Вопрос №1.

Первые следы развитого учёта были обнаружены ещё в древнем Египте, первым учетным приемом отражения хозяйственных операций была инвентаризация - это утверждение основано на анализе папирусных свитков. Сначала инвентаризация проводилась каждые два года, а потом она была заменена текущим учётом. Целью учёта была уже не перепись имущественных ценностей, а проверка достоверности осуществления сделок. Изобретение двойной записи дало толчок к дальнейшему развитию частного капитала, система двойной записи появилась в 13-14 веках и пользовались её в Северной Италии.

Первым систематизировать учёт начал Францисканский монах Лука Пачоли Создавший свой великий труд: Трактат о счетах и записях 1494 год ,в котором он раскрыл смысл учётных записей.

Преобразование в России коснувшиеся всех сфер экономики включая финансы связанные с именем Петра Великого ,инструкции по организации учёта издаются как государственные акты. Первый акт датируется 1714 годом.

Огромным событием в истории Российского учёта стало издание Регламента управления Адмиралтейства и верфи в 1722 году. Который оказал огромное влияние на всю систему отечественного бух учёта. Так в России появляются понятия двойная запись и бухгалтерские счета.

Отечественный бух учёт получил свое развитие как наука в первой половине 19 века.

Вопрос №2.

Понятие о бу. Его роль и значение в системе управлени

Бух. учет - сист. непрерывного сплошного и взаимосвязанного наблюдения и контроля за хоз. деят. предприятия.

Бух. учет - это строго документированный учет. Ни одна запись здесь не производиться без точного оформления документа. Бух. учет не допускает выборочности ни во времени, ни в пр-ве. Данные бух. учета исп. для наблюдения и контроля за хоз. деят. предприятия.

Хоз. деят пр-я напр. на осущ. пр-ва, распределения, обмена и потребления матер. благ необход. обществу.

Управлять хоз. деятельностью предприятия можно только при наличии информации о кол-ве и кач-ве происходящих на предприятии эконом. процессов. Первичные данные о фактах хоз. деят. отраж. в бух. учете - это способствует систематизации разобщенных данных в обобщенную характеристику опред. явлений хоз. деят. предприятия, а также формированию эконом. показателей.

В отличие от других видов учета бух. учет является системным. В нем отражается каждая выполненная хоз. операция в натур., труд. и ден. выражениях. Эконом. процессы обобщаются в бух. учете как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, и распределений и перераспределений.

Информация о прибыли предприятия порождается путем сопоставления в системе бух учета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя.

Бух Учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля рублем за пр-вом и расп-ем. В этих условиях знач. информации бухучета в управлении пр-ем еще больше возраст.

Вопрос №3.

Система нормативного регулирования бух учёта в России состоит из документов четырёх уровней:

1й уровень. Законы ,указы президента ,постановление правительства. Они регулируют прямо или косвенно постановку бух учёта в организациях.

Относятся : Все кодексы ,Федеральный закон о бух учёте 129 фз.

2й уровень. Положения по бухгалтерскому учёту. Они устанавливают базовые правила ведения бух учёта ,по отдельным разделам (участкам учёта ).

На втором уровне системы нормативах документов ,единственным регулирующим органом является Мин фин. России.

3й Уровень методические указания, инструкции ,рекомендации. призваны конкретизировать учётные стандарты в соответствии с отраслевыми и иными особенностями ,они разрабатываются мин фином. и различными ведомствами.

Относится план счетов.(носит обязательный характер )

4й Уровень рабочие документы организации. Рабочие документы предприятия определяют особенности организации и ведения учёта в нем.

1й -Основными из них является документ по учётной политике предприятия.

2е- Утвержденные руководителем формы первичных учётных документов.

3й -График документа оборота.

4й - Утвержденный руководителем план счетов бух учёта.

Вопрос №4.

Целью бухгалтерского учёта является формирование качественной и своевременной информации для внешних и внутренних пользователей.

Задачами бухгалтерского учёта является:

1.Формирование полной и достоверной информации о деятельности организации и её имущественном положении. Необходимый внутренним и внешним пользователям бухгалтерской отчётности.

2.Обеспечение информацией необходимо внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства РФ. При осуществлении организации хозяйственных операций и их целесообразностью.

3.Предотвращение отрицательных результатов хозяйственной деятельности организации и выявлении внутрихозяйственных резервов обеспечении её финансовой устойчивости.

Вопрос №5.

Функции бухгалтерского учёта:

1.Контрольная функция предполагает осуществление контроля за сохранностью наличие и движением имущества организации правильностью и своевременностью расчётов с государством и другими субъектами хозяйственных взаимоотношений.

Различают 3 вида контроля:

- Предварительный

- Текущий

- Последующий

2.Информационная функция она является одной из основных функций бухгалтерского учёта информация которого широко используется во всех видах хозяйственного учёта с целью планирования и прогнозирования, а так же для определения стратегии и тактики деятельности организации.

3.Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учёта в том числе по использованию всех видов ресурсов затрат на производства и реализацию продукции правильности применяемых цен.

Вопрос №6.

Внутренние пользователи. К ним относятся собственники, акционеры, представители администрации, менеджеры. Преимущество данного вида пользователя состоит в непосредственном их участии, в деятельности организации и следовательно большем влиянием на хозяйственную деятельность и принятие тех или иных управленческих решений.

Внешние пользователи с прямым финансовым интересом. К ним относятся: инвесторы, кредиторы, поставщики, подрядчики, покупатели. Инвесторов интересуют финансовые перспективы организации и её возможности выплачивать дивиденды. Кредиторов волнует ликвидность организации.

Для поставщиков и подрядчиков важны сроки на которые они могут предоставить покупателям отсрочку платежа за проданные им товары или предоставленные услуги. Покупателей интересует продолжительность функционирования фирмы поставщика, её финансовая устойчивость и сроки погашения кредиторской задолжности.

Внешние пользователи с косвенным финансовым интересом – эту группу составляют регулирующие органы, налоговые органы, органы статистики. Под регулирующими органами понимают государственные и ведомственные структуры, регулирующие бухгалтерский учёт и отчётность экономических субъектов.

Налоговые органы контролируют правильность уплаты налогов всех уровней в соответствии с требованиями законодательства. Органы статистики на базе бухгалтерской информации и финансовой отчётности организайции формирует статистическую обобщающую отчётность.

Внешние пользователи не имеющие финансовый интерес. В эту группу входят аудиторы и аудиторские организации арбитражные и другие судебные органы.

Вопрос №7.

Статья 8 федерального закона №129 – ФЗ

1.Весь хозяйственный учёт отражается только в рублях.

2.Бухгалтерский учёт ведётся непрерывно.

Требования:

1.Бухгалтерский учёт имущества обязательств и хозяйственных операций ведётся в валюте РФ в рублях.

2.Имущество являющееся собственностью организации учитывается обособленно от имущества других юридических лиц находящегося при данной организации.

3.Бухгалтерский учёт ведётся организацией непрерывно с момента её регистрации в качестве юридического лица до реорганизации или ликвидации в порядке в установленном законодательстве РФ.

4.Организация ведёт бухгалтерский учёт имущества, обязательств и хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта включенных в рабочий план счетов.

5.Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учёта. Без каких либо пропусков или изъятий.

6.В бухгалтерском учёте организации текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Допущения бухгалтерского учёта.

Допущение бухгалтерского учёта:

1) обязательность имущественной обособленности предприятия. В бухгалтерском учете и отчетности должны отражаться имущество и обязательства, принадлежащие организации, ведущей бухгалтерский учет. Имущество и долговые обязательства собственников (учредителей предприятия и других организаций) учитываются обособленно; 2) допущение непрерывности деятельности организации. У партнеров предприятия и его персонала должна быть уверенность, что организация будет продолжать свою деятельность, в обозримом будущем у нее нет намерений и необходимости в ликвидации или существенном сокращении этой деятельности и, следовательно, все обязательства будут погашаться в установленном порядке; 3) необходимость временной определенности фактов хозяйственной деятельности. Хозяйственные операции и факты должны отражаться в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами и операциями; 4) допущение последовательности способов ведения бухгалтерского учета и применения учетной политики. Методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организация документооборота, рабочий план счетов бухгалтерского учета должны быть относительно постоянными, при их изменении необходимо обеспечить преемственность соответствующих данных учета и отчетности, их сопоставимость.

Вопрос № 8.

Главный бухгалтер

1. Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

2. Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

3. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

4. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Вопрос №10.

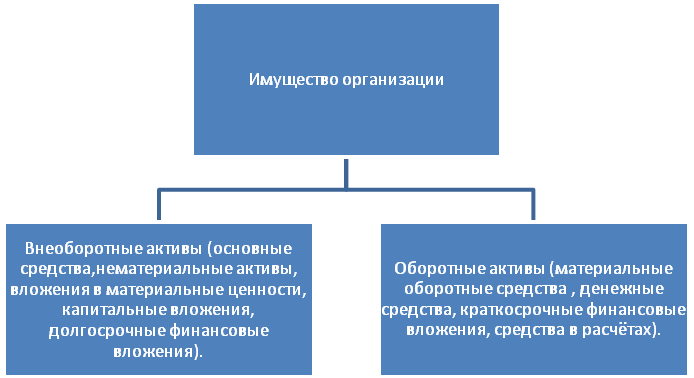

Предметом бухгалтерского учёта является хозяйственная деятельность организации.

Объектами или составными частями предмета является:

1.Имущество (хозяйственные средства, активы организации)

2.Капитал и обязательства организации (источники формирования её имущества)

3.Хозяйственные операции вызывающие изменение имущества и источников их формирования.

Все объекты можно разделить на 2 группы:

1.Имущества организации по составу и функциональные роли.

Актив

Основные средства. В ПБУ 6/01 определены чёткие критерии признаний имущества в качестве основного средства, основные средства участвуют в качестве основных средств.

Основные средства участвуют в процессе производства длительное время, сохраняя при этом длительное время, их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями по мере износа.

Нематериальные активы – это объекты долгосрочного пользования не имеющие физической основы, но имеющие стоимостную оценку и приносящий доход (К ним относится: лицензии, программные продукты, товарные знаки, монопольные права и т.д.).

Нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, постепенно, частями, по мере износа.

Капитальные вложения включают затраты на строительно-монтажные работы, приобретение оборудования, инструменты, прочие капитальные работы и затраты.

Доходные вложения в материальные ценности – это вложение организации в часть имущества (здания, помещения, оборудования и другие ценности) имеющие материально-вещественную форму. Предоставляемые организации за плату за временное пользование.

Финансовые вложения – это инвестиции организации в государственные ценные бумаги и уставные капиталы других организаций предоставленные другим организациям займы. Финансовые вложения на срок более одного года считаются долгосрочными. На срок до одного года краткосрочные.

Внеоборотные активы отражаются в первом разделе актива баланса.

Оборотные активы.

Материально оборотные активы – это сырьё и материалы, топливо, полуфабрикаты, незавершённое производство, расходы будущих периодов, готовая продукция товара.

Денежные средства складываются из остатков в кассе организации на расчётном счёте и других счетах в банке.

Средства в расчётах включает различные виды дебиторской задолжности под которой понимаются долги других организаций или лиц данной организации.

Оборотные активы отражаются во втором разделе актива баланса.