1.Қаражылық менеджментінің мақсаттары мен міндеттері. Қаржы менедж/нің негізгі мақсаты-бұл ағымдағы ж/е болашақ кезеңде к/о-ң меншік иелерінің әл-ауқатын максималдауды қам/з ету. К/о-ң нарық/қ құны әрқашанда пайда жоғарылаған сайын автоматты түрде өсе бермейді. Егер,мысалы,алынған жоғары пайда ағымдағы тұтыну мақсатына жұмсалып,нәтижесінде к/о өзінің дамуына қажет меншікті қарж/қ ресурс/ң негізінен қалыптасу көзінен айырылып қалса,ал дамыған к/о өзінің бәсекелестік қабілетін жоғалтады,бұл оның нарық/қ құны/ң н/е нарықтағы акция құны/ң төмендеуіне әкеледі. Бұған қоса қаржы/қ тәу/ң жоғары деңгейінде ж/е алдағы кезеңдегі банкроттылық қаупі жағдайында к/о жоғары пайдаға жете алады,алайда бұл да к/о-ң нарық/қ құны/ң төмендеуіне негізделеді. Сондықтан нарық шарттарында пайданы молайту қарж/қ менедж/ң басты,бірақ негізгі емес міндеттерінің бірі б/п таб/ды. Қаржы менеджменті өзінің негізгі мақсатын тарату үдерісінде келесідей міндеттерді шешуге бағытталған:

1)Алдағы кезеңде кәсіпорын дамуына қатысты міндеттерге сәйкес қаржылық ресурстар көлемінің жеткілікті қалыптасуын қамтамасыз ету. Бұл мақсат кәсіпорынның алдағы кезеңдегі қаржы ресурстарындағы жалпы қажеттіліктерін анықтау жолымен тартылған меншікті қаржы ресурстарын сыртқы құралу көздер есебінен барынша көбейту,меншікті қаржы көздерін қалыптастырудың ішкі құралу көздер есебінен мақсаттылығын анықтау, қарыз қаржы құралдарын тартуды басқару, қаржы капиталының құралу көздері құралымын оптимизациялау сияқты істерді жүзеге асырады.

2)Кәсіпорын қызметінің негізгі бағытындағы қаржы ресурсының қалыптасқан көлемін тиімді пайдалануды қамтамасыз ету. Қаржы ресурстарының қалыптасқан көлемін бөлшектеуді оптимизациялау – бұл кәсіпорын өндірістік және әлеуметтік даму мақсатына жұмсалуының қажетті пропорционалды түрде тағайындалуын,кәсіпорынның мүлік иелеріне инвестицияланған капиталға қажетті табыс деңгейінің төлемін және тағы басқаларды қалыптастырады. Қаржы ресурстарының қалыптасқан көлемін тиімді пайдалану процесі кезінде кәсіпорын дамуының стратегиялық мақсаты мен салынған қаражаттар қайтарылымының мүмкін болатын деңгейін ескеру қажет.

3)Ақша айналымын оптимизациялау. Бұл тапсырма кәсіпорын ақша қаражаттарының айналым шеңбері процесіндегі ақша ағынын тиісті басқару арқылы,әр жеке кезеңдердегі ақша қаражаттарының түсімі мен жұмсалу көлемін синхронды қамтамасыз ету арқылы,олардың айналым активтерінің қажетті өтімділігін қолдау арқылы жүзеге асырылады. Сонымен қатар,бос ақша қаражаттар қалдығы инфляциядан қорғану үшін ең аз көлемде болуы қажет.

4)Қаржылық тәуекелдің қарастырылып отырған деңгейінде кәсіпорын табысының максималдығын қамтамасыз ету. Бұл тапсырма кәсіпорын активтерін тиімді басқару олардың құрамы мен көлемін оптимизациялау арқылы жүзеге асырылады. Осыған байланысты кәсіпорын экономикалық даму мақсаттарына жету үшін баланстық пайданы емес,ал өз иелігіндегі,салықтық,амортизациялық және дивиденттік тиімді саясат жүргізуді талап ететін таза пайданы максималдау қажет.

5)Пайданың қарастырылып отырған деңгейінде қаржылық тәуекелділік деңгейін минималдауды қамтамасыз ету. Бұл тапсырма жеке операцияларға,сонымен бірге қаржы қызметіне толықтай тән қаржы тәуекелділігін тиімді басқару жолымен жүзеге асады. Бұл басқару үдерісі қаржылық тәуекелдің жеке түрлерін,олардың профилактикасы мен минималдылығы,ішкі және сыртқы сақтандырудың тиімді формасын бағалауды қарастырады.

6)Кәсіпорынның даму үдерісіндегі түрақты қаржылық теңсіздігін қамтамасыз ету. Мұндай теңсіздік кәсіпорын дамуының барлық сатыларындағы төлем қабілеттілігі мен қаржы тұрақтылығының жоғары деңгейімен көрсетіледі және де капитал мен активтерінің оптималды құрылымының қалыптасуымен,әртүрлі қаржы көздері есебінде қалыптасқан қаржылық ресурстар көлемінің тиімді пропорциясымен,инвестициялық қажеттіліктерді қаржыландырудың жеткілікті деңгейімен қамтамасыз етіледі.

2. Қаржы менеджментінің стратегиясы және тактикасы. Стратегиялық жоспарлау к/о болашақ кезеңде мүмкін болатын мәселелерге кешенді ғылыми негіз беру мақсатын қояды және жоспарлық кезеңге кәсіпорын дамуының көрсеткіштерін есептеп шығаруды белг-і. Жоспарды құраст-н кезде нег. мыналар алынып отырады: 1. к/о дамуына сәйкес әсерін тигізетін факторларды анықтайтын перспективалық бағыттарды талдау. мақсаты – к/о-ның өнімі әртүрлі нарықтарда қаншалықты бәсекеге қабілетті екенін анықтау. 2. к/о-ң әртүрлі қызметтері б-ша перспектива-ы талдау мен тиімділік және ресурстармен қамтамасыз ету жағынан қызмет-ің нақты түрлері б-ша артықшылық-ы анықтау нег. стратегияны таңдау. 3. қызмет түрлерін диверсификациялау бағыттарын талдау, олардың неғұрлым тиімді түрлерін іздестіру ж-е күтілетін нәтижелерді анықтау.

С. таңдау кезінде мынаны ескерген жөн: дәстүрлі салаларда, сон. қатар бизнестің жаңа түрлері, жаңа стратегиялары к/о-ың жинақталған әлеуетіне сай болуы керек. С. жоспар к/о-ның стратегиясымен анықталады. Ол қызметтер шеңбері мен жаңа бағыттарды таңдау туралы шешім қамтиды. Сон. қатар, оның ішінде нег. жобалар қамтылып, олардың артықшылықтары анықталуы мүмкін. С. жоспар басқарудың жоғ. буыны деңгейінде құрастырылады. Әдетте стр. жоспар сандық көрсетк-ді қамтиды.

Тактика, оны көбісе қысқа мерз. қарж. мен. д/а, ол келесідей екі сұрақты қараст-ы: баға шешімінің қағидалары; ағымдағы активтер мен пассивтерді кешенді басқару. 1. Баға белгілеуде біз маркетингтік зерттеулер жүргіземіз, мұнда ең төмен бағаны қою үшін, бағаға сұранысты қараст-з. Содан, қосылған құнды пайда табу мақсатында төмендетеміз. Бұл мәселе енді тек маркетинг сұрағы болмай, сондай-ақ қарж. шешім қабылдау б/к. Яғни, менеджерлер, баға белгілегенде өндіріс көлеміне, тауар шығарудың өмірлік цикліне және нарықтағы сұранысқа қарай, баға қояды, ол жеңілдік рет, не қос.құнды төменірек белгілесе ол – сұранысты арттырады- табыс – пайда.

2. к/о-ың активтері мен пассивтерін басқару. Мұнда алдымен капиталды бөлеміз мен. капиталға және тартылған. Ал мен. капиталдың өзі айналым және нег.активтерден тұрады. нег. активтерге: ғимарат, құрылыс, мат.емес активтер, жер. Айналым активтері: баяу өткізілетін, оларға шикізат қоры, өндіріс материалдары, дайын өнім қоры; тез өткізілетін, оларға дебит-қ қарыз, депоз. салымдар; және өтімділігі жоғ. активтер, оларға ақша қараж-ы, қысқа мерз. бағ.қағаз. К/о-ның тек мен. болмай, сондай-ақ тарт. капиталы бар, онда к/о пассивтері орн-н. Ал пассивтер: мен. және тарт., ал уақыт б-ша тұрақты және ағымдағы. Біріншісіне, к/о-ң мен. қаражаты, оған несие мен қарыздар. ал екін-не қысқа мерз. несие-мен қарыздар. ағымдағы активтер мен пассивтерді кешенді басқару үш мәселені қарастырады: 1. к/о-ың қарж-эксплуатациялық қажеттілікті теріс мәнге аудару 2. к/о-ың айналым қаражат-ң жылдамдығын төмендеті, уақытты үнемдеу. 3. ағымдағы акт. мен пассивт. кешенді басқар-ң түрін таңдау.

3.Қаржы менеджментінің негізгі базалық көрсеткіштері. Әлемдік және отандық тәжірибеде қолданып жүрген 4 негізгі көрсеткіштері: 1) қосылған құн (ҚҚ) – тауарлар мен қызметтердің нақты өндіріс процесінде құрылатын құнның өсімі сатып алынған және өнім өндірісі үшін пайдаланылған ресурстар құнын шегеріп тастағандағы кәсіпорынның өткізген өнімнің жалпы құны. 2) инвестицияны пайдаланудың брутто нәтижесі (ИПБН). Қосылған құннан еңбек төлемін және онымен байланысты барлық міндетті төлемдерді (әлеуметтік сақтандыру, зейнетақымен қамтамасыз ету және т.б.),сонымен қатар кәсіпорынның салық жән салықтың төлемдерді,табыс салығынан басқаны шегеріп тастасақ, ИПБН табамыз. ИПБН – қаржылық менеджментте кәсіпорынның қаржы шаруашылық қызметінің аралық нәтижесінің бірі болып қолданылады. ИПБН – к/о-ң барлық шығындарды жабу үшін қажетті қаражаттың 1-ші көрсеткіші болып саналады. ИПБН көрсеткіші арқылы к/о-ң басқару тиімділігі туралы айтуға болады. 3) инвестицияны пайдаланудың нетто нәтижесі немесе несие үшін процентті төлеуге және табыс салығына дейінгі табыс(ИПНН). Жоғарыдағы көрсеткіштен негізгі құралдарды қалпына келтіру шығындарын шегеріп тастасақ, бұл ИПНН көрсеткіші болады. 4) активтердің экон/лық рентабельділігі немесе к/о-ң бүкіл капиталының экон-қ рентабельділігі (ЭР). (меншік және несиеге алған қаражаттың сомасы)Өндірістік рентабелділігінің жалпы фомуласы:Өндіріс тиімділігі/шығындар мен түсімдер*100Алымына – ИПНН көрсеткішін, ал бөліміне – активтің көлемін қойып шығарамыз:ЭР=ИПНН/актив*100=баланстық табыс/актив+несие%*100Актив пен пассив тең, ал пассив өзіндік(меншік және несиеге алған қаражаттан тұрса:ЭР=ИПНН/актив*100=ИПНН/пассив*100=ИПНН/меншікті және несиеге алған қарражаты*100=ИПНН/к/о-ң жиынтық капиталы*100 ЭР – к/о-ң өмірлік маңызы бар көрсеткіші, өйткені к/о-ң қажетті экон-қ рентабельділігінің деңгейі – қазіргі және болашақ жетістіктің куәсі. ЭР-нің формуласын айналым/айналым* =1-ге көбейтіп,түрлендірейік. Бұдан рентабельділіктің өлшемі өзгермейді, тек жаңа маңызды элементтер пайда б/ды: коммерциялық маржа(КМ) және трансформация коэфф-ті. (ТК)

ЭР=ИПНН/актив*айналым/айналым*100=ИПНН/айналым*100*айналым/актив=КМ*100*ТККМ – әр 100 тг айналымының нәтижесін көрсетеді.ТК – период бойынша активтің әр тг-сі қанша айналысқа түсетінін көрсетеді.5) Дюпон формуласы:Несиені төлегеннен кейін қалған табыс/актив*айналым/айналым;осыдан активтің таза рентабельділігі=айналымның таза рентабельділігі*активтің таза айналымы шығады.Бұл формула арқылы активтің таза рентабелділігіне қандай факторлар әсер етті:Акционерлік капиталдың = таза табыс/акц.капитал=таза табыс/айналым*айналым/актив*актив/акц.капитал*100

4. Қаржы менеджментінің негізгі концепциялары. 1) таза капитал нарығы концепциясы: а) шығындардың болмауы;б)салықтың болмауы; в) сатушы мен сатып алушының көп болуы; г) жеке сатушының ұнды қағазға бағасына әсер ете алмауы д) ақпараттық және қаржылық шығындардың болмауы;2) ақша ағымының концепциясы;3) ақша қаражаттарының уақыттан тәуелді концепциясы: бүгінгі ж/е болашақтағы күтілген ақша бірдей емес. Мұны төмендегідей факторлар анықтайды: а)инфляция,б)тәуекелділік,в)күтілген соманың қайтымының болмауы.Дисконтталған ақшаны 4 деңгейден тұрады: болжанған ақша ағымының есебі,б)ақша ағымына байланысты тәуекелділік деңгейін бағалау, в)тәуекелдікті есептеу барысында ескерту, г)ақша ағынының келтірілген құнын анықтау.4) альтернативтік шығындар концепциясы: кез келген қаржылық шешім көп жағдайда басқа шешімнен бас тартуды қажет етеді. Альтернативтік шығындар – ол басқа вариантты таңдау барысында жоғалтқан мүмкіндікті өлшейтін шығындар.5) капитал құны концепциясы: кез келген фирманың н/е компанияның іс-әрекеті қаржы көздері болған кезде ғана мүмкін болады. Осы қаржы көздерінің ішіндегі ең оңай келетін түрі несие түріндегі қарыз. Бұндай қаржы көздері 2-ге бөлінеді: 1) бөлінбеген пайда , қарапайым акциялар; 2) ұзақ ж/е қысқа мерзімді несиелер ж/е зайымдар н/е несие түріндегі қарыз.6) тиімді капитал нарығы концепциясы:тиімді нарық шарттары: а) мәміле шарт жасау барысында салықтың ж/е басқа факторлардың болмауы; б) жеке адамдар жасаған мәміле шарт жалпы бағаға әсер етпейді; в) барлық нарықта объективті рационалды жұмыс жасайды; г) нарық субъектілері пайданы максималдауға тырысады.7) ассиметриалы ақпарат концепциясы;8) агенттік қарым-қатынас концепциясы;9) табыс ж/е тәуекелділік арасындағы мәмілеге келу концепциясы

5. Актив портфелін басқару. К/о өзінің кәсіпкерлік қызметінде қосымша пайда табу мақсатында өзінің бағалы қағаз-н шығаруына н-се б.қ. с/а болады. Сонда к/о-нда б.қ. портфелі қалып-ы. Егер де ол бірнеше түрлі б.қ. құралған болса, оны дұрыс басқару шаралары жүргізілуі керек.

Б.қ.пқ басқару: 1. портфель құрамын жоспарлау 2. портфель құрамын талдау 3. п.құрамын реттеу 4. өтімділігін сақтау 5. табыс алу. Б.қ. п. құру алдында белігілі мақсат қояды: 1. тұрақты табыс алу 2. капиталды өсіру – жас, жаңа компания-ң б.қ. , әсіресе перспект-қ облигац-р б-ша үлкен төлемдер. 3. салынған қаражат-ң тәуекелін төмендету – б.қ. түрлілігі.

Портфельді басқ-ң екі жолы бар: активті және пассивті. 1. б.қ.портфелін басқарушылар ойынша бұл уақытша, динамикалық үрдіс, сонд. тез арада ең қымбат, сенімді б.қ. с/а. 2. пассивті басқару б.қ.портф-ің ұзақ мерз. құрылады, онда нақты тәуекел және тұрақты табыс деңгейі болады.

Б.қ. басқарудың операциялары: 1. б.қ. инвестициялау үшін алдын ала арнайы шоттарда жинақтау 2. б.қ. шығару, құжаттарды дайындау, шығару шарттарын айқындасу, жарнама, инвесторларды тарту. 3. БҚН зерттеу ж»не бқп мақсатын айқындау. 4. б.қ. сақтандыру 5. б.қ. б-ша міндеттемелерді өтеу: процент және дивиденд төлеу. 6. б.қ. дивиден-і қайта инвестиц-у. 7. б.қ. шығындардан сақтану мақсатында түрлі резервтер құру 8. акционерлер жиналысын өткізу.

Б.қ. портфелін басқару мына әдістер арқылы ж/а: 1. бақылау нег. төмендету – тұрақты даму перспективалары. 2. нег. қарж. бақылау 3. экстраполяция нег. басқару (алдыңғы кезеңдегі тенденцияның қайталануы) 4. жаңа тенденциялар нег. басқару 5. тез қабылданған шешім нег. басқару (форс-мажорлық жағдайда).

6 Корпорация тәуекелін басқару. Тәуекел – жоспарланған табыс пайданың болмауы н/е оларды жоғалту, шығынға ұшырау. Тәуекелдің жіктелуі:1) Шаруашылық іс-әрекет – кәсіпкерлік (өндірістік, коммерциялық, қаржылық) ж/е тұтынушылық; 2) шығу тегі – жай, спекулятивтік; 3)қаржылық делдал арқылы – инвестициялық,сақтандыру,банктік. Өндірістік тәуекел – өндірістің төмендеуі, материалдық еңбек шығындардың өсуі. Коммер-қ тәуекел – тауарды өткізумен байланысты:өткізу V-ң төмендеуі, сатып алу бағасының өсуі, айналым шығындардың артуы. Қаржылық тәуекел – қаржы институттарымен қатынаста пайда б/ды: инфляциялық фактор, банктік ставканың өсуі, бағалы қағаздың төмендеуі. Таза ж/е спекулятивтік тәуекел. Таза тәуекел – шығын н/е нөлдік нәтиже,спекулятивтік тәуекел – табыс н/е шығынға ұшырау. Қаржылық тәуекел – мүліктік тәуекел, меншік мүлкінің бір бөлігін жоғалту(ақшалай түрде). Міндеттілік тәуекел – егер осы к/о н/е оның қызметкері заңды ж/е жеке тұлғаға қауіп төнгенде қаржылық шығынға ұшырау. Қаржылық тәуекелдің жіктелуі: 1.несие тәуекелі-к/о-ң қарызды тлей алмау мүмкіндігі; 2.проценттік тәуекел-несие құнының жоғалуымен б/ты; 3.валюталық тәуекел-валюта бағамдарының өзгерісі; 4.кеткен мүмкіндік тәуекел-жанама шығынға ұшырау н/е пайданы толығымен ала алмау, бұл шаруа-қ қызметтің тоқталуымен б/ты; 5.инвес-қ тәуекел-ағымдағы айналымға шығарған қаржыдан табыс н/е шығын туындайды; 6.салық тәуекелі-салықтық несие ала алмау,салық заңнамаларының өзгеруі. Тәуекелді басқарудың 4 әдісі: а)упразднение-тәуекелі бар қызметтен бас тарту; б) шығындарды қысқарту ж/е бақылау-жоспарланған н/е жағдайлар,яғни жаман нәтижелерді жою; в)сақтандыру мәні-инвестор тәуекелді нөлге жеткізуде табыстың бір бөлігінен айырылуға дайын; г) жұту (погащение)-шығынды көрсету ж/е оны сақтандырудан бас тарту. Инвестор осылай тәуекелге бару үшін келесі принциптерге сай болу керек: а) өзінің меншікті капиталынан асатын сомаға тәуекел бермеу; б) аз үшін көппен тәуекелдемеу; в) тәуекел нәтижесін көре алу. Тәуекелді басқару процесі: 1) мақсатты қою; 2) тәуекелді табу; 3) тәуекелді бағалау; 4) басқару әдісін таңдау; 5) талданған әдісті қолдану; 6) нәтижені бағалау.

7. Корпорация тәуекелін төмендету әдістері. оның төрт әдісі бар: 1. жоба қатысушылары арасында тәуекелді бөлу 2. өзін-өзі сақтандыру – пайда табам деген тұлғаларға тәуекелді бөліп беру 3. сақтандыру – сақ. компан-н келісімше отыру. 4. резерв құру – қос. шығындарды жабу үшін. Бұдан басқа тәуекелдік жекелеген түрлерін төмендету: 1. несие т. – кейде к/о-ың тауарға сұраныс төмендегенде, оның табысы кемиді, ал оны тарт. қаражат арқылы толтыруға болады. Яғни бұл банк несиесі, ал осы т. түрін төмендету үшін: к/о-ң төлем қабілеттілігін тексеріп отыру, алатын несие көлемін қысқарту, несиені сақ-у, тұрақты несие келісіміне өтыру. 2. проценттік т. – своп, фьючерс, опцион. 3. салық т. – салықтан заңды жалтару әдістерін қолдану, аудиртор-н кеңес алу. 4. валюталық т. – түрлі валютада несие алу, сақ. компан. келісім құру, валюта айналымын жылдамдату, бірнеші валюта түрімен ж/і (диверсификация), вал. опцион, фьючерс, форвард, хеджирлеу. 5. инвест. т. – нақты инв. – матер. активтерге салым және қарж. инв. Инв. т. екіге бөлінеді: жүйелік (ел ішіндегі экономик-қ саяси жағдаймен байл-ы, баға өсуімен, өндіріс құлдырауымен байл-ы) және жүйелік емес.Ж.-ке кіреді: проценттік ставка өзгеруі, нарықтық бағаның құлаы және инфляция тәуекелі. Ж.е кіреді: өтімділік т., к/о-ң салалық және қарж. т.

8.Фирманың ағымдағы шығындарын басқару. Шығындар классиф-сы: 1) айналым шығындар – өндіріс көлеміне пропорционалды өзгереді,бұл шикізат, материалдар алуға кететін шығындар, электроэнергияны тұтыну,транспорттық шығындар, т.б.шығындар; 2) тұрақты шығындар – өндіріс көлемінен тәуелсіз.оларға амортизациялық шығын, несие б/ша %, аренда төлемі, басқару қызметтердің жалақысы, әкімшілік шығындар т.б. 3) аралас шығындар – тұрақты ж/е айналым шығындардан тұрады. Оларға: пошталық,телеграфтық шығындар,оборудованияны жөндеу т.б.

9. Тартылған заемдық қаражаттарды басқару.

Қарыз қаражаттары дегеніміз- кәсіпорындар мен ұйымдардың, заңды және жеке тұлғалардың берешегі. Ең алдымен, қарыз қаражаттары меншік көздерінің өсу қарқыны корпорацияның өсу қарқынынан артта қалған жағдайда корпорацияның ағымдағы қажеттіліктерін қаржыландру үшін, өндірісті жаңғырту, өнімнің жаңа түрлерін игеру, нрықтағы өз үлесін кеңейту басқа бизес түрлерін иелену және т.б үшін қажет.Инфляция мен меншік айналым қаражаттарының жетіспеушілігі көптеген корпорацияларды айналым капиталын қаржыландыру үшін қарыз капиталдарын тартуға мәжбүрлейді.Тартылған қаражаттар қаншалықты тиімді екенін анықтау үшін, қаржы тұтқасының нәтижесі береді.Қарыз кпиталының түсінігі неғұрлым жалпылама мағынасы кәсіпорындардың қаржылық жағдайын бағалағанда және қаржылық тәуекелдіңжалпы деңгейін көрсетеді.

10. Капитал құрылымының негізгі теориялары. Менедж/р арасындағы маңызды мәселенің бірі- фирма қандай жол/н өз капиталын қалыптастыру керек.1958 жылы Ф. Модельяни ж/е М. Миллер сол кездегі қаржылық менедженің ерекше теориясын құрды: әр фирма құны оның болашақтағы табысы б/ша анықталады, яғни оның капитал құрылымына тәуелсіз. Жұмыстық негізінде олар капитал құрылымы фирма құнына ешқандай әсер етпейді. Дәлелдеменің мәні келесіде: егер фирманың қызметін қаржыландыру қарыздың капитал арқасында пайдалы б/са, онда капитал құрылымы аралас компанияның акциясын иемденушілер өз акцияның бір бөлігін сатуды дұрыс көреді. Қарыздық капиталының үлесі салыстырмалы түрде жоғары ж/е салыст/ы түрде төмен б/н фирманың бағалы қағаз/н операция жасау бұл фирманың құны бірдей б/на әкеледі,яғни Модельян-Миллер айтуынша фирма акцияның құны оның қарыздық капиталымен меншік капиталының қатынастарын байланысты емес. 1963ж. М-М-ң 2 жұмысы шықты. Мұнда олар өзінің 1 жұмысына корп-ға сал-н салық ұғымын енгізді, яғни фирманың қарыздық қаржыландыруды пайд-ға бай/ты қарыздық капиталының үлесі неғұрлым жоғары болса, акция құны соғұрлым жоғары.

Модильяни және Миллердің капитал құрылымы теориясы алғашқыда мынаны қарастырған: қандай да болсын кәсіпорынның құны оның болашақтағы табыстармен анықталады. Яғни оның капиталының құрылымына капиталдағы меншік және қарыз қаражаттарының арақатынасына байланысы жоқ. Бұл теория капитал рыногы мінсіз болу концепциясына негізделген. Кейіннен пайдаға салық салу әсерін ескере, келесідей тұжырым жасалды. Кәсіпорынның акцияларының құны қарыз капиталының үлесі өсуімен сәйкес өсуге тиісті.

Кәсіпорынның қаржылық қиыншылықтарына шығындар ретіндегі факторды моделге енгізу келесіні анықтауға мүмкіндік береді. Салықтық төлемдерді төмендету есебінен болған үнем кәсіпорынның құнының өсуін қамтиды. Капиталдағы қарыздардың үлесін белгілі мөлшерге дейін ғана өсіру арқылы қарыз капиталының үлесін өсірудің бір сәтінен бастап кәсіпорын құны төмендей бастайды, себебі салықтарды үнемдеу тым жоғары мөлшердегі қарыздардың үлесімен жабылады. Ол қаражат көздерінің құрылымынң жоғары тәуекелді болуын білдіреді.

Сонымен модификацияланған теория мыналарды анықтайды:

Қарыз капиталының белгілі мөлшерде болуы кәсіпорынға пайдалы;

Қарыз капиталын көп мөлшерде пайдалану зиян;

Әр кәсіпорын үшін қарыз капиталының өз оптималды мөлшері белгіленеді.

Модильяни және Миллер дивиденттер теориясы капитал рыногының мінсіз болуымен қоса келесілерді қарастырады:

Кәсіпорынның ұстанатын дивиденттер төлеу саясаты. Оның капитал салымы бюджетіне әсер етпейді;

Барлық инвистициялардың іс–қимылдары рационалды, яғни олар байлықты өсіруді қалайды.

Осы шарттарды ескере, кәсіпорынның құнына дивиденттерді төлеу саясаты әсер етпейді, ол капитал салымдарын жасайтын жобалардың шешімдеріне ғана байланысты. Іс жүзінде дивиденттерді төлеу саясаты кәсіпорынның құнына әсерін тигізеді. Салықтарды ескермеген Модильяни және Миллер моделі мына тұжырым жасауға әкеледі: кәсіпорынның құны оны қаржыландыру әдісіне байланысты емес. Сонымен қатар қарыз капиталының үлесі өскен сайын акционерлік құны да өседі. Бұл модель фирма құны оның капиталының жалпы бағасына ұқсас салықтардың болмауында қаржыландыру көздерінің құрылымына байланысты болмайды. Қарыз көздерінен қаржыландыру кәсіпорынның құнын өсіреді. Себебі заемдар бойынша пайыздар салық салынатын табыстан шегеріледі. Осы моделге сәйкес қарыз қаражаттарына тәуелді кәсіпорын құны келесі формуламен анықталады:

![]()

![]() табысқа салық салу мөлшерлемесі

табысқа салық салу мөлшерлемесі

![]()

![]() қарыз капиталының нарықтық бағасы

қарыз капиталының нарықтық бағасы

![]() қарыз қаражаттарына тәуелді кәсіпорынның

нарықтық құны.

қарыз қаражаттарына тәуелді кәсіпорынның

нарықтық құны.

![]()

![]() кәсіпорынның

жай акцияларының жалпы нарықтық құны

кәсіпорынның

жай акцияларының жалпы нарықтық құны

![]() пайыздар мен салықтарды шегергенге

дейінгі пайда

пайыздар мен салықтарды шегергенге

дейінгі пайда

![]() қаржылық тәуелді кәсіпорынның акционерлік

капиталының құны

қаржылық тәуелді кәсіпорынның акционерлік

капиталының құны

11. Капитал салымы бюджетінің қалыптасуы. Капитал салымының тиімді талдаудың 4 әдісі бар: 1) инвестиция б/ша пайданың орт.нормасы. – бұл әдіс орт.жылдық табыс пен жобадағы инвес/ң орт.шамасы арасындағы ара қатынас есебіне негізделген. Бұл әдіс басқа жобалардың жылдық тиімділігін анықтауға мүмкін береді. Бұл әдістің ерекшелігі: а) қарапайымдылық; б) ақпарат жеткіліксіздігі; кемшілігі: табысты бух/н анықтау б/ша қарастырылады. 2) қарапайымдылық әдіс – инвест/қ жобаның қайтымдылық кезеңі инвестиция шығындарды өтеу үшін қажет жыл саны. Егер, қайтымдылық кезеңі мүмкін болатын мах.деңгейден аз б/са,жоба қаб/ды. Қаржы менедж/і әрбір инвес/қ ұсыныс үшін ақпаратты күтілетін ақша ағымдарымен қам.етіп отыру керек. P=min n; ∑Pк >,Ic. 3) пайданың ішкі норма әдісі – құнын ақша қаражат ағымының ағ/қ құнын қамтитын дисконттау коэфф/ті. Бұл әдіс ақша қаражаттау уақыт б/ша құндық өзгерісін есепке алады. Жобаның әрбір кезеңде жүзеге асырғандығы уақыт б/ша ақша ағымдарының болу шамасын есептеуге мүм.береді. инвес/қ жоба б/ша пайданың ішкі нормасы дисконттау ставкасы б/п таб/ды. Осыған сәйкес күтілген ақша шығ/ң ағым/ң құны күтілген ақша түсім/ң ағымдық құнына теңеледі. 4) таза ағым/ң құн әдісі – ақша шығ/ң ағымдық құны б/ша есептелген ақша ағым/қ құны.

12. Фирманың инвестициялық қызметін басқару.Қаржылық менеджмент сұрақтарының негізгісі б/п есептелінетін басқару шешімдерін инвес/қ жобаларға қатысты шешу барысында өндіріске тартылған инвес/я көлемінің болашақта қаншалықты пайда әкелетіндігі анықтау. Бұл сұрақтарының шешімі тартылған инвес/я көлемінен уақыт аралығында инвести/ны игеру нәтижесінде түскен пайдадан алып тастау. Талдау барысында салыстырмалы көрсеткіштермен жұмыс істейміз. Бұл жерде туындайтын қиындық көрсеткіштерді бір типке келтіру. Қиындықтар: 1!инфляция қарқынына б/ты;2)өндіріске тартылған инвес/я көлеміне б/ты;3)осы инвес/дан түскен пайдаға б/ты (инвес/қ игерілген көлеміне б/ты;4)болжау дәлдігіне б/ты;5)аналитиктердің жоғарғы деңгейіне б/ты;6)жобаны бағалауға б/ты ж/е каптал салымы б/ша бюджетті қалыптастыруға б/ты қиыншылықтар п.б/ды. Олар: а)өндірілген өнімге деген сұранысты болжау. Өйткені, жоба жұмыс істеу барысында сол өндірілген өнімге сұраныс көп б/са қосымша қаржы тартылады; б)жылдар б/ша ақша қаражатының ағымын бағалау; в)қаржы көздерін анықтай білу;г)капитал құнын анықтау,дисконт коэфф/ті арқылы. Нарықтағы өнімдердің дер кезінде сатылуы үлкен рөл атқарады. Аз өндіріп қалсақ пайдадан ұтыламыз,көп өндірсек тауарларымыз складтарда өтпей жатып қалады. Соның, салдарынан ресурстарды тиімсіз пайдаланған боламыз. Капитал салымдары б/ша бюджетті қалыптастыру барысында пайдаланылатын инвес/қ жобалардың өзінің логикасы бар:1)инвес/қ жобалар дегенде ақша ағынын ескеруіміз керек,ал ақша ағыны – ол ақша ағынының түсімі мен шығынынан тұратындығын ескеру қажет. 2)көп жағдайда талдау бір жылдың ішіндегі шамалар н/е көрсеткіштерді пайдалану арқ.жүргізіледі. Талдауды ай сайын квартал сайын жарты жылда жүргізседе б/ды. Инвес/қ жобаларды анықтайтын критерийлерді 2 топқа ажыратуға б/ды. Бұл бөлудің негізінде уақыт факторы ескеріледі ма,әлде ескерілмейді ма:соған б/ты б/ды. А)дисконттық бағалау негізінде б/ды;б)есептеу арқ.бағалау. I) а)NPV-таза келтірген құн; PI-инвес-қ рентабелділік индексі; IRR-өзін-өзі өтеу нормасы; MTRR-өзін-өзі өтеу нормасының жаңа түрі; DPP-инвес/қ өтелу уақыты; 2)PP-өзін-өзі өтеу; ARR-инвес/ң тиімділік коэф.

13. Бюджетті құру мақсаты мен бюджеттеу процесі.Бюджет іс-әрекеттерінің жоспарын құндық тұрғыдан сандық көрінісін сипаттайтын түсінік.Сандық бағалау жағынан қарастырғанда к/о-ң ағымдағы қызметін жоспарлаудың негізі б/п өзара б/ты операциондық ж/е қаржылық бюджет/ң жүйесін құратын нег.бюджетті жасау үдерісі жатады.Мындай бюджеттерді қысқа ж/е ұзақ мерзімді құру бюджеттеу д.а.Негізгі бюджет – алға қойған мақсаттарға жету үщін қажетті маркетингтік ж/е өндірісті жоспарлардың анықталған сандық,қаржылық көрінісі.Осы негізгі бюджеттің міндеттері: 1)Пайда мен залалдар туралы есептің болжамы жөніндегі құжат; 2)Ақшалай қаражат/ң қозғалысы туралы есеп/ң болжамы жөніндегі құжат; 3)Баланстық есептің болжамы б/ша құжат. Операциондық бюджетті дайындау келесілерді қамтиды: 1)Сату көлемі б/ша бюджет; 2)Өндіріс бюджеті; 3)Өндірістік қорлар бюджеті; 4)Материал/ға кеткен тура шығын/ң бюджеті;5)Қосымша өндірістік шығ/р бюджеті; 6)Еңбекақыға жұмсалатын тура шығ/ң бюджеті; 7)Комм/қ шығ/р бюджеті. Қаржылық бюджетке келесілер кіреді: 1)Инвест/қ бюджет; 2)Кассалық бюджет; 3)Баланс/қ есеп. Бюджеттердің тиімділігі мен нәтижелілігін бағалау үшін қаржылық талдау мен зерттеу құралдары қолданылады.Бюджеттеу ұйым/ң шектелген ресурстарын құру,бөлу ж/е пайдалану б/ша нұсқаларда қамтитын құжат б/п таб/ды.Бюджеттеу менеджментке ұйымның қызмет етуі мен оның қаржылық жағдайын бақылауға қаржылық нәтижені болжауға мүмкін б/н тәуекелдерді басқарып шығ/ды оптимизациялауға бөлімшелер алдында нақты көрсеткіштерге қол жеткізуге,жеткізі мақсаттарын қоюға ж/е әр түрлі көрсеткіштерге бөлімшелер мен жобаларға б/ты кірістер мен шығыс/ң қатынасын талдауға мүм. береді.

14. Ұзақ мерз. қаржылық жоспарлаудың ерекшеліктері. Ұзақ мерз. және оперативті жоспарларда ұзақ мерз. мақсаттарға екі рет ұшырайды. Ең басында, бұл жоспарлар жоспарға олардың құрылуы заты рет. енгізіледі, яғни оперативті тапсырмалар, кезең б-ша жұмыс басталуының мерз. мен олардың аяқталу күндері анықталады. Кейіннен басталған жұмыстарды қамт. ету үшін қолда бар ресурстардан ағымдық аралығы неғұрлым үлкен болса, соғұрлым жоспар параметр-ің анықталмағандық дәрежесі жоғары болады, сонд. көрсеткіш-ің саны мен олардың нақтылық дәрежесі күрт кемиді.К/о-ың әртүрлі қызмет-ің жоспар-ың арасында ауытқулар болған жағдайда өзара байланыс пен нақтылау оперативті түрде ұзақ мерз. жоспарды құру мен орындау кезеңінде ж/а. Жспарларды, сон. қатар әкімшілік пен бухгалтерия қолд-н есептеу мен бақылау әдістерін толық біріктіреді. Қызметтік бөлімдер мен әкімшілік деңгейінде құрылатын ұзақ мерз. жоспардан к/о-ң ішкі бөлімше-ің жоспарларына көше отырып, келесі мәселелерді шешеді: 1. әдетте к/о-ың жалпы жоспар-ң бір бөлігін ғана орындайтын әрбір бөлімше үшін жоспарлаудың барлық кезеңінде жоспарлаудың көрсетк-і мен тапсырмаларын анықтау. 2. цехтар арасында ішкі жоспар-ң сәйкес келмеу себептерін анықтау және оларды жою. 3. ағымдық ж-е оперативтік-күнтізбелік цехтік жоспарларды сипаттау кезінде к/о-ның ұзақ мерз. және орт мерз. жоспар-ң жалпы көрсетк-н шағындау. 4. цехтар, қызметтер және жұмыс түрлері арасында материалдық еңбектік, қаржылық ресуртарды бөлу және сәйкессіздік анықталған жағдайда оларды қайта бөлу. Ұзақ мерз жоспарлауда ұйымдық-иерархиялық схемасы: міндеті – көбінесе болжамдар, ішінара тапсырыстар; жоспарлау көрсетк-ің құрылымы - өнімнің іріленген номенклатурасы, қарж-у көлемдері, кірістер; жоспарға жауапты атқарушылар – қызметтік бөлімдер, зертханалар, кейбір цехтар. Ұзақ мерз. жоспарлаудың көрсетк-ің өзара қатынасы: өнім атауы - өнімнің маң. номенклатурасының тізімі; шығындардың нақтылауға тиісті шамамен алынған соммасы - өнім түрлері б-ша ресустарды шығындау соммасы; орындаудың шамамен алғандағы мерз. – орынауддың күнтізбелік мерз.; қос. орындаушылар мен көрсет. жауапты орындаушылар – жұмыс түрлері б-ша жауапты орынд. мен қос. орынд.; мақсатқа жетудің тиімділігі, шығынд-ң өзін-өзі өтеуі – кірістердің шығыстарын асып түсуі.

15. Айналым активтері мен қысқа мерз. міндеттемелердің нег. элемент. басқару. Айналым акт. мен қысқа мерз. міндет-ді басқарудың басты мақсаты – к/о-ға ең тиімді қараж-ы тарту мен қолдану негізінде өндірісті айналым қаражат-н қамт. ету б/к. Ол келесі мәселелерді қараст-ы: ағымдағы қарж. мұқтаждықты кері мәнге аудару; айналым қаражат-ың жылдамдығын тездету; басқару саясатының кешенді түрін таңдау.

Айн. активтері мен қысқа мерз. міндет-і басқару мынаған сүйенеді: к/о ағымдағы қаржылық мұқтаждығын және таза айналым капиталын анықтау; айналым қаражат-ң жылдамдығын арттыру жолдарын таңдау; ағым.қарж.мұқтаждықты қанағаттандыру жолдарын іздестіру; айналым капиталын басқарудағы қарж. шешімдердің критерийлерін анықтау; айналым активт-ің нег. элементтерін басқару. Басқарудың саясаттары: Агрессивті басқару ерекшеліктері: өсіруде еш шектеудің болмауы; ақша қаражат-ң болуы; дайын өнім, шикізат, материалдардың қоры; үлкен дебит. қарыз; айналым қаражат-ң айналу уақытының ұзақтығы; эконом. ретабель-к онша үлкен емес.

Консервативтік саясат ерекшеліктері: айналым актитер-ң өсуін бір қалыпта ұстайды; айналым активт-ің төмен үлесі; айн.активт-ің қысқа уақытта айналуы; эконом.рентабель-ң жоғ. деңгейі; техникалық себептерге төлем қабілетсіз болу.

16. Корпорацияның қайта ұйымдастырылуы: бірігуі, сатып алуы, бөлінуі, банкротқа ұшырауы мен ликвидация. Бірігуі – бір компанияның екінші бір компания өзіне толығымен басып алуы. Басымды компания өзінің заңды жағын сақтап қалады, тек оның активтері көбейеді. Консолидация – бірігу, мұнда екі компанияда жойылып, орнына жаңа бір компания құрылады. Бірігудің артықшылықтары мен кемш-рі бар. 1. заңи жағынан оны тіркеу оңай және көп шығынды қажет етпейді. 2. Екі компания акционерлерінің келісімі болу керек. Бірігудің екінші түрі – бақылау пакет акциясын сатып алу. Бірігудің үшінші түрі – жұтылатын компанияның активтерін сатып алу – компанияны толығымен сатып алу деген сөз. Бұл формальді түрде тіркелегн акционерлердің келісімін қажет етеді. Практикада бірігудің үш типі бар: горизонтальді – компания-инвестор ж/і саладағы компаниямен бірігу, олар бәсекелестер болады. вертикальді - әр түрлі салада ж/і компаниял-ң бірігуі. конгломераттық бірігу – мұнда екі компанияның бір-бірімен ешқандай байланысы жоқ, алайда бақылау пакетін сатып алынады.

17. Трансұлттық корпорациялардың қаржылық менеджментінің ерекшеліктері. ТҰК - әлемдің өнеркәсіптік өндіріс пен сауданы бақылайтын х/а масшатбы бар ірі компанияларды айтамыз. ТҰК басты акционері тек бір ел болады, ал қалғандары оның қосымшалары рет. болады ТҰК-нің қарж. менеджментінің басқа компаниялардан айыратын 6 фактор бар: 1. Әртүрлі валюта – тұк әр бөлімшесінен түсетін ақша қараж-ы әртүрлі валютада көрсет-і. Сонд., валюта бағам-ң ауытқуы қарж. талдауда ескерілу керек. 2. Экономикалық және заңды жүйелерінің әртүрлілігі - Әр ел өзінің экономикалық, саяси институттарын иемденеді, ал олардың өзгешеліктері тұк бақылауына үлкен әсер тигізеді. мыс., салық заңнам-ғы ерекшелік экономикалық мәміленің нәтижесіне қатты әсер етеді. Заңи жағынан да, азаматтық құқықтарды және елдегі пікірталасты әр ел өзінің Азамат кодексіне сай шешеді. 3. Тіл ерекшеліктері – мәмілеге отыру үшін сол мемлекеттің тілінде сөйлеген дұрыс, алайда біздің халық тек х/а тілд-ң ағылшын тілін біледі, ал Еуропа елдері бірнеше шет ел тілін біледі. сонд. оларға біздің нарыққа сіну оларға оңай болады. 4. Мәдени ерекшеліктер – кейбір региондар өзінің ерекше, тек өзіне тән мәдени салт-дәстүрлері бар, ал бұл қоғамда бизнеске үлкен әсерін тигізеді. 5. Үкімет ролі – қаржы саласындағы модельде бәсекелестік нарықтың болуы, мұнда қатысушылардың өздерімен сауда шарттары белгіленеді. Билік Үкімет қолында болған-н ол нарық үрдісіне қатысы кішкене болғанымен, бар. Көбісе, тұк-ң бизнес жайындағы сұрағы нарықтық жағдайда жүргізілмейді, себебі ол тікелей сол елдің Үкіметімен барлық, толық келіссөздерді жүргізеді. Бұл өте маңызды үрдіс және оны керекті деп санау керек. 6. Саяси тәуекел – Мемлекет өзінің билігін қолдана отырып, корпорацияның қаржылық қозғалысын басқарып отырады, яғни қаржының басқа елге өтемақысыз кете алмауы. Бұл тәуекел әрдайым тұрақты б/т, себебі оны келіссөздер арқылы төмендетуге болмайды. К/о басшыларын басқа мемлкеттерде жымқыру бар, бұлда саяси тәуекел түрі б/к. Осы алты факторды дұрыс қадағалап, бақылап отырмаса, тұк қарж. жағдайын басқару қиынға түседі.

18. Қаржылық менеджменттегі қаржылық коэфф. жүйесі. Кредиторлық борыштың айналым коэфф. – өткізілген өзіндік құынынң кредиторлық борыштың орта жылдық құнына қатынасына тең және компанияға оның шоттарын төлеу үшін қанша айналым жасау қажеттімен көрсетеді. Мат.-өнд. қорл-ң айналым. коэфф. – осы қорлардың өткізілу жылдамдығын көрсетеді. Ретабельділік коэфф. – к/о-ың қызметі қаншалықты пайдалы екіндігін сипаттайды. Бұл коэфф. алынған пайданың шығындарғы қатынасы арқылы анықт. К/о-ның барлық активт-ң рент.коэфф. – таза пайданың к/о активтер-ң орта жылдық құнына қатынасы арқылы есепт-і. Бұл көрсеткіш фирма бір бірлік пайда алу үшін қанша бірлік шығыстар жұмсалғанын және к/о-ң бәсекеге қабілеттілігін сипат. маң. көрсетк-ің бірі б/т. Өткізу рент. коэф. – пайда мен өткізілген өнім көлемінің қатынасына тең. Сондай-ақ, өткізу рентабель-ің нег. екі көрсеткіші пайд-ы: жалпы табыс; таза пайда. . баға құру саясатындағы өзгерістерді ж-е к/о-ң өнім өткізуі мен өнімнің өзіндік құнына бақылау жасау қабілетін сипаттайды. Коэфф. динамикасы бағаларды қайта қарастыру н-се мат.-өнд. қорларды пайдалануға бақылауды күшейту қажеттілігін сай айқындайды. Мен.капитал рент.коэфф. – меншік иелерімен инвестиц-ған капитал пайдалану тиімділігін анықтауға және оны басқа бағалы қағ. салымдардан мүмкін болатын табыспен салыстыруға мүмкіндік береді. капитал құрылым-ң көрсеткіші (төлем қабілеттілік коэфф.) – к/о ұзақ мерз. салымдар жасаған кредиторлар мен инвестор-ң мүдделер-ің қорғану деңгейін, яғни к/о-ың ұзақ мерз. борышын өтеу қабілетін сипаттайды. Меншік коэфф. – компания капитал-ы меншікті капитал үлесін көрсетеді, сәйкесінше меншік иесі мен кредиторлар мүдделер-ң қатынасын сипаттайды. Қаржылық тәуекелд.коэфф. – фирманың сыртқы қарыздарға тәуеділігін сипаттайды. Ол жоғ. болған сайын компанияның займдар көлемі де жоғ. болады, нәт-де бұл к/о банкроттығына әкелуі мүмкін; сон. қатар ол к/о-ң ақшалай қараж-ға деген жетіспеушілігіне әкеліп сатады. К/о-ң нар. белсенділік коэфф. – нарықтық белсенділік коэфф. компанияның акция-ың құнын және табыстылығын сипаттайды. Нег.көрсеткіштер: бір акцияға табыс; акцияның нарықтық құын; бір акцияның баланстық құны; акцияның нар.құны мен оның баланстын құны арасындағы қатынасы.

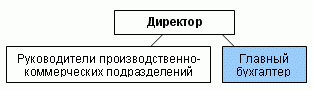

19. Компаниядағы қаржылық менеджменттің ұйымдастырушылық құрылымы

Организационная структура финансового менеджмента

2.1. Структура системы управления финансами на предприятии

Структура финансовых служб предприятия строится, как правило, по функциональному принципу, который предполагает четкое определение функций каждого структурного подразделения и работника. В зависимости от масштаба предприятия, во главе службы могут быть финансовый директор, финансовый менеджер, главный бухгалтер.

Малое предприятие: Функции финансового директора (менеджера) возлагаются на главного бухгалтера (рис.1).

Рис.

1 Структура финансовой службы малых

предприятий

Рис.

1 Структура финансовой службы малых

предприятий

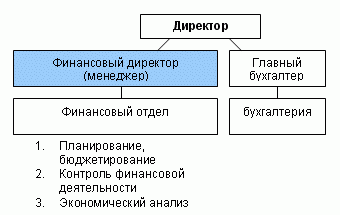

Средние предприятия: На средних предприятиях выделяются отдельно функции учета, исполняемые бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д. (рис.2)

Рис.

2. Структура финансовой службы средних

предприятий

Рис.

2. Структура финансовой службы средних

предприятий

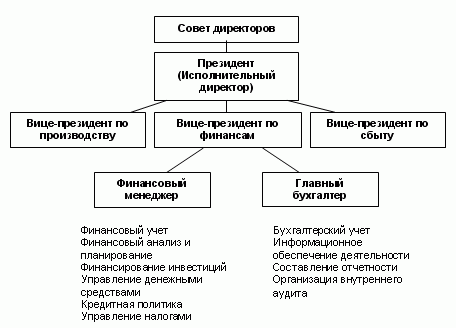

Крупные предприятия: Отличительной особенностью финансовой службы на крупных предприятиях является большая степень функциональной детализации, в соответствии с которой и формируются структурные подразделения предприятия. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис. 3).

Вне зависимости от организационной структуры управления фирмой финансовый менеджер отвечает принятие решений в области управления финансов или выработку рекомендаций высшему руководству, за анализ финансовых проблем.

Рис.

3. Организационная структура управления

крупным предприятием

Рис.

3. Организационная структура управления

крупным предприятием

2.2. Финансовый менеджер: функциональные обязанности, квалификационная характеристика

Эффективное функционирование предприятия в значительной степени определяется способностью финансового менеджера

рационально распорядиться существующими финансовыми ресурсами;

своевременно отреагировать на условия динамично изменяющегося рынка;

предотвратить ситуацию возможного банкротства предприятия.

Среди основных функциональных обязанностей финансового менеджера выделяют:

организация финансовой работы на предприятии;

разработка прогнозов, проектов и планов вложения капитала (прямые вклады, венчурные вклады, вклады в ценные бумаги);

оценка разных вариантов вложения капитала с учетом степени риска и размера получаемой прибыли, выбор оптимального варианта;

разработка перспективных, текущих, оперативных финансовых планов, планов поступления и использования иностранной валюты;

участие в разработке бизнес-плана предприятия в части финансовых показателей, а также финансовых нормативов;

проведение валютной и кредитной политики;

анализ финансового состояния предприятия;

контроль над исполнением плановых показателей.

20. Тәуекел түрлері мен корпорацияның қаржы тәуекелдерін басқару

Пайыздық тәуекелдік. Ол қаржы нарығындағы пайыздық мөлшерлеменің болжаусыз өзгерісіне (депозиттік, сондай-ақ несиелік) саяды. Қаржылық тәуекелдіктің аталмыш түрінің пайда болу себебі (егер оның алдында қарастырылған оның инфляциялық құраушы бөлігін жоятын болса): мемлекеттің реттеудің ықпалымен қаржы нарығы конъюнктурасының өзгеруі; бос ақша ресурстарын ұсынудың артуы немесе төмендеуі және басқа факторлар. Тәуекелдің осы түрінің жағымсыз қаржылық салдары кәсіпорынның эмиссиялық қызметінде (эмиссия жағдайыда акциялар сияқты облигациялар да), оның дифидендтік саясатында, қысқа мерзімді қаржы инвестициялары мен кейбір басқа қаржылық операцияларда көрініс табады.

Валюталық тәуекелдік. Тәуекелдіктің бұл түрі ішкі экономикалық қызметті жүргізетін кәсіпорындарға (шикізат, материалдар мен жартылай фабрикаттар импорттап, дайын өнім экспорттайтын) тән. Ол кәсіпорынның сыртқы экономикалық операцияларында пайдаланылатын шетелдік валютаның айрбастау бағамы өзгерісінің осы операциялардан күтілетін ақша ағымына тікелей әсер етуі нәтижесінде қарастырылған кіріске қол жеткізілмеуінен көрініс табады. Осылайша, шикізат пен материал импорттай отырып, кәсіпорын сәйкес шетелдік валютаның айырбастау бағамының көтерілуінен ұлттық валютаға қатысты ұтылып қалады. Ол бағамның төмендеуі кәсіпорынның дайын өнімді экспорттаудағы қаржылық шығындарын белгілейді.

Кәсіпорынның қаржылық тұрақтылығының төмендеу тәуекелдігі (немесе қаржылық даму тепе-теңдігінің бұзылу тәуекелдігі). Бұл тәуекелдік кәсіпорынның ауқымы бойынша оңтайлы және теріс ақша ағымының теңсіздігін туғызатын капитал құрылымының жетілмегендігі салдарынан пайда болады. Бұл тәуекелдіктің табиғаты мен оның көрініс табу қалыптары қаржылық леверидж тетігінің әрекеттерінің жүзеге асуы барысында қарастырылған.

Кәсіпорынның өтей алмау тәуекелдігі (немесе тепе-теңдігі бұзылған төлемпаздық тәуекелдігі). Бұл тәуекелдік кәсіпорынның уақыт ішіндегі оңтайлы және теріс ақша ағымының теңсіздігін туғызатын айналымдық активтердің төлемпаздық деңгейінің төмендеуі нәтижесінде пайда болады. Өзінің қаржылық салдары бойынша тәуекелдіктің бұл түрі сондай-ақ анағұрлым қауіптілерінің қатарына жатады.

Несиелік тәуекелдік. Ол сатып алушыларға тауарлық (коммерциялық) немесе тұтынушылық несие берілген кезде кәсіпорынның қаржылық қызметінде орын алады. Оның көрініс табу қалыбы төлей алмау немесе кәсіпорынның несиеге шығарған дайын өнімі үшін төлем жасай алмау тәуекелдігі болып табылады.

Инвестициялық тәуекелдік. Ол кәсіпорынның инвестициялық қызметін жүзеге асыруы барысында қаржылық шығындарының пайда болу мүмкіндігін сипаттайды. Осы қызмет түрлеріне сәйкес инвестициялық тәуекелдік түрлері – реалды инвестициялау және қаржылық инвестициялау тәуекелдігі ажыратылады. Инвестициялық қызметтің жүзеге асырылуымен байланысты қаржылық тәуекелдіктердің қарастырылған түрлері өз кезегінде ішінен бөлінетін «күрделі тәуекелдіктерге» жатады. Осылайша, мысалы, реалды инвестициялаутәуекелдік құрамында инвестициялық жобаны өз уақытында дайындамау; жобалық-конструкторлық жұмыстарды өз уақытында аяқтамау; құрылыстық-монтаждау жұмыстарын өз уақытында аяқтамау; инвестициялық жоба бойынша қаржыландырудың өз уақытында ашылмауы, тиімділігінің ықтималды төмендеуіне байланысты жобаның инвестициялық тартымдылығын жоғалту тәуекелдіктері бөлінеді. Инвестициялық тәуекелдіктердің барлық түрлері кәсіпорын капиталының ықтималды шығынымен байланысты болғандықтан, олар да анағұрлым қауіпті қаржылық тәуекелдіктер тобына қосылады.

Инновациялық қаржылық тәуекелдік. Тәуекелдіктің бұл түрі жаңа қаржылық технологиялардың енгізілуімен, жаңа қаржы құралдарының пайдаланылуымен байланысты.

Депозиттік тәуекелдік.Бұл тәуекелдік депозиттік салымдардың қайтарылмау (депозиттік сертификаттардың өтелмеу) мүмкіндігін сипаттайды. Ол салыстырмалы түрде сирек кездеседі және бұрыс бағалаумен және кәсіпорынның депозиттік операцияларын жүзеге асыруға арналған коммерциялық банкті сәтсіз таңдаумен байланысты. Сондай-ақ депозиттік тәуекелдікті жүзеге асыру жайттары текбіздің елде ғана емес, сондай-ақ нарықтық экономикасы дамыған елдерде де кездеседі.

Басқа тәуекелдік түрлері. Басқа қаржылық тәуекелдер тобы айтарлықтай үлкен, алайда пайда болу ықтималдығы мен қаржылық шығындар деңгейі бойынша олар кәсіпорын үшін жоғарыда қарастырылғандардан маңызды емес. Оларға қарастырылған кірісті жоғалтуға ғана емес, сондай-ақ кәсіпорын активтерінің бір бөлігінен (негізгі қаражаттан, тауарлық-материалдық құндылықтар қорларынан) айырылуға әкелетін стихиялық бақытсыздық тәуекелдіктері мен оларға ұқсас «форс-мажорлық тәуекелдіктер» жатады; есеп беру-кассалық операцияларын өз уақытында жүзеге асырмау тәуекелдігі (қызмет көрсетуші коммерциялық банкті сәтсіз таңдаумен байланысты); эмиссиялық, криминогенді тәуекелдік және т.б. енеді.

Қаржылық тәуекелдікті басқарудың басты мақсаты – даму процесі барысында кәсіпорынның қаржылық қауіпсіздігін қамтамасыз ету және оның нарықтық құнының ықтималды төмендеуін болдырмау болып табылады.

Кәсіпорында тәуекелді басқару процесі келесі сатыларға бөлінуі мүмкін:

Мақсатты анықтау;

Тәуекелді анықтау;

Тәуекелді бағалау;

Тәуекелді басқару әдістерін таңдау;

Таңдап алынған әдісті қолдану;

Нәтижелерді бағалау.

Қаржы тәуекелі бойынша мақсатты анықтау елеулі залалдар кезінде фирманың өмір сүруін қамтамасыз етумен сәйкес келеді.

Мақсаты ретінде сыртқы орта немесе ішкі ортаның оптимизация шартындағы кәсіпорынның жұмысын қорғау бола алады.

Сәртқы орта ретінде кәсіпорын факторлардың 2 тобын көрсетеді:

Тікелей әсерлі факторларға жабдықтаушыларды, сатушыларды, бәсекелестерді, мемлекетті жатқызамыз;

Жанама әсерлі факторларға экономика жағдайы, әлеуметтік-мәдени факторлар, саяси факторлар, ғылыми-техникалық прогрестің жетістіктері, халықаралық оқиғалар жатады.

Ішкі ортаның оң әсерлі факторларында бір тәуекелдің төмендеуі екіншісінің өсуіне әкеледі.

Тәуекелді анықтау. Келесі сатысы болып түрлі ақпараттарды жинау мен ресми және ресми емес арналарды пайдалану арқылы тәуекелді анықтау.

Ақпараттардың ресми көздеріне қаржылық есеп беру мен бизнес-жоспардың мәліметтерінен басқа мерзімді басылымдардан алынған ақпараттарды жатқызамыз, және т.с.с.

Ресми емес ақпараттарға өнеркәсіптік барлау арқылы алынған ақпараттарды жатқызамыз.

Тәуекелді бағалау – залал орын алғаннан кейін оның маңыздылығын анықтау болып табылады.

Тәуекелді басқару әдістерін таңдау алдыңғы зерттеу нәтижелеріне сәйкес тәуекелді басқарудың өрісін таңдау арқылы жүзеге асырылады. Бірнеше әдістер жеке-жеке немесе әдістердің жиынтығы ретінде қолданылуы мүмкін.

Таңдалған әдісті қолдану – әдісті қолданудың нақты сатыларын қабылдау болып табылады. Мысалы, егер таңдалған әдіс сақтандыру болса, онда ол қадам сақтандыру полисін сатып алуға сүйенеді, және де сақтандыру тәуекелі аумағында олардың мамандығына байланысты түрлі сақтандыру компаниялары таңдалынады және әрі қарай сақтандыру полисінің уақыты, бағасы және қамтамасыз етілуі бойынша ең тиімді формасы таңдалады.

Нәтижелерді бағалау. Бөлімдер бойынша тәуекелдерді бөлуді басшы жүргізуі тиіс. Осы бөлімдер өз өкілеттіктеріне сай таңдалған әдістің нәтижелеріне баға береді.

21. Тәуекелді бағалау мен төмендету тәсілдері

Қаржылық тәуекелдікті басқарудың басты мақсаты – даму процесі барысында кәсіпорынның қаржылық қауіпсіздігін қамтамасыз ету және оның нарықтық құнының ықтималды төмендеуін болдырмау болып табылады.

Кәсіпорында тәуекелді басқару процесі келесі сатыларға бөлінуі мүмкін:

Мақсатты анықтау;

Тәуекелді анықтау;

Тәуекелді бағалау;

Тәуекелді басқару әдістерін таңдау;

Таңдап алынған әдісті қолдану;

Нәтижелерді бағалау.

Қаржы тәуекелі бойынша мақсатты анықтау елеулі залалдар кезінде фирманың өмір сүруін қамтамасыз етумен сәйкес келеді.

Мақсаты ретінде сыртқы орта немесе ішкі ортаның оптимизация шартындағы кәсіпорынның жұмысын қорғау бола алады.

Сәртқы орта ретінде кәсіпорын факторлардың 2 тобын көрсетеді:

Тікелей әсерлі факторларға жабдықтаушыларды, сатушыларды, бәсекелестерді, мемлекетті жатқызамыз;

Жанама әсерлі факторларға экономика жағдайы, әлеуметтік-мәдени факторлар, саяси факторлар, ғылыми-техникалық прогрестің жетістіктері, халықаралық оқиғалар жатады.

Ішкі ортаның оң әсерлі факторларында бір тәуекелдің төмендеуі екіншісінің өсуіне әкеледі.

Тәуекелді анықтау. Келесі сатысы болып түрлі ақпараттарды жинау мен ресми және ресми емес арналарды пайдалану арқылы тәуекелді анықтау.

Ақпараттардың ресми көздеріне қаржылық есеп беру мен бизнес-жоспардың мәліметтерінен басқа мерзімді басылымдардан алынған ақпараттарды жатқызамыз, және т.с.с.

Ресми емес ақпараттарға өнеркәсіптік барлау арқылы алынған ақпараттарды жатқызамыз.

Тәуекелді бағалау – залал орын алғаннан кейін оның маңыздылығын анықтау болып табылады.

Тәуекелді басқару әдістерін таңдау алдыңғы зерттеу нәтижелеріне сәйкес тәуекелді басқарудың өрісін таңдау арқылы жүзеге асырылады. Бірнеше әдістер жеке-жеке немесе әдістердің жиынтығы ретінде қолданылуы мүмкін.

Таңдалған әдісті қолдану – әдісті қолданудың нақты сатыларын қабылдау болып табылады. Мысалы, егер таңдалған әдіс сақтандыру болса, онда ол қадам сақтандыру полисін сатып алуға сүйенеді, және де сақтандыру тәуекелі аумағында олардың мамандығына байланысты түрлі сақтандыру компаниялары таңдалынады және әрі қарай сақтандыру полисінің уақыты, бағасы және қамтамасыз етілуі бойынша ең тиімді формасы таңдалады.

Нәтижелерді бағалау. Бөлімдер бойынша тәуекелдерді бөлуді басшы жүргізуі тиіс. Осы бөлімдер өз өкілеттіктеріне сай таңдалған әдістің нәтижелеріне баға береді.

Техникалық-экономикалық есептеу әдісі;

Теңгерімдік әдіс;

Экономикалық-статистикалық әдістер – нақты көрсеткіштердің өзгері заңдылығын анықтау және осы өзгерістің қарқынын болжаған кезеңге бөлу – осы әдістің мәні болып табылады. Бұл әдіс қарапайым болғанымен нақты болжам жасауға мүмкіндік береді. Себебі, қарастырылып отырған көрсеткіштердің өзгерісіне әсер ететін жаңа процедіралар мен тәуекел факторларын есепке алынбайды. Сондықтан көрсеткіштерді бағалаудағы басты шарт аның өзгеріссіздігі болып табылады.

Экономикалық-математикалық әдістер;

Сараптамалық әдістер (сараптамалық бағалау әдістері);

Құнын дисконттау әдістері - шешім қабылдағанда уақыт факторын есепке алу қажет яғни, шығындарды бағалау, түсімді, пайданы қандай да болмасын жобаның іске асуындағы экономикалық тиімділікті уақытша өзгерістерді есептей отырып, бағалау керек. Бұл операция шығындарды дисконттау деп атайды да, мұны әдетте бірнеше бара-бар варианттарға жасайды, яғни мезгілдегі шығындарды белгілі бір уақытқа келтіру процесі.

Құнын өсіру әдістері (компаундинг) – бұл әдістің мәні мынада – жыл сайынға пайданың, кірістің өсуіне қарай, капиталдың базалық сомасының қалай өсетінің есептеп шығару. Мұндай есептің тәжірибелік мәні : егер өсу процентін өзгерте алмасаңыз, онда келешек кірістің көлеміне қажетті болатын базалық соманы өзгерте аласыз. Егер алғашқы салынған салым сомасы сізге оңай болмаса, онда сіз жылма жылға кірістің процентін көтеруге тырысуыңыз керек, сонан соң нақты бірнеше жвлдан соң өзіңіз тілеген өскен смөлшердегі сомаға жетесіз.

Әртараптандыру әдістері;

Активтерді амортизациялау әдістері; - активті амортизациялау құны міндетті түрде жүйелі негізде оның пайдалы қызмет мерзіміне бөлінуге тиіс. Активтің жойылу құны мен пайдалы қызмет мерзімі міндетті түрде, ең болмағанда, әрбір қаржы жылының соңында қайта қаралуға тиіс, және, егер ағымдағы күтілімдердің алдыңғы бағалардан айырмашылығы болса, 8-«Есеп саясаты, есептік бухгалтерлік бағалаулардағы өзгерістер және қателіктер» IAS Халықаралық стандартына сәйкес бұл өзгерістер міндетті түрде есептік бағалаудағы өзгеріс ретінде есепте көрсетілуге тиіс. Амортизация, тіпті егер активтің әділ құны оның баланстық құнынан асып түссе де, активтің жойылу құны оның баланстық құнынан аспаған жағдайда, танылады. Активті жөндеу және оған қызмет көрсету оны амортизациялау қажеттігінен босатпайды.Активтің амортизацияланатын құны оның жоюйылу құны шегерілгеннен кейін анықталады. Іс жүзінде, активтің жойылу құны көбінесе мардымсыз болады, және сондықтан да амортизацияланатын құнды есептеген кезде елеулі рөл атқармайды. Активті амортизациялау, ол пайдалану үшін қол жететіндей болған кезде, яғни актив орналасқан жер мен оның жай-күйі ұйым басшылығының ниетіне сәйкес оны пайдалануды қамтамасыз ететін кезде басталады. Активті амортизациялау мына екі күннің ертерегі бойынша тоқтатылады: 5 IFRS сәйкес активті сату үшін арналған ретінде жіктеу (немесе оны сату үшін арналған деп жіктелген шығу тобына енгізу) күні және аталған активті тану тоқтатылған күн. Тиісінше, актив пайдаланудан мүлдем немесе оны белсенді пайдалану тоқтатылса, егер ол толықтай амортизацияланбаған болса, амортизация тоқтатылмайды. Алайда, активті пайдалану негізінде оны амортизациялау әдісін қолданған кезде, актив еш нәрсе өндірмейінше, амортизациялық есептеу нөлге тең болуы мүмкін.

Хеджирлеу әдістері - (ағылш. hedging - қоршау) - сатушы мен сатып алушыны болашақта баға мен валюталар бағамының ықтимал өзгеруі қатерінен сақтандыру мақсатымен жасасылған хедж-мәміле. Ол өнеркәсіптік және сауда фирмаларының жай коммерциялық қызметіне немесе банкілердің, сақтандыру компанияларының, зейнетақы қорларының қаржы операцияларына толықтыру ретінде жүзеге асырылады және фьючерстік келісімшарттарды сатып алумен немесе сатумен аяқталады.

22. Коэффициенттер арқылы компанияның қаржылық жағдайын талдау

23. Компанияның капитал құрамы мен құрылымын оңтайландыру

Капитал – қаржылық менеджменттің маңызды түсініктерінің бірі. Қаржылық менеджмент түсінігінен капитал корпорацияның активтеріне салынған материалдық және материалдық емес формадағы ақша қаражаттарының мөлшері. Корпоративтік қаржы түсінігінен капитал корпорациялар арасындағы және басқа да шаруашылық субьектілердің арасындағы қарым-қатынас кезінде пайда болған ақшалай қатынастарды көрсетеді. Мұндай қаржылық қатынастар корпорациялар арасында заңды тұлғалармен, олардың акционерлерімен, несие берушілермен, жеткізушілермен, өнімді сатып алаушылармен, қор нарығына қатысушыларынмен болады.

Капиталды салу қорытындысында негізгі және айналым капиталы пайда болады. Қызмет барысында негізгі капитал – айналымнан тыс активтердің формасына, айналым капиталы – айналым активтер формасына ауысада. Айналым активтеріне салынған корпорацияның ақша қаражаттарының қорлары айналым қаражаты болып табылады.

Капитал келесідей болады. Капитал - өзін өзі өсіруге арналған байлық. Капиталды сату және өндіріс процессіне инвестициялағанда кәсіпкердің табысы қалыптасады.

Экономикалық теория тқрт факторды бөледі: капитал, жер, жұмыс күші және менеджмент (кәсіпорынды басқару).

Салуына байланысты капитал кәсіпкерлік және ссудалық болып бөлінеді. Кәсіпкерлік капитал корпорацияны басқару және табыс алу мақсатында раелды және материалдық активтерді аванстайды. Ссудалық капитал бұл несиені мерзімінде қайтарып беру мақсатында берілген ақша капиталы. Ссудалық капитал кәсіпкерлік капиталмен салыстырғанда корпорацияға салынбайды, керісінше ол пайыз түрінде табу үшін уақытша қолдануға беріледі. Ссудалық капитал несие нарығында товар түрінде болады оның құны пайыз мөлшері болып табылады. Төмен пайызға алынған несие арзан ақша, ал жоғары пайызға алған несие қымбат ақша болады. 15 күннен аз мерзімге алынған ақша қысқа ақша болып табылады.

Капитал құны – капиталға қандайда бір соманы тартқаны үшін төленетін ақша қаражытының мөлшері.

Сонымен капитал дегеніміз корпорацияға табыс алып келетін қаражаттар көзі.

Капитал ағымдағы және болашақ периодқа арналған негізгі көзі болады. Капитал корпорацияның нарықтық құнын өлшейтін негізгі құрал. Біріншіден бұл таза активтердің мөлшерін анықтайтын өзіндік капиталға жатады. Бұл уақытта қолданылатын өзіндік капитал қосымша табыс алып келетін заемдық капиталды өзіне тартады.

Яғни компания капиталын оңтайландыру ол өзінің ағымдағы қаржылық жағдайына қарауы керек. Ең тиімді шешімдердің бірі ол дұрыс инвестицияларды таңдау және инвестор көзі кім болатыннына мұқият карау. Инвестицияның ең тиімдісін таңдай білу үшін қаржылық модельдеу тәсілін таңдау керек. Шынына келгенде амбебап оңтайландыру шаралар жоқ. Бірақ, әр кәсіпорынға өзнің дамуы бар соған карау керек, бизнестің қай саласында жұмыс істейтініне және қазіргі жағдайына қарауы керек. Жалпы капитал құрылымы ол қарыздық міндеттеме мен меншіккапиталының ара қатынасын береді.