2.3 Анализ использования амортизационных отчислений руп "Гомельское отделение Белорусской железной дороги" Жлобинская дистанция сигнализации и связи"

Амортизационные отчисления являются элементом себестоимости; увеличение их размера приводит к уменьшению прибыли организации, а следовательно, и налогооблагаемой базы для начисления налога на прибыль.

Следует отметить, что согласно Положению о начислении амортизации основных средств и нематериальных активов организация может ежегодно на 1 января менять способ начисления амортизации по каждому объекту амортизируемых активов, используемому в предпринимательской деятельности, независимо от того, какой способ начисления амортизации применялся ранее.

Рассмотрим влияние амортизации на формирование налоговой базы при исчислении налога на недвижимость. Налог на недвижимость является одним из основных налогов, уплачиваемых организацией. При определении налоговой базы активы, признаваемые объектом налогообложения, учитываются по его остаточной стоимости, сформированной исходя из порядка ведения бухгалтерского учета, утвержденного в учетной политике организации. Для целей минимизации налога на недвижимость важное значение имеет уменьшение срока полезного использования основных средств по сравнению с нормативным сроком службы. Приложение 3 Инструкции позволяет уменьшить срок полезного использования по сравнению с нормативным сроком службы на половину.

Для экономических условий Республики Беларусь наиболее оправданной представляется следующая формула определения коэффициента пересчета на основе определения альтернативной доходности активов:

![]() ,

(10)

,

(10)

где Ek - ставка дисконтирования; q - совокупная ставка налогов и сборов из прибыли, характерная для финансового инструмента, которая принят за основу для определения ставки дисконтирования; m - принятая периодичность капитализации (для простоты расчета - 12); n - период времени в годах, отделяющий момент времени от будущего.

В связи с неодинаковым влиянием амортизации на распределение налоговых платежей во времени при применении различных способов начисления амортизационных отчислений возникает необходимость принятия во внимание временного фактора, т.е. учета того обстоятельства, что финансовые ресурсы к получению сегодня ценятся выше финансовых ресурсов к получению в будущем [11, с.16].

Критерием принимаемого решения является максимальное значение увеличения чистого дохода предприятия за счет амортизации. Увеличение чистого дохода в данном случае складывается из экономии на налогах на прибыль, уменьшенных на налог на недвижимость по амортизируемым активам, и текущих амортизационных отчислений. Произведем расчет текущей стоимости увеличения чистого дохода предприятия за счет начисления амортизационных отчислений сначала по конкретному приобретенному станку и затем - в общем по предприятию.

В 2007 году была введена в эксплуатацию диспетчерская централизация участка Дом связи - пост ЭЦ станции Жлобин стоимостью 93035408 р. Срок полезного использования оборудования данного класса составляет 20 лет. В таблице 6 рассмотрим расчет текущей стоимости увеличения чистого дохода на примере вышеуказанного оборудования и на основании полученных данных построим прогнозные графики.

При расчете коэффициента в первый год взято значение n = 0,5, во второй и последующие годы n рассчитывается как разница между порядковым номером года и значением n в первый год.

Таблица 6 - Расчет текущей стоимости увеличения чистого дохода предприятия за счет начисления амортизационных отчислений

Год |

Остаточная cтоимость, тыс. р. |

Амортизационные отчисления, тыс. р. |

Экономия на налогах из прибыли (гр2-гр3) *qд |

Увеличение чистого дохода гр3+гр4 |

Коэффициент пересчета

|

Текущая стоимость гр6*гр7 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

2007 |

93035408 |

4651770 |

21212073 |

25863843 |

0,955333 |

24708585 |

2008 |

88383638 |

4651770 |

20095648 |

24747418 |

0,870267 |

21536872 |

2009 |

83731868 |

4651770 |

18979224 |

23630994 |

0,790911 |

18690007 |

2010 |

79080098 |

4651770 |

17862799 |

22514569 |

0,717216 |

16147806 |

2011 |

74428328 |

4651770 |

16746374 |

21398144 |

0,649067 |

13888838 |

2012 |

69776558 |

4651770 |

15629949 |

20281719 |

0,586294 |

11891045 |

2013 |

65124788 |

4651770 |

14513524 |

19165294 |

0,528679 |

10132282 |

2014 |

60473018 |

4651770 |

13397100 |

18048870 |

0,475973 |

8590769 |

2015 |

55821248 |

4651770 |

12280675 |

16932445 |

0,427903 |

7245447 |

2016 |

51169478 |

4651770 |

11164250 |

15816020 |

0,384183 |

6076245 |

2017 |

46517708 |

4651770 |

10047825 |

14699595 |

0,344518 |

5064277 |

2018 |

41865938 |

4651770 |

8931400 |

13583170 |

0,308614 |

4191962 |

2019 |

37214168 |

4651770 |

7814976 |

12466746 |

0,276182 |

3443090 |

2020 |

32562398 |

4651770 |

6698551 |

11350321 |

0,24694 |

2802845 |

2021 |

27910628 |

4651770 |

5582126 |

10233896 |

0,220618 |

2257782 |

2022 |

23258858 |

4651770 |

4465701 |

9117471 |

0, 196961 |

1795787 |

2023 |

18607088 |

4651770 |

3349276 |

8001046 |

0,175728 |

1406007 |

2024 |

13955318 |

4651770 |

2232852 |

6884622 |

0,156693 |

1078775 |

2025 |

9303548 |

4651770 |

1116427 |

5768197 |

0,139648 |

805520 |

2026 |

4651778 |

4651778 |

0 |

4651778 |

0,1244 |

578682 |

Итого |

|

93035408 |

212120748 |

305156156 |

|

162332624 |

где qд - совокупная ставка по налогам и сборам из прибыли по хозяйственной деятельности предприятия (в настоящее время составляет 24%).

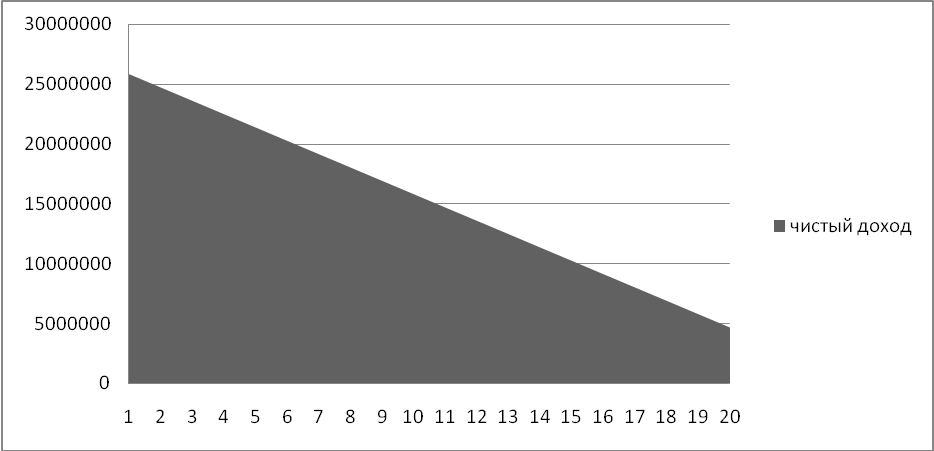

Диаграмма 2 - Изменение показателя чистого дохода за счет начисления амортизационных отчислений

Анализируя данные таблицы можно сделать вывод о том, что за 20 лет начисления амортизации по данному объекту мы получим экономию на налогах из прибыли 212 млн. р., а номинальное увеличение чистого дохода составит 305 млн. р. Для большей наглядности полученные данные представлены в виде графика (см. диаграмма 2). Из графика видно, что с течением времени уровень чистого дохода уменьшается, что является следствием уменьшения остаточной стоимости поста ЭЦ.

Далее рассмотрим влияние амортизационных отчислений на величину чистого дохода на РУП "Гомельское отделение Белорусской железной дороги" Жлобинская дистанция сигнализации и связи" за 2007-2009 года.

Таблица 7 - Расчет текущей стоимости увеличения чистого дохода предприятия за счет начисления амортизационных отчислений

Год |

Первоначальная cтоимость, тыс. р. |

Амортизационные отчисления, тыс. р. |

Экономия на налогах из прибыли (гр2-гр3) *qд, тыс. р. |

Увеличение чистого дохода гр3+гр4 |

Коэффициент пересчета n = 0,5,тыс. р. |

Текущая стоимость гр6*гр7,тыс. р. |

2007 |

17714000 |

686000 |

4086720 |

4772720 |

0,955333 |

4559537 |

2008 |

20189000 |

829000 |

4646400 |

5475400 |

5230830 |

|

2009 |

22789000 |

962000 |

5238480 |

6200480 |

5923523 |

В качестве ставки дисконтирования примем доходность по государственным краткосрочным облигациям в размере 12%.

Анализируя данные таблицы, можно сделать вывод, что с каждым годом происходит увеличение экономии на налогах на прибыль, а следовательно и увеличение чистого дохода предприятия. В 2007 году экономия на налогах из прибыли составит 4086720 тыс. р., в 2008 году - 4646400 тыс. р., а в 2009 - 5238480 тыс. р.

Если амортизационные отчисления оказывают такое влияние на величину чистого дохода, то целесообразно принять к использованию один из нелинейных методов начисления амортизации. Он представляет, с одной стороны, выгоды от перераспределения налогов на первое время эксплуатации активов (как за счет увеличения амортизационных отчислений, так и за счет сокращения величины налога на недвижимость), а с другой - снижение риска морального износа.