3.2 Построение экономико-математической модели фондоотдачи основных производственных фондов

Методы линейного программирования применяются для решения многих экстремальных задач, с которыми приходится сталкиваться в экономике.

Все экономические задачи, решаемые с применением линейного программирования, отличаются альтернативностью решения и определенными ограничивающими условиями. Решить такую задачу - значит выбрать из всех допустимо возможных (альтернативных) вариантов лучший, оптимальный. Важность и ценность использования в экономике метода линейного программирования состоят в том, что оптимальный вариант выбирается из весьма значительного количества альтернативных вариантов.

Исходя из рассмотренных выше резервов роста фондоотдачи основных производственных фондов, была построена экономико-математическая модель прогнозного размера фондоотдачи на основе использования методов линейного программирования.

Для решения задачи необходимо определить оптимальную величину фондоотдачи основных средств с целью максимизации этих средств и с учетом предложенных ограничений.

Для построения математической модели необходимо определить переменные и ограничения в виде математических функций этих переменных.

Модель фондоотдачи представлена следующим образом:

ФО = ВП / ОПФ (18)

В качестве переменных были взяты следующие составные элементы данной модели:

Х1 - объем выпуска продукции;

Х2 - среднегодовая стоимость основных средств основного вида деятельности;

ЦФ - фондоотдача.

В качестве ограничения для решения данной задачи приняты следующие показатели:

величина выпуска продукции находится в пределах от 6756,00 млн. р. (выпуск продукции предприятия в 2009 г.) до 7749,24 млн. р. (получаем как сумму выпуска продукции в 2009 г. и рассчитанного резерва выпуска продукции (6756,00 + 993,24));

стоимость основных производственных фондов должна превышать 22789 млн. р., т.е. стоимость этих фондов в отчетном периоде;

фондоотдача основных производственных фондов должна превышать 0, 366 р.

Чтобы решить поставленную задачу, занесем данные в Excel. Целевая функция будет выглядеть следующим образом:

ЦФ= Х1/Х2®max (19)

Ограничения данной модели будут выглядеть следующим образом:

а) 6756 < X1 < 7749,24;

б) Х2>22789

в) ЦФ>0,2965

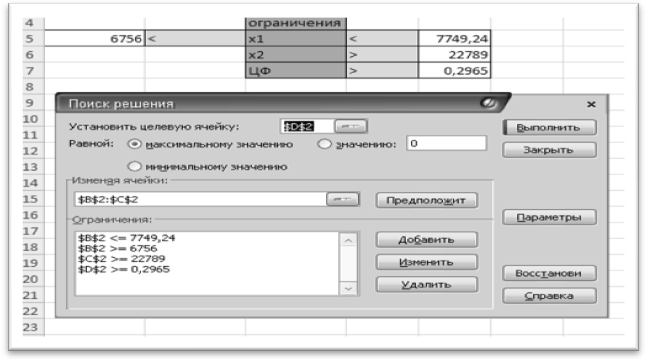

Для решения модели воспользуемся надстройкой Excel "Поиск решения". В диалоговое окно "Поиск решения" заносим целевую функцию, изменяемые ячейки и ограничения данной модели.

Рисунок 3 - Применение диалогового окна "Поиск решений" при построении экономико-математической модели

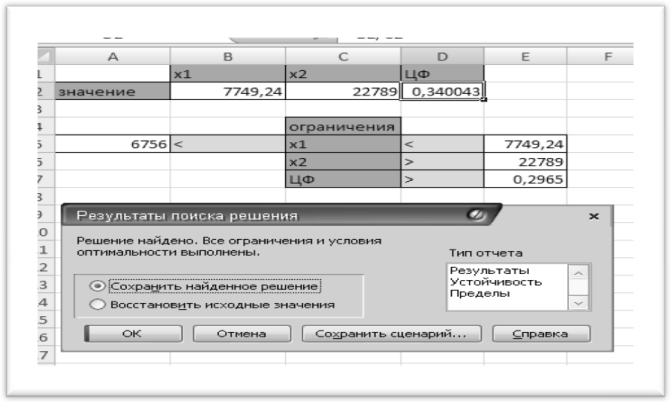

После нажатия кнопки "Выполнить" были получены следующие оптимальные результаты (рисунок 4): объем выпуска продукции равен 7749,24 млн. р.; стоимость основных производственных фондов - 22789 млн. р.; фондоотдача оборудования - 0,340043.

Рисунок 4 - Экономико-математическое моделирование с использованием Excel

Список использованных источников

Экономика предприятия: учебное пособие/ под ред. проф.Л.И. Нехорошевой - Минск: БГЭУ, 2008 - 719 с.

Экономика предприятия: учебник для студ. высш. учеб. заведений/ В.Г. Самойлович, Е.К. Тёлушкина; под ред.В.Г. Самойловича. - М.: Издательский центр "Академия", 2009 - 224 с.

Горфинкелъ В.Я., Купряков Е.М. Экономика предприятия: Учебник для вузов. - М: Юнити, 1996.

Маконнелл Кэмпбелл Рю, Брю Стэнли Л. Экономикс. Принципы, проблемы и политика. - В 2 т.: Пер. с англ.11-го изд. Т.2. - М.: Республика, 1992. - 400 с.

Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е. Б.2-е издание, исправленное. М.: ИНФРА-М, 2004

Экономика предприятия: Учебное пособие / В.С. Рыжиков, В.А. Панков, В.В. Ровенская, С.В. Рыжиков; Под ред.В.С. Рыжикова - Краматорск: ДГМА, 2003 - 267с.

Инструкция о порядке начисления амортизации основных средств и нематериальных активов, принятая Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь № 37/18/6 от 27.02.2009

Байкова З. "Выбор оптимального способа начисления амортизации: проверяющие рекомендуют бухгалтеру" // Главный бухгалтер - №6 (74) - 2010 - с.35-38

Тетеринец Т.А. "Оценка механизма амортизации основных средств в промышленности РБ" // Экономический бюллетень НИЭИ Мин-ва экономики РБ - №4 (130) - 2008 - с.76-85

Панина Н. "Воспроизводственный аспект действующей амортизационной политики" // Финансовый директор - №1 - 2006 - с.27-36

Полоник С.С. Инвестиции: анализ, прогноз, управление / С.С. Полоник. - Мн.: НИЭИ Мин-ва экономики РБ, 2007. - 376 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 5-е изд. перераб. и доп. М.: ИНФРА-М, 2009 - 536 с.

Размещено на Allbest.ru