2.2 Анализ обязательств банка

Определим общий объем обязательств банка, их доля в общих пассивах и динамику их изменения с помощью стандартных показателей (абсолютный прирост, темп роста и темп прироста) (табл. 2.1)

Таблица 2.1 – Структура и динамика обязательств банка в составе банковских ресурсов за 2010-2011 гг.

ПАССИВ |

2010, тыс.грн. |

2011, тыс.грн. |

Отклонения |

|

абс . |

отн,% |

|||

ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Средства на счетах юридических лиц |

154150 |

348911 |

194761 |

226,35 |

Средства на счетах физических лиц |

416980 |

704196 |

287216 |

168,88 |

Задолженность перед НБУ |

125380 |

65431 |

-59949 |

52,19 |

Задолженность перед банками |

48510 |

14274 |

-34236 |

29,42 |

Сберегательные (депозитные) сертификаты эмитированные банком |

134 853 |

0 |

-134853 |

0,00 |

Долговые ценные бумаги эмитированные банком |

2 000 |

0 |

-2000 |

0,00 |

Начисленные затраты к уплате |

15286 |

22505 |

7219 |

147,23 |

Отсроченные налоговые обязательства |

953 |

545 |

-408 |

57,19 |

Прочие обязательства |

1455 |

1053 |

-402 |

72,37 |

Всего пассивов |

899567 |

1156915 |

257348 |

128,61 |

СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

Уставной капитал |

51352 |

91352 |

40000 |

177,89 |

Резервы и другие фонды банка |

30843 |

47569 |

16726 |

154,23 |

Резервы переоценки ценных бумаг |

623 |

2113 |

1490 |

339,17 |

Нераспределенная прибыль (непокрытый убыток) прошлых лет |

257 |

257 |

0 |

100,00 |

Прибыль/ убыток отчетного года, которая ожидает утверждения |

17776 |

8236 |

-9540 |

46,33 |

Всего собственный капитал |

100851 |

149527 |

48676 |

148,27 |

Всего пассивов |

1000418 |

1306442 |

306024 |

130,59 |

2011 г.

2010 г.

Рисунок 2.1. – Структура привлеченных средств банка, 2010-2011 гг.

2010 г.

2011 г.

Рисунок 2.2. – Структура собственных средств банка, 2010-2011 гг.

По состоянию на 01 января 2012 г. основными источниками ресурсов банка выступают собственный капитал 149527 тыс.грн., средства клиентов 1503107 тыс.грн. и средства банков 79705 тыс.грн.

Депозитные операции являются частью привлеченного капитала. Поэтому следующим этапам анализа будет сравнительный качественный анализ структуры привлеченных средств. Целью анализа является определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов, что характеризует ее роль в формировании кредитных ресурсов и дает возможности оценить работу банка по привлечению новых источников средств.

Анализ привлеченных средств банка целесообразно представить в виде следующей таблицы:

Таблица 2.2 - Анализ структуры привлеченных средств

Пассивы |

Сумма, тыс.грн. |

Уд. Вес, % |

||||

2009 |

2010 |

2011 |

2009 |

2010 |

2011 |

|

Средства на счетах юридических лиц |

91650 |

154150 |

348911 |

16,02 |

17,14 |

30,16 |

Средства на счетах физических лиц |

280310 |

416980 |

704196 |

48,98 |

46,35 |

60,87 |

Задолженность перед НБУ |

48056 |

125380 |

65431 |

8,40 |

13,94 |

5,66 |

Задолженность перед банками |

14815 |

48510 |

14274 |

2,59 |

5,39 |

1,23 |

Сберегательные (депозитные) сертификаты эмитированные банком |

102448 |

134853 |

0 |

17,90 |

14,99 |

0,00 |

Долговые ценные бумаги эмитированные банком |

26560 |

2000 |

0 |

4,64 |

0,22 |

0,00 |

Начисленные затраты к уплате |

7565 |

15286 |

22505 |

1,32 |

1,70 |

1,95 |

Отсроченные налоговые обязательства |

405 |

953 |

545 |

0,07 |

0,11 |

0,05 |

Прочие обязательства |

437 |

1455 |

1053 |

0,08 |

0,16 |

0,09 |

Итого обязательств |

572246 |

899567 |

1156915 |

100 |

100 |

100 |

По данным таблицы можно проследить следующую тенденцию в структуре привлеченных средств за анализируемый период: основным источником формирования привлеченных средств банка на 31.12.2011 г. являются депозиты физических и юридических лиц, внесенные ими на определенный срок, соответственно 60,87 % и 30,16 %. Кредиторы также имеют значительный вес – 5,66 % и 1,23 %. Это свидетельствует о большой степени доверия клиентов банку.

АО «Сбербанк России» внедряет сбалансированную депозитную политику, которая направлена на создание разнообразных депозитных программ и повышение удобства и качества обслуживания клиентов, также проводит операции по привлечению межбанковских кредитов и депозитов.

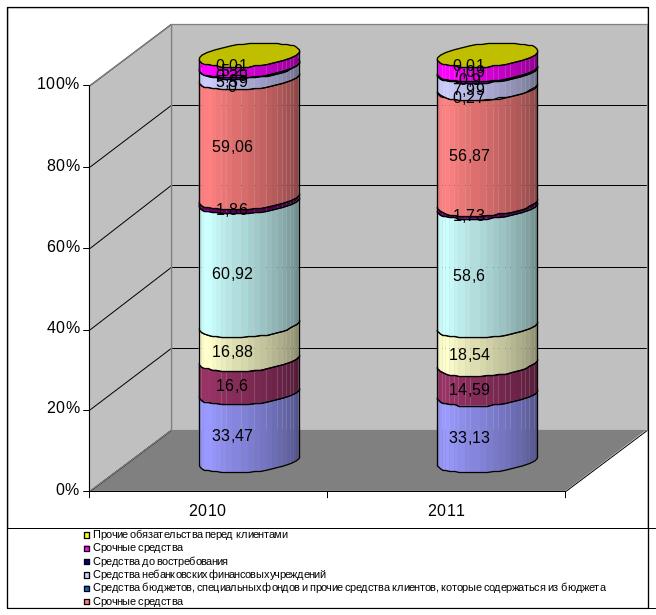

Структура средств клиентов представлена в табл. 2.3. Для наглядности представим это в графическом виде рисунок 2.3.

Таблица 2.3 – Анализ структуры и динамики средств клиентов

Наименование статьи |

2010, тыс.грн. |

2011, тыс, грн. |

Удельный вес, % |

Отклонения |

||

2010 |

2011 |

абс., тыс.грн. |

отн., % |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Средства юридических лиц: |

236315 |

348911 |

33,47 |

33,13 |

112596 |

47,65 |

Средства до востребования |

117161 |

153634 |

16,60 |

14,59 |

36473 |

31,13 |

Срочные средства |

119154 |

195277 |

16,88 |

18,54 |

76123 |

63,89 |

Средства физических лиц: |

430096 |

617104 |

60,92 |

58,60 |

187008 |

43,48 |

Средства до востребования |

13113 |

18189 |

1,86 |

1,73 |

5076 |

38,71 |

Срочные средства |

416983 |

598915 |

59,06 |

56,87 |

181932 |

43,63 |

Средства бюджетов, специальных фондов и прочие средства клиентов, которые содержаться из бюджета |

0 |

2800 |

0,00 |

0,27 |

2800 |

100 |

Средства небанковских финансовых учреждений |

39479 |

84150 |

5,59 |

7,99 |

44671 |

113,15 |

Средства до востребования |

2786 |

9455 |

0,39 |

0,90 |

6669 |

239,38 |

Срочные средства |

36693 |

74695 |

5,20 |

7,09 |

38002 |

103,57 |

Прочие обязательства перед клиентами |

93 |

142 |

0,01 |

0,01 |

49 |

52,69 |

Всего |

705983 |

1053107 |

100,00 |

100,00 |

347124 |

49,17 |

Рисунок 2.3 – Структура средств клиентов

Анализ структуры средств клиентов показал, что в структуре привлеченных средств банка за год произошли следующие изменения: уменьшился удельный вес средств на расчетных, текущих и депозитных счетах граждан до 58,6 %, а доля привлеченных средств со стороны юридических лиц уменьшилась до 33,13 %.

Таким образом, анализ структуры привлеченных средств показал, что в общей структуре привлеченных средств основным источником формирования привлеченных средств банка являются депозиты физических и юридических лиц, внесенные ими на определенный срок, которые за анализируемый период увеличились и по состоянию на 01.01.2012 г. составили 60,87 % и 30,16 %, одновременно уменьшилась доля кредитов, полученных от НБУ и других банков, с 13,94 % (в 2009 г.) до 5,66 % (в 2010г.) и с 5,39 %(в 2009 г.) до 1,23 % (в 2010 г.).

2.3 Анализ эффективности депозитных операций

Проведем теперь анализ эффективности депозитных операций. Наиболее перспективным источником формирования банковских ресурсов являются денежные вклады граждан и депозиты на текущие счета. Банк уделяет повышенное внимание работе с мелкими вкладчиками. Такая политика принесла ощутимые результаты — за исследуемый период вклады частных лиц увеличились и на конец рассматриваемого периода составили 704,196 млн.грн. Весьма характерна структура привлеченных средств, в которой значительно преобладают депозиты физических и юридических лиц, внесенные ими на определенный срок.

Оценка расходов, доходов и эффективности даёт возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия. При анализе расходов, доходов и прибыльности банка рассматриваются Отчёт о доходах и расходах и Балансовый отчет, что позволяет определить наиболее весомые и значимые статьи расходов (доходов) для банка, а, следовательно, и приоритетные с точки зрения эффективности направления деятельности.

Прежде всего, необходимо рассмотреть и оценить расходы банка в сравнении, дать количественную и качественную оценку их структуры, что поможет выявить закономерности и тенденции но формированию расходной и доходной части бюджета коммерческим банком, специализирующимся на обслуживании частных лиц.

Расходы банка — это вся сумма расходов по пассивным операциям, включая расходы на содержание аппарата. Анализ расходов осуществляется по той же, что и анализ их доходов. Валовые расходы банка можно разделить на процентные и непроцентные. Процентные расходы включают:

проценты, уплаченные по депозитам предприятий;

проценты, уплаченные по депозитам населения;

межбанковским кредитам и депозитам;

проценты, уплаченные по остаткам на расчетных счетах клиентов;

К непроцентным расходам относятся:

комиссионные (по услугам и корреспондентским отношениям);

расходы по операциям с ценными бумагами;

расходы по операциям на валютном рынке;

заработная плата и другие выплаты;

прочие операционные и административные расходы.

Основными задачами анализа расходов банка является определение динамики и структуры расходов за отчётный и предыдущий период. По данным отчетности проведем анализ стоимости всех привлеченных ресурсов. Данный анализ проводится по следующим направлениям:

изучение динамики цены ресурсов, в т.ч. номинальной средней цены ресурсов, средней номинальной процентной ставки по привлеченным ресурсам в целом и по отдельным видам;

расчет реальной стоимости ресурсов, включая их виды;

анализ изменения доли процентного расхода по привлеченным ресурсам в общем размере расходов банка и оценка влияния факторов на изменение процентных расходов;

выявление основного фактора удорожания ресурсов банка.

Номинальная цена ресурсов - это процентная ставка, отражаемая в договорах. По этим ставкам происходит начисление процентных платежей в пользу владельца ресурсов. При этом средневзвешенная номинальная годовая цена привлеченных ресурсов в целом определяется следующим образом:

![]() (2.1)

(2.1)

где Пгод. - проценты, уплаченные за год;

СОР - средний остаток ресурсов, привлеченных в i форме.

Данные для расчета средней номинальной цены каждого вида ресурсов за анализируемый период представлены в таблице 2.4.

Таблица 2.4 - Проценты, уплаченные за год пользования указанными ресурсами и остатки по счетам ресурсов, привлеченных в различных формах, тыс. грн.

Привлеченные ресурсы |

Проценты за год |

Средний остаток |

|||||

2009 |

2010 |

2011 |

Откл. |

2010 |

2011 |

Откл. |

|

1.Расчетные, текущие и другие счета клиентов |

23499,8 |

26148,6 |

37342,2 |

11193,58 |

348645 |

560588 |

211943 |

2. Депозиты и вклады предприятий, организаций, кооперативов, физических лиц |

22229,6 |

24735,2 |

35376,8 |

10641,64 |

122900 |

251530,5 |

128630,5 |

3. Межбанковские кредиты |

12702,6 |

14134,4 |

18671,1 |

4536,71 |

118380,5 |

126797,5 |

8417 |

5. Другие кредиторы |

5081,0 |

5653,8 |

6878,8 |

1225,07 |

145981 |

89325 |

-56656 |

Всего привлеченных средств |

63513 |

70672 |

98269 |

27597 |

735906,5 |

1028241 |

292334,5 |

Расчет средней номинальной годовой цены ресурсов, привлеченных банком, можно представить следующим образом:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Средняя номинальная годовая цена привлеченных ресурсов в целом (Zрес.) определяется как отношение суммы процентов, уплаченных за год к среднему остатку ресурсов, привлеченных в различных формах:

![]() ;

;

![]()

Рассчитанная номинальная цена ресурсов является базой для расчета реальной стоимости привлеченных ресурсов, так как под воздействием ряда факторов они обходятся банку дороже, чем процентная ставка, которая отражена в договоре. Этими факторами являются, депонирование части средств на счете в Национальном Банке Украины в соответствии с нормой обязательных резервов, а также отнесение на себестоимость банковских операций расходов по процентным платежам только в пределах нормы.

Учитывая фактор резервирования, стоимость привлекаемого ресурса можно определить по формуле:

Реальная стоимость ресурса = (Рыночная стоимость ресурса в процентах годовых*100) / (100- норма обязательного резерва по данному виду ресурса).

Норма обязательных резервов распространяется на вклады до востребования и срочные депозиты.

Таблица 2.5 – Оценка процентных расходов за 2010 г.

Привлеченные ресурсы |

Сумма, тыс.грн. |

Уд. вес, % |

Процентные расходы |

Номинальная цена, % |

Реальная цена, % |

|

Сумма, тыс.грн |

Уд.вес,% |

|||||

1.Расчетные, текущие и другие счета клиентов |

348645 |

47,38 |

26148,6 |

37,00 |

7,50 |

8,43 |

2.Депозиты и вклады предприятий, организаций, кооперативов, физических лиц |

122900 |

16,70 |

24735,2 |

35,00 |

20,13 |

22,61 |

3.Межбанковские кредиты |

118380,5 |

16,09 |

14134,4 |

20,00 |

11,94 |

13,42 |

4. Другие кредиторы |

145981 |

19,84 |

5653,8 |

8,00 |

3,87 |

4,35 |

Всего |

735907 |

100 |

70672 |

100 |

9,60 |

10,79 |

Таблица 2.6 – Оценка процентных расходов за 2011 г.

Привлеченные ресурсы |

Сумма, тыс.грн |

Удель-ный вес, % |

Процентные расходы |

Номинальная цена, % |

Реальная цена, % |

|

Сумма, тыс.грн. |

Уд.вес,% |

|||||

1.Расчетные, текущие и другие счета клиентов |

560588 |

54,52 |

37342,2 |

38,00 |

6,66 |

7,48 |

2.Депозиты и вклады предприятий, организаций, кооперативов, физических лиц |

251530,5 |

24,46 |

35376,8 |

36,00 |

14,06 |

15,80 |

3.Межбанковские кредиты |

126797,5 |

12,33 |

18671,1 |

19,00 |

14,73 |

16,55 |

4. Другие кредиторы |

89325 |

8,69 |

6878,8 |

7,00 |

7,70 |

8,65 |

Всего |

1028241 |

100 |

98269 |

100 |

9,56 |

10,74 |

Согласно направлениям, по которым проводился анализ процентной политики с целью определения стоимости привлеченных ресурсов, можно сделать следующие выводы:

Самым дорогостоящим для банка ресурсом являются депозиты юридических лиц как в 2010 году, так и в 2011 году, самым дешевым - средства на расчетных и текущих счетах клиентов.

Расчет реальной цены ресурсов показал некоторое превышение стоимости, по которой ресурсы обходятся банку, вследствие депонирования на счете в НБУ части средств, над номинальной ценой.

Таким образом, в 2011 году произошло увеличение средних остатков по всем оплачиваемым ресурсам на 292334,5 тыс.грн., за счет этого процентные расходы возросли. В целом за 2011 год наблюдается рост процентных расходов на 27597 тыс.грн. Несмотря на то, что депозиты придают стабильность ресурсной базе банка, они являются относительно дорогими ресурсами и, следовательно, их рост отражается на повышении процентных расходов. Банку необходимо увеличивать объемы остатков на расчетных и текущих счетов клиентов, так как это самые дешевые ресурсы банка.