Оподаткування підприємства. Нарахування та сплата податків та відрахувань у цільові державні фонди.

Відрахування у цільові державні фонди, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється:

1) через формування валових витрат, які виключаються із суми скоригованого валового доходу. Відтак, відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на нього;

2) через формування собівартості (витрат). Указані відрахування збільшують собівартість, що, відповідно, може зменшити прибуток від реалізації продукції (робіт, послуг), або збільшують їхню вартість, а отже, створюють проблеми зі збутом продукції;

3) через використання прибутку. Це має місце тоді, коли відрахування (збори) здійснюються за рахунок прибутку підприємства.

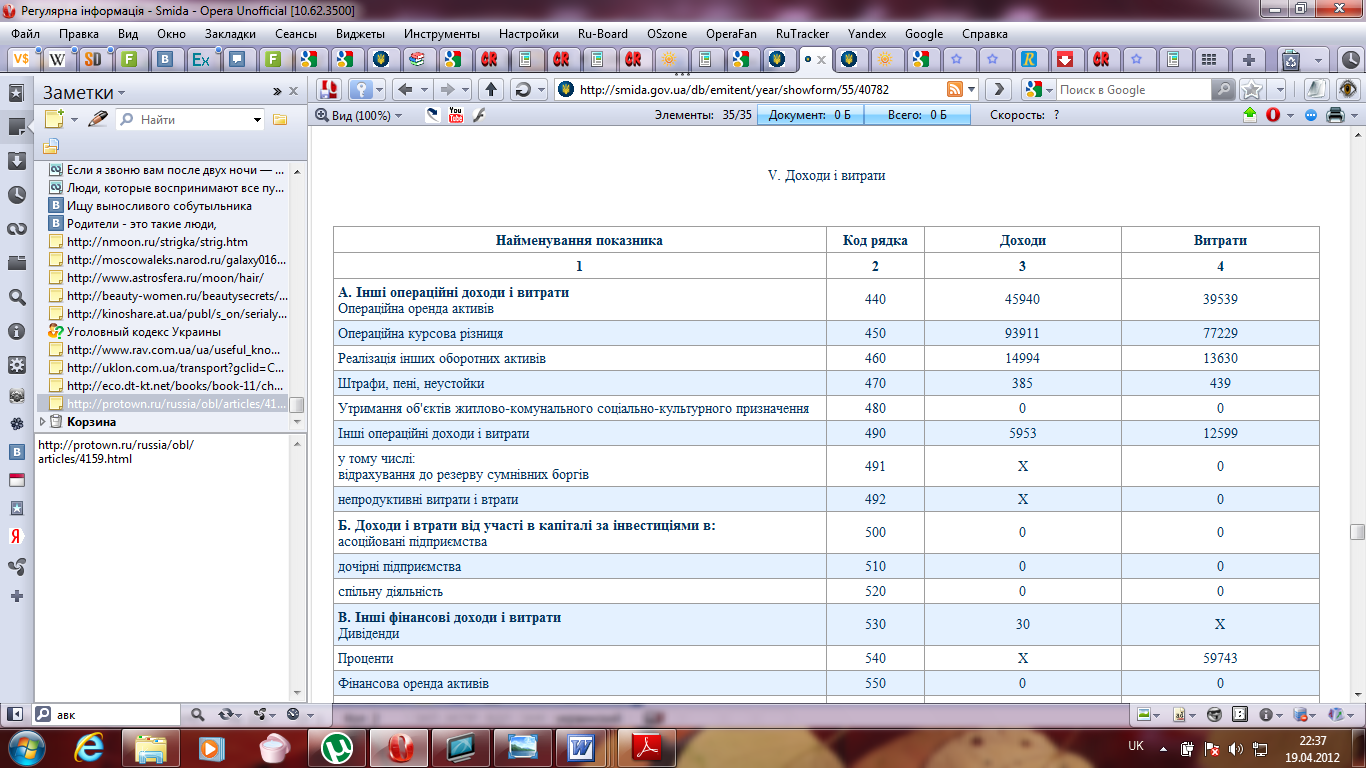

![]()

Особливості стягнення місцевих податків і зборів та їх впливу на фінансово-господарську діяльність суб'єктів господарювання такі:

1) місцеві податки і збори включаються до складу валових витрат, які виключаються зі скоригованого валового доходу, а отже, зменшують суму оподаткованого прибутку;

2) місцеві податки і збори суб'єкти господарювання відносять на собівартість продукції (робіт, послуг), що впливає на формування їхнього прибутку.

Органи місцевого самоврядування мають право:

• запроваджувати тільки ті податки і збори, що передбачені законодавчими актами;

• встановлювати ставки, що не перевищують граничних розмірів, передбачених законодавчими актами;

• встановлювати додаткові пільги для окремих платників податків (встановлення ставки, нижчої за мінімальну, звільнення від податку).

До складу місцевих податків і зборів належать:

1) місцеві податки:

• комунальний податок;

• податок на рекламу;

2) місцеві збори:

• за право використання місцевої символіки;

• за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

• за дозвіл на проведення місцевого аукціону, конкурсного розпродажу і лотерей;

• за право проведення кіно- і телезйомок;

• за проїзд територією прикордонних областей автотранспортом, що вирушає за кордон, та інші.

Комунальний податок. Згідно з Декретом Кабінету Міністрів від 20 травня 1993 р. "Про місцеві податки і збори" платниками податку визначено юридичних осіб усіх форм власності, що функціонують на території України.

Об'єктом для розрахунку податку прийнято фонд оплати праці, який обчислюється множенням середньоспискової чисельності працівників на місячний неоподатковуваний мінімум громадян. Граничний розмір ставки податку визначено у розмірі 10 % від розрахункової величини фонду оплати праці. Податок сплачується щомісяця.

Згідно з другим варіантом Закону України "Про місцеві податки і збори" передбачено внесення змін до складу місцевих податків і зборів, а також методики їх визначення. За цим варіантом Закону платниками податку є юридичні особи всіх форм власності, що перебувають на території України.

Об'єктом оподаткування є вартість товарів (послуг), реалізованих суб'єктами підприємницької діяльності через організовану торговельну мережу (магазини, кіоски, автозаправні станції, їдальні, кафе, ресторани, лотки), а також виручка, одержана через каси неторговельних підприємств, установ і організацій від продажу безпосередньо населенню товарів власного виробництва, товарів, придбаних в інших юридичних і фізичних осіб.

Ставку комунального податку встановлено від вартості реалізованих товарів без ПДВ.

Податок з реклами. Платниками податку е суб'єкти підприємницької діяльності, їх філії, відділення, представництва, постійні представництва нерезидентів — замовники реклами, виробники і розповсюджувачі реклами.

Податок із реклами стягується під час оплати рекламних послуг з усіх видів комерційних оголошень і повідомлень, що поширюються за допомогою засобів масової інформації, афіш, плакаті в, рекламних щитів, що друкуються на спортивному одязі чи майні.

Об'єктом оподаткування є вартість послуг за встановлення і розміщення реклами. Ставки податку диференційовано залежно від місця розташування реклами, терміну надання рекламних послуг, товару, що рекламується.

Контрольні запитання і завдання

1. Охарактеризуйте основні функції податків.

2. Опишіть структуру податкової системи України.

3. Розкрийте сутність, призначення, джерела сплати, об'єктів нарахування, ставки оподаткування, пільги щодо оподаткування таких податків:

• акцизного збору;

• податку на додану вартість;

• мита;

• податку на прибуток підприємства;

• платежів за ресурси;

• відрахувань у цільові державні фонди;

• місцевих податків і зборів.