. Оцінка і аналіз результатів фінансово-господарської діяльності підприємства.

Оцінка майнового стану (вертикальний аналіз балансу, горизонтальний аналіз балансу, аналіз якісних змін у майновому стані, аналіз структури і динаміки оборотних коштів)

Майно ЗАТ «АВК» складається з основних засобів, позаоборотних активів та обігових коштів, вартість яких відображається в бухгалтерському балансі.

Товариство є власником:

майна, переданого йому засновником у власність;

продукції, виробленої товариством в результаті господарської діяльності;

одержаних доходів;

іншого майна, набутого на підставах, незаборонених законодавством.

Товариством створюються фонди:

1. резервний (страховий);

2. споживання;

3. нагромадження;

4. дивідендів;

5. інші.

Оцінка фінансового стану.

Сутність фінансової стійкості підприємства визначається ефективним формуванням, розподілом і використанням фінансових ресурсів, а платоспроможність виступає її зовнішнім фактором. З метою деталізації аналізу фінансового становища доцільно розглянути багаторівневу схему покриття виробничих запасів і витрат. У ході виробничої діяльності на підприємстві йде постійне формування (поповнення) запасів товарно-матеріальних цінностей. Для цього використовуються як власні оборотні кошти, так і позикові. Аналізуючи або відповідність, або невідповідність коштів для формування запасів та затрат, визначають абсолютні показники фінансової стабільності.

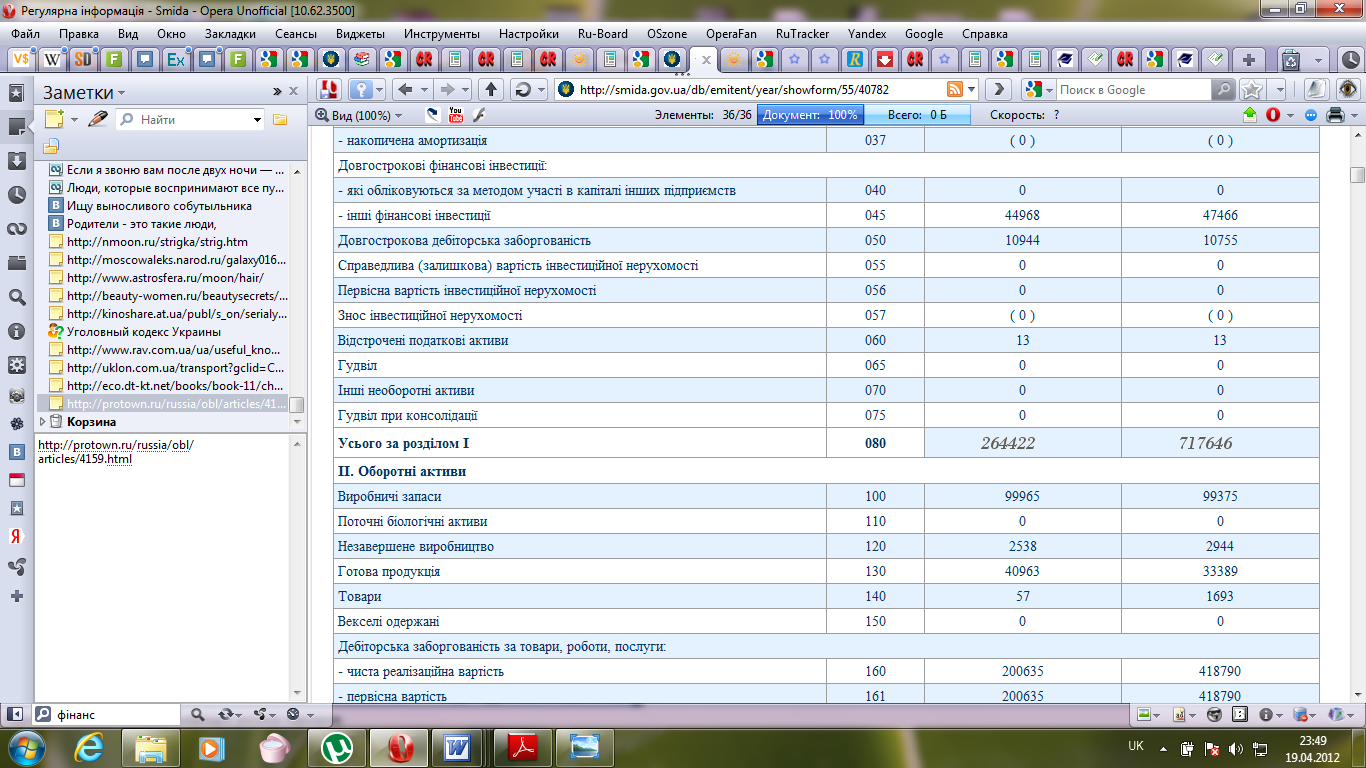

Основним джерелом інформаційного забезпечення аналізу фінансового стану підприємства служить бухгалтерський баланс: форма N 1. Фінансовий стан підприємства - це сукупність показників, що відображають його здатність погасити свої боргові зобов'язання. Фінансове становище є результатом взаємодії всіх елементів системи фінансових відносин підприємства і тому визначається сукупністю виробничо-господарських факторів.

БАЛАНС

Оцінка ділової активності

Серед партнерів «АВК» у сфері освіти – рейтингові вузи й організації: Міжнародний інститут менеджменту, Києво-Могилянська бізнес-школа, Міжнародний інститут бізнесу, Міжнародна харчова академія РАСН та ін. Компанія зацікавлена у ефективних співробітниках та в їхньому кар'єрному зростанні. «АВК» – це місце для професіоналів, які можуть зробити кар'єру винятково завдяки своїм професійним якостям. Фахівці – головна цінність компанії.

З 2003 року компанія є партнером Міністерства освіти і науки України у проведенні всеукраїнського конкурсу студентських та наукових робіт, спрямованих на розвиток харчової галузі. Десятки студентів та аспірантів за ці два роки отримали грошові премії, грамоти і найголовніше – стимул розвиватися далі, розробляти і привносити на виробництво передові національні технології.

Оцінка рентабельності.

Таблиця 2.5. Показники платоспроможності, ліквідності, ділової активності та рентабельності ЗАТ «АВК» на 31.12.2011 та 31.12.2010 роки

Як видно із таблиці, наведеної вище, більшість показників платоспроможності, ліквідності, ділової активності та рентабельності ЗАТ «АВК» на 31.12.2011 та 31.12.2010 роки негативно відхиляються від норми (тобто значно відхиляються від бажаного значення). Це свідчить про нестабільний фінансовий стан досліджуваного підприємства і про його дуже низьку рентабельність. На кінець 2010 року порівняно із кінцем 2011 року знизилися показники платоспроможності, ліквідності, ділової активності та

рентабельності, що свідчить про погіршення фінансового становища заводу.