ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ФИНАНСОВЫЙ университет ПРИ ПРАВИТЕЛЬСТВЕ РФ»

КУРС «РЫНОК ЦЕННЫХ БУМАГ»

ПРАКТИЧЕСКАЯ РАБОТА ПО ТЕМЕ

«ФОРМИРОВАНИЕ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ»

ВЫПОЛНИЛ:

ГРУППА № ОС4-2

ПОДГРУППА №2

В СОСТАВЕ:

1.Тертычная Анна

2.Карапузов Дмитрий

3.Воробьева МарияФИО

4.Топоркова Ольга

5.Копотилова Валерия

МОСКВА 2012

Примерное распределение работ (уточните самостоятельно)

Состав участников |

Виды работ |

1. Топоркова Ольга |

Обоснование выбора типа портфеля, характеристика ожидаемого дохода и риска, отслеживание динамики портфеля |

2. 1)Тертычная Анна 2)Копотилова Валерия

|

Анализ перечня ценных бумаг на предмет возможности их включения в портфель, выбор ценных бумаг |

3. Карапузов Дмитрий

|

Отслеживание устойчивости портфеля (сильные стороны) |

4. Воробьева Мария

|

Отслеживание устойчивости портфеля (риски) |

5. Бэк-офис (таблица портфеля) |

Составление таблицы портфеля («покупка» ценных бумаг)

|

Содержание

Краткий анализ портфеля. 5

1. Качественный анализ портфеля (цель формирования, тип портфеля, принцип отбора ценных бумаг в портфель) 5

1. Количественный анализ портфеля (структура портфеля и его диверсификация) 5

3. Заключение 1: сильные стороны портфеля (ожидаемая доходность и динамика) 20

4. Заключение 2: слабые стороны портфеля (существующие риски портфеля- для инвестора) 20

5. Таблица с составленным портфелем в формате эксель 21

Входные параметры портфеля:

Дата формирования портфеля 16 апреля 2012 г. (портфель создается на месяц);

Фондовая биржа – ММВБ (www.micex.ru);

Цены покупки – цены закрытия торгов по ценной бумаге на дату формирования портфеля (информация с сайта www.micex.ru);

Денежная сумма для формирования портфеля – 100 000 долл. США;

Пересчет в рубли - по курсу ЦБ (с сайта www.cbr.ru) на дату формирование портфеля;

В сумму 100 000 долл. входит величина тразакционных издержек;

Для соблюдения принципа диверсификации портфеля рекомендовано ориентироваться на оптимальную величину бумаг в портфеле 5-15%;

Кредитование денежными средствами и ценными бумагами не используется;

Стратегия управления – пассивная;

Тип портфеля – по выбору

Задание по формированию портфеля ценных бумаг

Сформировать портфель ценных бумаг по заданию (см. поясняющую информацию в презентации). Форма таблица для заполнения приводится в приложенном файле xls.

Рассчитать издержки на формирование портфеля и подсчитать их долю в суммарной стоимости портфеля с учетом следующих условий:

А) При формировании портфеля вы выступаете физическим лицом;

Б) Имеете доступ на фондовую биржу только при посредничестве брокера, с которым заключен договор на брокерское обслуживание;

С) Ценные бумаги хранятся в депозитарии брокера, с которыми мы заключили договор на брокерское обслуживание

Д) Для работы на рынке используете Удаленное Рабочее место Системы “QUICK – клиент” (интернет трейдинг);

Статьи издержек и тарифы приводятся в таблице xls.

Примечание: все издержки условно можно разделить на две группы:

Оплата услуг брокера;

Оплата услуг фондовой биржи (возмещаем эти затраты брокеру).

1) Оплата услуг брокера:

- Брокерская комиссия – зависит от суммарного объема сделок, совершаемого за день, и рассчитывается от суммарного оборота по торговому счету клиента каждый день. Обратите внимание, что нужно сопоставить суммарный объем средств, потраченных на покупку ценных бумаг с указанным в таблицах файла xsl диапазоном и найти соответствующий этому диапазону размер брокерской комиссии

- Услуги депозитария брокера

Брокер предоставляет место в своем депозитарии, где будут постоянно храниться ваши ценные бумаги (счет депо). При этом абонентская плата взимается каждый месяц.

Тарифы депозитария приводятся в таблице xsl.

2) Возмещение издержек брокера на бирже

Краткий анализ портфеля.

1. Качественный анализ портфеля (цель формирования, тип портфеля, принцип отбора ценных бумаг в портфель)

Цель формирования (тип портфеля). Укажите Ваши ожидания относительно его роста (выше общего роста рынка; на уровне общего роста рынка; ниже общего роста рынка, но выше уровня инфляции). Насколько значимой является доля доходов от ценных бумаг в виде процентов (дивидендов).

Принцип отбора ценных бумаг в портфель. Какова их предполагаемая роль в портфеле

Количественный анализ портфеля (структура портфеля и его диверсификация)

Для расчета портфеля ценных бумаг мы решили воспользоваться моделью Марковица. Суть подхода Марковица заключается в рассматривании доходностей ценных бумаг как случайных величин, при этом математическое ожидание является аналогом ожидаемой доходности, а стандартное отклонение служит мерой риска.

Изначально на сайте http://www.finam.ru мы экспортировали котировки ММВБ по определенному числу ценных бумаг, взяв для наглядности 52 недели, то есть год, что является репрезентативной выборкой для данной модели. Однако данный период не явился достаточно наглядным, так как некоторые из бумаг показали отрицательную доходность при том, что в аналитических отчетах они показывали несколько иную динамику, в связи с этим период был увеличен до трех лет, а котировки были взяты ежемесячные.

Аналитики отмечают положительные тенденции в потребительском и финансовом секторе, однако мы расширили эти рамки и рассматривали также бумаги нефтегазовой отрасли, машиностроения, металлургии и т.д. На основе списка лидеров роста-падения среди акций на ММВБ1 и карты рынка2 мы выявили те бумаги, которые показались нам наиболее привлекательными. Для наглядности модели требуется, чтобы бумаги торговались идентично в выбранном промежутке времени, то есть при отсутствии на рынке несколько месяцев компания автоматически отметается из выборки, так как ее показатели будут искажены.

Соблюдая временной промежуток, отобрав необходимые бумаги, мы рассчитали по ним трехлетний доход, средний доход и дисперсию, другими словами, риск по каждой бумаге. Задали определенные параметры: минимальный риск и наивысшая доходность (хотя были и исключения, к примеру, ГУМ – с минимальным риском, но не высокой доходностью, мы посчитали покупку акций этой компании выгодным в связи с прогнозами по развитию и процветанию потребительского рынка, а также считая, что рынок товаров классов люкс достаточно стабилен, сейчас Москва стала как никогда привлекательна для западных гигантов индустрии моды, многие из них расположатся именно в ГУМе, что положительно скажется и на акциях). Итак, выбрав бумаги с оптимальным сочетанием всех вышеперечисленных параметров. Затем рассчитали ковариацию по всем бумагам, то есть измеряли степень совместной изменчивости двух ценных бумаг в портфеле, рассмотрев все возможные сочетания путем составления ковариационной матрицы.

Вторую матрицу составили из оставшихся ценных бумаг, которые будут входить в наш портфель.

Затем присвоили каждой ценной бумаги веса, учитывая ограничения к примеру, что любая бумага должна занимать 5-15% в портфеле (см.Табл. 1. «Структура портфеля»).. После чего рассчитали риск по портфелю и ожидаемую доходность нашего портфеля.

Как и любая модель, модель Марковица не является оптимальной и абсолютно точно отражающей все факторы, однако она предполагает максимально возможное снижение риска при сохранении требуемого уровня доходности.

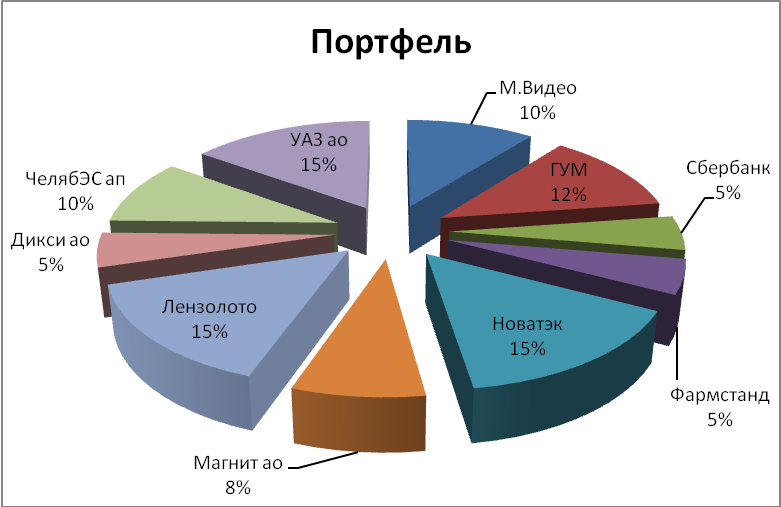

Табл. 1. «Структура портфеля»

Веса |

ЦБ |

10,57% |

М.Видео |

12,12% |

ГУМ |

5,00% |

Сбербанк |

5,00% |

Фармстанд |

15,00% |

Новатэк |

7,65% |

Магнит ао |

15,00% |

Лензолото |

5,00% |

Дикси ао |

9,66% |

ЧелябЭС ап |

15,00% |

УАЗ ао |

На Рис. 1. «Состав портфеля» также можно увидеть состав портфеля. Соответственно, там укзаны виды бумаг, которые входят в наш портфель. Единственная компания которая представлена привилегированными акциями – ЧелябЭС. Остальные цееные бумаги представляю собой обыкновенные акции.

Рис. 1. «Состав портфеля»

Далее мы бы хотели, проанализировать более детально акции компаний, которые мы выбрали. Посмотреть на перспективы эмитентов, и на возможность получения дохода.

М. Видео

Основные характеристики эмитента компании представлены в таблице ниже.

Табл. 2. Описание компании

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрытия на 16.04.2012 (руб.) |

Потребительский |

Ритейл Бытовой техники и электроники |

MVID RX |

М. видео |

Россия |

247,35 |

Анализирая данный сегмент в потребительском секторе, хотелось бы выделить основные факторы, оказывающие влияние на стоимость компании, и как следствие на рыночную стоимость акций компании.

Во-первых, это тенденции и развитие самой отрасли на макроэкономическом уровне. В России довольно сильная конкуренция уже среди сложившихся игроков, поэтому будет рассмотрен национальный рынок ритейла

Основная тенденция рынка ритейла: - переход на он-лайн торговлю. В России on-line сектор показывает высокие темпы роста, превышающие европейские показатели почти в полтора раза. По данным Data Insight в 2011 г. объем рынка электронной торговли увеличился за год на 33%. Однако в общем объеме розничного оборота доля рынка on-line продаж пока очень мала – всего 1,6%. В 2011г. по обороту он-лайн продаж на втором месте была портативная электроника (11%), на третьем – крупная бытовая техника (10%)3. Так как доля он-лайн торговли ещё очень маленькая, а россияние все чаще пользуются интернетом для приобретения необходимых товаров, то можно сказать, что он-лайн проджи – один из ключевых факторов стоимости компании в будущем.

Внутренние факторы компании, которые влияют на её стоимость.

К данным факторам можно отнести Изменение выручки, чистой прибыли, выплаты дивидендов, долговую нагрузку компании.

На сайте компании можно найти показатели продаж и продаж сопоставимых магазинов (показатель like-for-like, LfL) в 1-м квартале 2012 года, которые показывают довольно хорошую тенденцию.

Табл. 3. Показатели за 1 кв. 2012 и их тенденция4

Показатели |

1 кв.2012 |

1 кв.2011 |

Изменение, в % |

Чистая выручка (млн. рубл) |

32968 |

25242 |

31% |

Он-лайн продажи, чистые (млн. руб) |

808 |

350 |

131% |

Также открыто 7 новых магазинов, общая площадь сети возросла до 664 000 кв. м. Это так же говорит о том, что компания расширяет свою долю на рынке, и безусловно говорит о потенциале роста компании. Далее представлены основные показатели деятельности компании за 2011 год (последняя отчетная дата, на которую имеется финансовая отчетность).

Табл. 4. Основные показатели деятельности компании на 31.12.2011

Объем выпуска |

179 768 227,00 |

CAP, млн. руб |

44 465,67 |

Total debt |

40 520,00 |

Non operating |

691,00 |

EV |

84 294,67 |

Sales |

111 937,00 |

EBITDA |

30 905,00 |

Ernings |

3 374,00 |

EPS(рубл) |

18,77 |

DPS(руб.) |

3,84 |

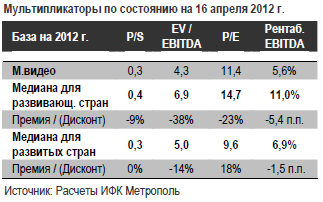

Используя данные показатели, были рассчитаны мультипликаторы, которые представлены в таблице ниже.

Мультипликаторы |

|

EV/Sales |

0,753054584 |

EV/EBITDA |

2,727541529 |

P/E |

13,17891848 |

P/S |

0,4 |

По данным аналитических материалов 5 среднерыночные показатели мультипликаторов выше, чем мультипликаторы рассматриваемой компании.

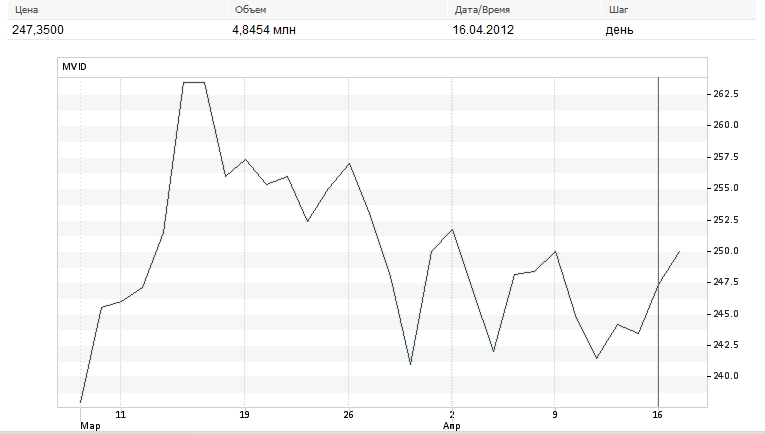

Рисунок 1. Динамика котировки акций М. Видео

Данный факт означает, что ожидания инвесторов, ещё не достигли максимума, и рыночная стоимость компании еще «не перегрета», а это значит, что ей есть куда расти. Просуммировав различные факторы, которые влияют на стоимость компании, можно сделать вывод, что компании в будущем будет наращивать стоимость. А так как, стоимость компании ещё не дооценина инвесторами, то можно покупать акции, так как в будущем будет наблюдаться рост рыночной цены.

ГУМ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Потребительский |

товары премиум-класса |

GUMM RX |

Торговы дом ГУМ |

Россия |

29,43 |

Так как спрос на продукцию данного товара формируется особый слоем населения, то такой фактор как средний доход населения, который имеет огромное значение для всего в потребительского сектора в целом, не будет оказвать огромного влияния на продажи данного магазина.

Ниже представлены основные показатели за 1-ое полугодие 2011 года6.

Объем выпуска |

60 000 000,00 |

CAP, млн. руб |

1 765,80 |

Total debt |

3 257,00 |

Non operating |

283,00 |

EV |

4 739,80 |

Sales |

3 089,00 |

EBITDA |

856,05 |

Ernings |

430,29 |

EPS(рубл) |

0,007 |

DPS(руб.) |

11,52 |

Сразу выделятся такой показатель как DPS, который составил 11,52 рубля. Если его сравнить с EPSто можно сказать, что инвесторы в будут считать привлекательным покупать акции данной компании, так как размер дивидендного покрытия довольно высокий.

Мультипликаторы |

|

EV/Sales |

1,534412431 |

EV/EBITDA |

5,536819652 |

P/E |

4,103791673 |

P/S |

0,6 |

Если посмотреть на мультипликаторы, то можно сделать вывод, что ожидания инвесторов касательно будущей стоимости компании не очень высокие. Я считаю, что тут два вариатна: либо компания упадет в цене, в силу снижения спроса ( т.к. сейчас появляется аналогичные магазины и развивается он-лайн продажа), либо акции недооценены, и в ближайшей перспективе вырастут. Так как мы склоняемся больше ко второму варианту, то мы решили включить акции данного эмитента в наш портфель.

ФАРМСТАНДАРТ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Потребительсикй |

фармацевтика |

PHST LI |

Фармстандарт |

Россия |

522,288 |

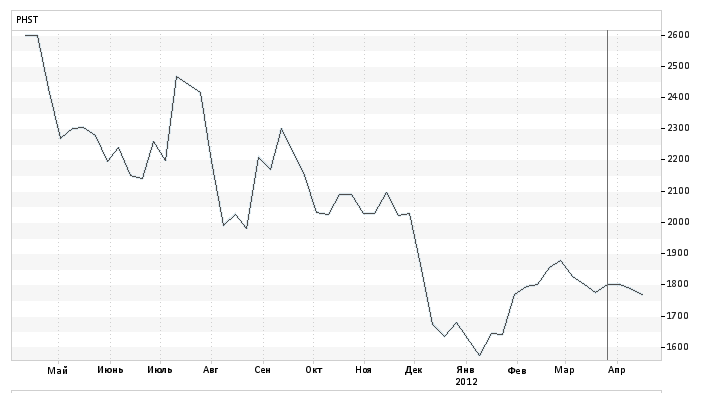

Помимо стандартных факторов, которые влияют стоимость компании в потребительском секторе, для сегмента фармацевтики специфическим риском, который довольно сильно повлиял на стоимость компаний, оказался законодательный. А именно – введение более жесткого регулирования цен на фармацевтическую продукцию. Это означает, что появляется определенная граница, наращивания выручки, и требует более эффективного управления компанией. Особенно это коснулость стоимости фармацевтической компании ФАРМСТАНДАРТ, и соответственно её акции упали в цене (см. график ниже)

Ниже приведены основные показатели деятельности компании за 2011 год.

Объем выпуска |

37 792 603,00 |

CAP, млн. руб |

19 738,62 |

Total debt |

8 321,00 |

Non operating |

4 007,00 |

EV |

24 052,62 |

Sales |

18 450,00 |

EBITDA |

5 489,81 |

Ernings |

4 167,64 |

EPS(рубл) |

114,260 |

DPS(руб.) |

Н.д |

Хотелось бы отметить, что компания ФАРМСТАНДАРТ занимает устойчивое положение в своем сегменте, имеет хорошие финансовые показатели (EPS, долговая нагрузка, Прибыль). Просмотрев, отчетности компаний за прошлый период, можно сделать вывод, что компания имеет устойчивый темп роста. К положительным факторам можно отнести и определенный сегмент который занимает компания, большое количество видов продукции и другие факторы.

Далее, посмотрим, как рынок оценивает стоимость компании, и его ожидания. Ниже представлены основные мультипликаторы компании.

Мультипликаторы |

|

EV/Sales |

1,303665205 |

EV/EBITDA |

4,381324775 |

P/E |

4,736164297 |

P/S |

1,1 |

По сравнению со средневзвешенным мультипликатором по сектору7, мультипликаторы компании существенно ниже. Это связано с законодательным риском. Акции компании недооценены рынком, но если посмотреть на график то послед спада рыночной цены акции в январе 2012, сейчас можно наблюдать небольшой рост. Так как ожидания инвестора не достигли ещё максимума (а до него ещё расти), и принимая во внимание факт устойчивости и прибыльности компании, можно сделать вывод, что покупать акции на данный момент очень выгодно. «Мы оцениваем акции компании Фармстандарта с целевой ценой $29,1 за ГДР, что предполагает 106%-ый потенциал роста»8. Поэтому данная ценная бумага включается в наш портфель.

ДИКСИ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

потребительский |

ритейл |

DIXY RX |

Группа Дикси |

Россия |

373 |

Отрасль ритейла на сегодня наращивает обороты. Это относится к тем компаниям, которые уже занимают довольно твердую позицию на рынке, так как появление новых сильных конкурентов маловероятно. Это связано в первую очередь с барьера на вхождение в данный сегмент производства.

Компания Диски занимает устойчивую позицию, и на данный момент, расширяет сферу совего влияния. Первый квартал уже характеризуется следующими показателями: «За два месяца 2012 года компания открыла 24 новых магазинов у дома «Дикси». Рост выручки ГК «Дикси» на основании pro-forma (включая выручку «Виктории» с начала 2011 года) за отчетный период составил 21,3% в рублях или 17,2% в долларах»9.

Основные показатели деятельности компании за 1-ое полугодие 2011 год представлены ниже в таблице10.

Объем выпуска |

124 750 000,00 |

CAP, млн. руб |

46 531,75 |

Total debt |

18 815,00 |

Non operating |

2 867,00 |

EV |

62 479,75 |

Sales |

39 168,00 |

EBITDA |

10 009,00 |

Ernings |

557,00 |

EPS(рубл) |

6,240 |

Хотелось вы уделить внимание показателю EPS. За аналогичный период в 2010 году он составил всего лишь 1,5. Что говорит безусловно о привлекательности акций данной компании для инвесторов. Приведенные ранее новости, так же существенно увлеичивают стоимость компании на рынке.

Как видно из графика котировок акций компании за год, на сегодня цена находиться в верхнем диапазоне. Это говорит о том, что компания довольно перегрета, и инвесторы ожидают высоких финансовых показателей от фирмы. Ниже представлена табличка с мультипликаторами компании на 16.04.2012.

Мультипликаторы |

|

EV/Sales |

1,595173356 |

EV/EBITDA |

6,242356879 |

P/E |

83,53994614 |

P/S |

1,2 |

Мультипликатор P/Eочень высокий. С одной стороны, это хорошо, сто компания сильно цениться на рынке, но с другой, это может означать (также следую графику), что в недалеком будущем, стоимость акций может пойти вниз. Используя терминологию из книги «Стоимость компаний» Коупленда, Коллера и Муррина, можно сказать, что для данной компании «дорожка» мчится быстрее, чем для кого-либо. Менеджеры все время должны разгонять эту «дорожку», что бы поддерживать достигнутые высоты, что бы цена акций компаний не пошла вниз. Дальнейшее ускорение дается ценой огромных усилий. Поэтому, я считаю, что вкладываться в эти акции можно на короткий период времени, так как в конце концов наступит момент, когда больше разогнаться уже невозможно, и акции постепенно начнут падать. Но на данный момент, мы решаем включать эти акции в портфель, так как пока что, компания захватывает новые рынки наращивает производство, и спад произойдет точно не в ближайшее время.

МАГНИТ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

потребительский |

ритейл |

MGNT LI |

МАГНИТ |

Россия |

3630 |

Так как данная компания относиться к тому же сегменту, что и раннее рассмотренная (ДИКСИ), то отраслевые факторы, влияющие на стоимость компании, останутся такими же.

Конкретно для данной компании, можно отметить, что Магнит недавно появился на Московском регионе, и постепенно открывает все больше магазинов, составляя тем самым конкуренцию уже существующим. Являясь к тому же одной из крупнейших торговых сетей, Магнит ьезусловно имеет потенциал роста. Далее представлены основные показатели за 2011 год11.

Объем выпуска |

88 975 073,00 |

CAP, млн. $ |

10 852,81 |

Total debt |

3 003,00 |

Non operating |

539,00 |

EV |

13 316,81 |

Sales |

11 423,00 |

EBITDA |

914,54 |

Ernings |

418,68 |

EPS($) |

4,690 |

DPS($.) |

0,40 |

Если посмотреть на график котировки акции, видно что их цена постепенно растет.

Ниже приведена таблица с основными мультипликаторами.

Мультипликаторы |

|

EV/Sales |

1,165788872 |

EV/EBITDA |

14,56127072 |

P/E |

25,92173013 |

P/S |

1,0 |

В соответствии с аналитическими обзорами12, такие мультипликаторы как EV/EBITDA, P/E существенно отличаются от средневзвешенной по сектору. Во-первых это обусловлено спецификой именно отрасли продуктового ритейла, а во-вторых большими ожиданиями инвесторов. В данной компании ситуация аналогична компании ДИКСИ. Только, здесь, рост рыночной цены будет наблюдаться на более продолжительном периоде, так как компания начала «захватывать» московский рынок, который может принести существенную выручку.

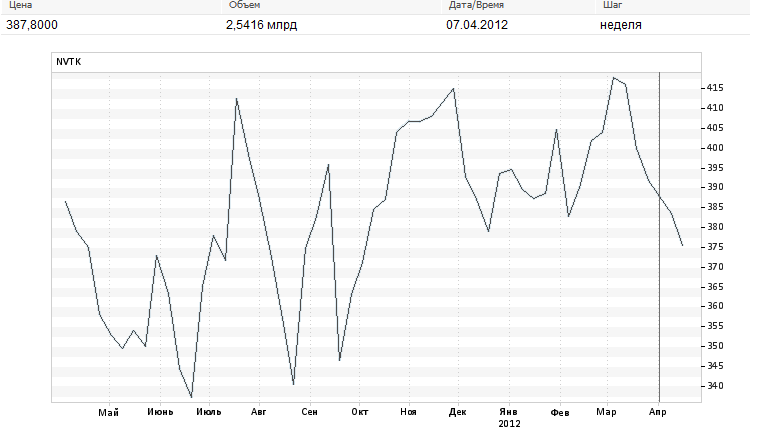

НОВАТЭК

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрытия на 16.04.2012 |

Нефть и газ |

добыча газа |

NVTK LI |

НОВАТЭК |

Россия |

373,5 |

Новости 17.04.2012. "Газпром" и НОВАТЭК сольются на Ямале Компании объединяют ряд газовых проектов "Газпром" и крупнейший независимый производитель газа НОВАТЭК согласовали условия совместной разработки недр Ямала. Компании создают два СП, основой для одного послужат месторождения Тамбейской группы "Газпрома", для другого — месторождение НОВАТЭКа на полуострове Гыдан13» Данная новость должна существенно поднять стоимость акций компании НОВОТЭК. Разработка недр – это вложение в будущие доходы.

Ниже представлены основные показатели деятельности14.

Объем выпуска |

303 630 600,00 |

CAP, млн. руб |

113 406,03 |

Total debt |

141 750,00 |

Non operating |

0,00 |

EV |

255 156,03 |

Sales |

176 062,00 |

EBITDA |

87 674,00 |

Ernings |

56 343,00 |

EPS(рубл) |

39,450 |

DPS(руб.) |

|

Выше представлен график котировок акций компании НОВОТЭК. Видно, что на 16.04.2012 цена падает. Но, я считаю, что учитвая последние новости, акции будут расти. Безусловно, доходы от разработки мсторождения будут получены в будущем. Но ожтдания инвесторов уже сейчс оценят компанию выше. Поэтому, необходимо вкладываться в акции сегодня, что бы получить хотя бы небольшую маржу в будущем. Если посмотреть на основные мультипликаторы компании, рассчитанные с помощью отчетности за 2011 год и капитализаций на 16.04.2012, можно сделать вывод, что компания в полной мере недооценина рынком. Поэтому мы будем покупать акции данного эмитента, прогнозирую будущий рост стоимости компании (не только из-за ожиданий инвесторов, но и фактически, что связанно с появлением высокодоходного актива у компании).

Мультипликаторы |

|

EV/Sales |

1,449239638 |

EV/EBITDA |

2,910281601 |

P/E |

2,012779389 |

P/S |

0,6 |

СБЕРБАНК

Акции данного эмитента относятся в голубым фишкам. Мы решили включит в портфель данные акции, что бы диверсифицировать риск и получат стабильный доход.

По мультипликаторам российские банки оцениваются привлекательно по сравнению с зарубежными аналогами. По P/E2012 они недооценены к развивающимся странам на 40% (согласно консенсус-прогнозу Bloomberg) при более высоких темпах годового роста и доходности на активы. 15

Отметим, что Сбербанк в течение трех лет планирует увеличить размер дивидендных выплат с 12% до 20% чистой прибыли по МСФО. Повышение объема выплат и четкая формализация дивидендной политики является важным фактором для привлечения институциональных инвесторов.

Также Сбербанк планирует провести приватизацию, мы считаем, что после приватизационной сделки "Сбербанка" увеличится спрос на акции банка.

Банк обладает обширной клиентской базой, которую только сейчас начинает эффективно монетизировать, что открывает хорошие перспективы для роста бизнеса и повышения маржинальности.

Лензолото

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Горнодобывающий |

добыча золота |

LNZL |

Лензолото |

Россия |

4751.30

|

Рост «золотого» сектора рынка связан с некоей его переоценкой в целом, нежели с влиянием каких-то корпоративных новостей, считает руководитель управления исследования рынков БКС Андрей Стоянов16

УАЗ

Основные характеристики эмитента компании представлены в таблице ниже.

Сектор |

Сегмент |

Тикер |

Компания эмитент |

Страна эмитента |

Цена закрыти на 16.04.2012 |

Машиностроение |

добыча золота |

LNZL |

Лензолото |

Россия |

4751.30

|

Мы приняли решение приобрести акции этой компании, так как этот отрасль является приоритетной для России сейчас, «ситуация в российском автопроме изменилась разительно с момента кризиса» - заявил Владимир Путин. Ожидается серьезная поддержка государства этой компании