2.2. Тенденции изменения доли России на мировых рынках ключевых торгуемых товаров

В таблице 2 представлены данные, позволяющие отследить общие тенденции изменения доли России в мировом экспорте и импорте в разрезе укрупненных отраслей в период активного роста международной торговли. Рассматриваемый период логически разделен на два подпериода: до и после экономического кризиса 1998 года. Отдельно выделен также 2008 год для выявления эффекта мирового финансового кризиса, оказавшего значительное влияние на международную торговлю России. Все расчеты проведены на основе данных о соответствующих объемах торговли в стоимостном выражении в текущих ценах, выраженных в долларах США по данным Всемирной торговой организации.

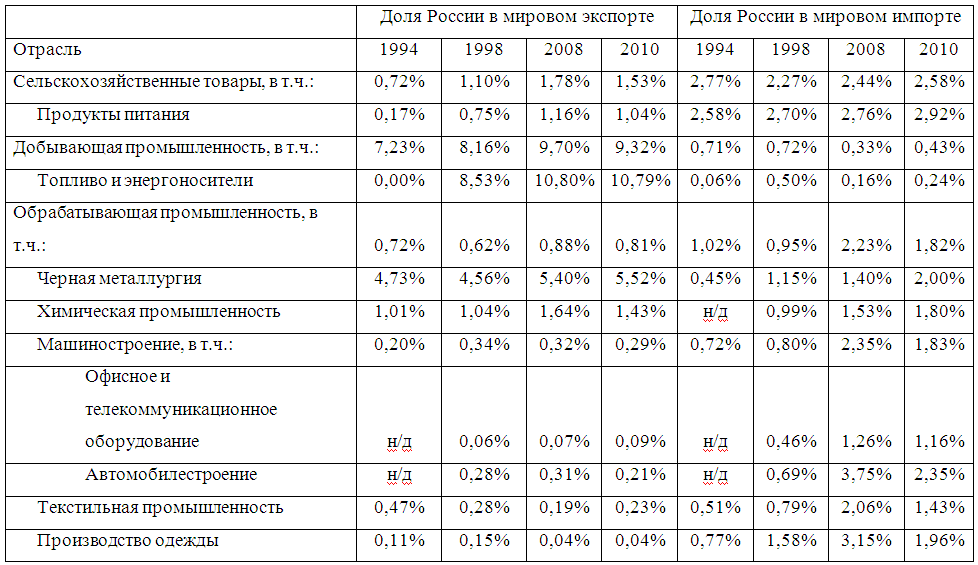

Согласно представленным данным, доля России в мировом экспорте монотонно возрастает по всем рассматриваемым статьям на протяжении всего периода вплоть до кризиса 2008 года.

В 2010 году наблюдается сокращение доли России в общих экспортных поставках товаров добывающей и обрабатывающей (за исключением продукции черной металлургии) отраслей.

Таким образом, снижение торговой активности отечественных производителей вследствие мирового финансового кризиса в этих секторах в большинстве своем было более выраженное, чем у других стран-поставщиков аналогичной продукции.

После мирового финансового кризиса 2008 года увеличивается также доля России в мировом экспорте товаров текстильной промышленности, демонстрировавшая устойчивую тенденцию к снижению в предшествовавшие годы.

Таблица 2. Изменение доли России в мировой торговле в разрезе укрупненных отраслей, 1994-2010 гг.

Источник: расчеты автора на основе данных Всемирной торговой организации

Данные таблицы 2 иллюстрируют также общую тенденцию к увеличению доли России в мировом импорте как в период экономической трансформации (1994-1998 гг.), так и в годы экономического подъема (1998-2008 гг.).

При этом до кризиса 1998 года усиление позиции России как мирового импортера происходило преимущественно в отраслях промышленности, в то время как доля страны в мировом импорте продукции сельского хозяйства снижалась. В последующие десять лет наблюдается сокращение доли России в импорте продукции добывающих отраслей (прежде всего, энергоносителей), товары которых составляют основную статью экспорта отечественной экономики.

После кризиса 2008 года снижение этого показателя характерно для отраслей обрабатывающей промышленности (кроме черной металлургии и химической промышленности). Импорт сельскохозяйственных товаров и продукции добывающих отраслей, напротив, растет более высокими темпами, чем в других странах мира, что свидетельствует об относительной устойчивости торговли России к мировой финансовой нестабильности.

Представленные данные позволяют отследить основные тенденции изменения международной конкурентоспособности России, но не объяснить причины этих изменений.

С одной стороны, налицо общая тенденция к увеличению представительства отечественной экономики в международных поставках и закупках товаров. С другой стороны, даже на уровне укрупненных отраслей наблюдаются различия динамик анализируемых показателей, объяснение которых невозможно без дополнительного анализа. Факторами могут быть изменение мировых цен на торгуемые товары, трансформация структуры отечественного производства, смещение акцентов торговой политики России, и др.

Более подробная информация о развитии торговли России доступна за период с 1997 по 2010 год в разрезе отраслей, выделенных в соответствии с Гармонизированной системой описания и кодирования товаров (Harmonized Commodity Description and Coding System, HS) на уровне 2-значной классификации (табл. 3).

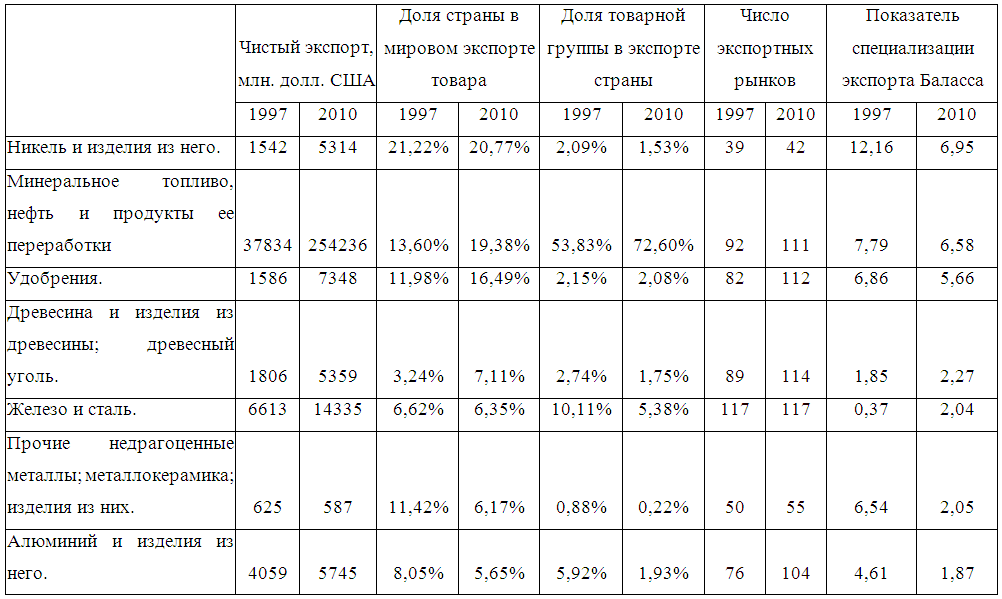

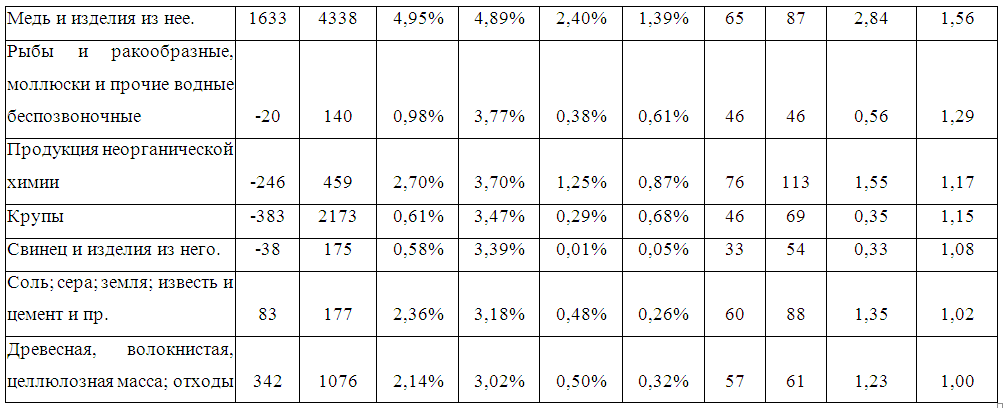

Таблица 3. Отдельные характеристики развития экспорта России по ключевым товарным группам в 1997-2010 гг.

Источник: расчеты автора на основе данных базы WITS (World Integrated Trade Solution)

В таблице 3 представлены товарные группы, по которым доля России в мировом экспорте на начало или конец рассматриваемого периода была не менее 3%. Представленные данные иллюстрируют, что по большинству товарных групп за анализируемые 13 лет доля России в мировом экспорте увеличилась. Обратную динамику демонстрируют российские продажи на мировом рынке продукции цветной (никель, алюминий, медь и изделия из них, прочие недрагоценные металлы) и черной металлургии. Более того, по ряду позиций за рассматриваемый период Россия превратилась из чистого импортера товаров в чистого экспортера. Подобная динамика показателя наблюдается по таким статьям как рыбы и ракообразные, продукция неорганической химии, крупы, свинец и изделия из него.

Наблюдается усиление специализации российского экспорта на продукции топливно-энергетического комплекса. Доля этих товаров в общем экспорте страны за рассматриваемые 13 лет увеличилась на 18,77 процентных пунктов. Из значительных изменений следует также отметить снижение доли в российском экспорте двух товарных позиций: железо и сталь (на 4,73 процентных пункта) и алюминий и изделия из него (на 3,99 процентных пункта). Снижение долей по другим позициям менее выражено.

Еще одной ярко выраженной тенденцией является расширение географии поставок российских товаров: число экспортных рынков за рассматриваемый период увеличивается по всем статьям. Здесь, однако, необходимо оговориться, что формат представления данных Всемирным банком не позволяет выявить транзитные поставки товаров, которые могут приводить к завышению этого показателя в случае, если через территорию России товар провозится в страну, в которую Россия подобные поставки не осуществляет.

Как иллюстрируют данные таблицы 3, по ряду рассматриваемых позиций у России наблюдается качественное увеличение показателя от значения менее единицы к значению, превышающему единицу: железо и сталь; рыбы и ракообразные; крупы; свинец и изделия из него. Это может быть сигналом серьезного усиления международных конкурентных преимуществ России в этих секторах. С другой стороны, подобная динамика может быть обусловлена и изменением относительных цен товаров (поскольку расчет показателя проводится на основе данных в стоимостном выражении), и активизацией транзитных перевозок. Значительное снижение значения показателя Баласса наблюдается в отношении экспорта никеля и изделий из него. Это, однако, не оказывает серьезного влияния на международную позицию России как лидера в экспортных поставках этого товара. По остальным позициям, включая продукцию топливно-энергетического комплекса, черной и цветной металлургии, деревоперерабатывающей промышленности и пр., доминирующей тенденцией также является снижение относительной интенсивности экспорта.

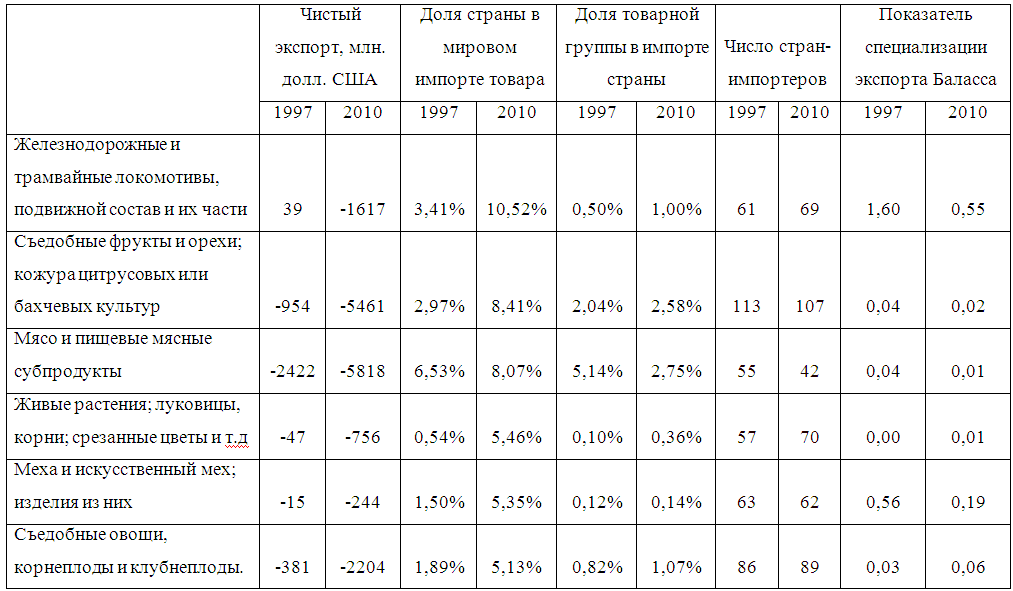

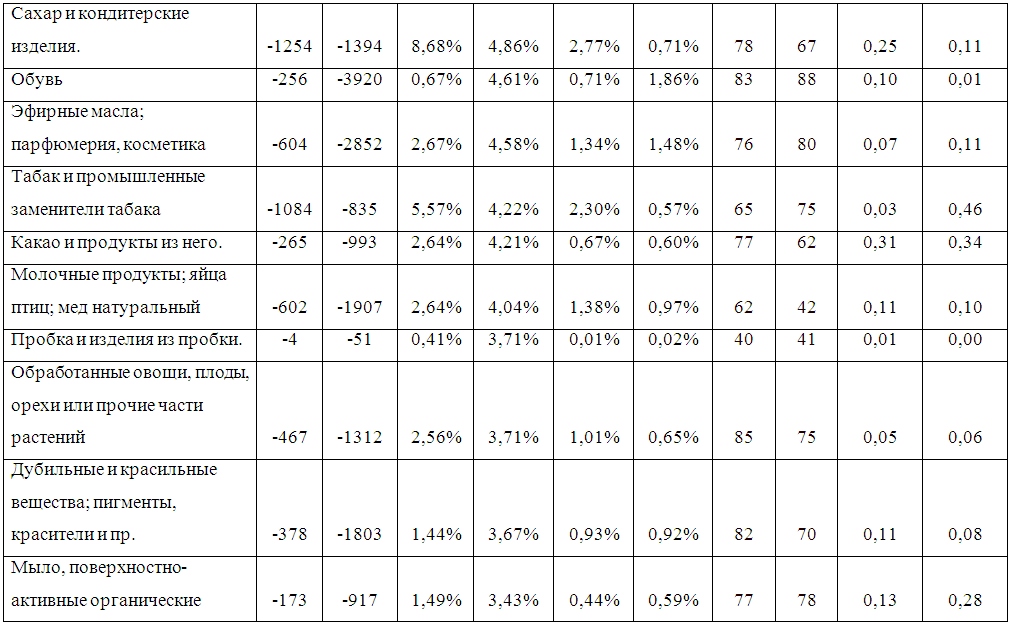

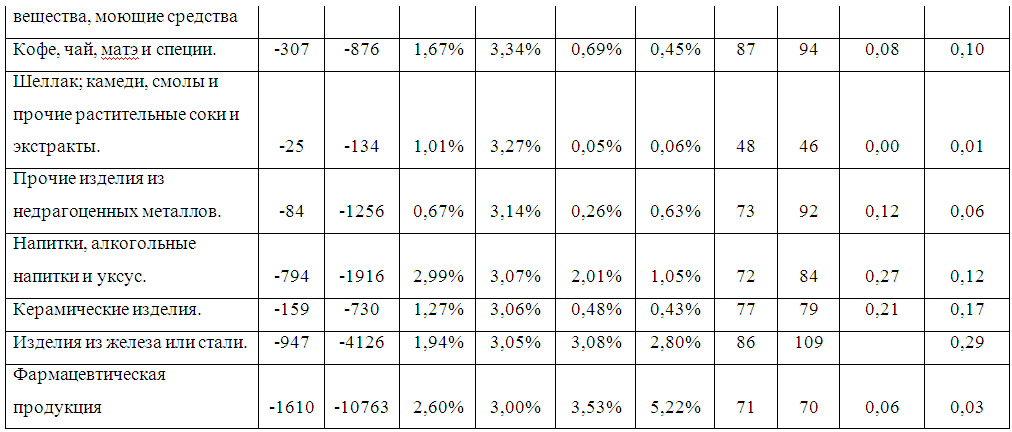

В таблице 4 аналогичные данные представлены для товарных групп, по которым доля России в мировом импорте в 1997 или 2010 году была не менее 3%. По доминирующему большинству рассматриваемых товарных групп доля России в мировом импорте значительно увеличилась за рассматриваемые 13 лет.

Исключение составляют две позиции: сахар и кондитерские изделия; табак и его заменители. По этим же позициям наблюдается значительное сокращение доли в общем импорте страны.

В остальном структура российского импорта выглядит достаточно стабильной: доли товарных групп в российском импорте меняются преимущественно в пределах одного процентного пункта.

Это незначительное изменение, тем более, что в отношении сельскохозяйственных товаров, составляющих значительную долю российского импорта, важным фактором колебания объемов закупок выступают погодные условия, влияющие на урожайность.

Наиболее значительное увеличение доли России в мировом импорте наблюдается по статье "железнодорожные и трамвайные локомотивы, подвижной состав и их части". За рассматриваемый период по этой товарной группе Россия превратилась из чистого экспортера в чистого импортера, потеряв свои конкурентные преимущества, что отражается и в динамике показателя Баласса.

По остальным товарным группам этот показатель практически неизменен, что достаточно неожиданно, поскольку выявленные ранее тенденции к импортозамещению в российской промышленности давали основания предполагать усиление конкурентных преимуществ России по большинству статей импорта.

Не выявлено никакой доминирующей тенденции к изменению географической концентрации импортных поставок: уменьшение числа стран-поставщиков выявлено приблизительно для половины (10 из 23) рассматриваемых товарных позиций.

Таблица 4. Отдельные характеристики развития импорта России по ключевым товарным группам в 1997-2010 гг.

Источник: расчеты автора на основе данных базы WITS (World Integrated Trade Solution)