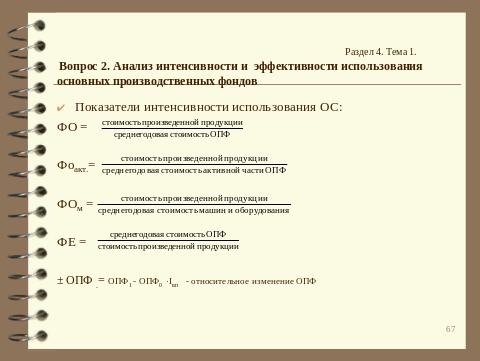

Анализ использования основных средств

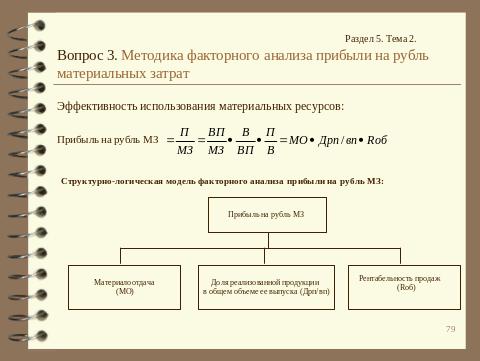

Анализ использования материальных ресурсов

показатели эффективности использования отдельных видов материальных ресурсов - сырьеемкость, топливоемкость, энергоемкость и т.п. - показывает сколько МР определенного вида приходится на производство единицы продукции

материалоемкость отдельных видов продукции - зависит от расхода материалов на единицу продукции, стоимости используемых материалов, отпускных цен на единицу продукции

удельная материалоемкость исчисляется:

- в стоимостном выражении - отношение всех потребленных материалов на единицу продукции к ее оптовой цене

- в натуральном или условно-натуральном выражении - отношение количества или массы использованных МР на производство i-го вида продукции к объему ВП данного вида

Анализ себестоимости продукции (работ и услуг)

Анализ финансовых результатов деятельности

Анализ состава, динамики и использования прибыли. Анализ прочих финансовых доходов и расходов. Анализ рентабельности организации

- Общая оценка динамики и выполнения плана по прибыли

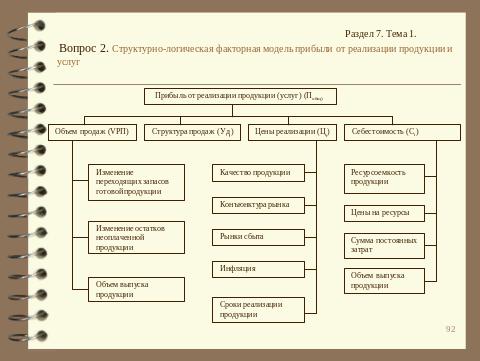

- Факторный анализ прибыли от реализации продукции:

Побщ. = S ((VРПобщ. · Удi · (Цi - Сi)); Пi. = VРПi · (Цi - Сi);

- Анализ ценовой политики предприятия и уровня среднереализационных цен

- Анализ прочих доходов и расходов

- Показатели рентабельности и методы их расчета. Методы факторного анализа показателей рентабельности

Ценовая политика - политика выбора и установления цен на уровне, обеспечивающем достижение таких краткосрочных и долгосрочных целей, как получение запланированной суммы прибыли, завоевание определенной доли рынка и т.п

РПi

Среднереализационная цена. i-го изделия = -------------

VРПi

- За счет изменения качества продукции:

(Цнов - Цпреж) •VРПнов

DЦкач.= ----------------------------------

VРПобщ1

- За счет изменения сорта, категории, рынков сбыта, сроков реализации:

DЦсор = S ((Удi 1 - Удi 0) • Цi 0)

- За счет инфляции:

S (D Цi •VРПi нов)

DЦинф.= -----------------------

VРПобщ1

Показатели рентабельности и методы их расчета. Методы факторного анализа показателей рентабельности

Рентабельность продукции (затрат):

Прп S ((VРПобщ. · Удi · (Цi - Сi))

R з общ..= ------ = -------------------------------------

Зрп S (VРПобщ. · Удi · Сi)

Рентабельность продаж (оборота):

Прп S ((VРПобщ. · Удi · (Цi - Сi))

R об= ------ = -------------------------------------

В S (VРПобщ. · Удi · Цi)

Рентабельность совокупного капитала:

БПрп Прп + Ппр S ((VРПобщ. · Удi · (Цi - Сi)) + Ппр

R сов. кап= ------ = -------------- = --------------------------------------------------

К В/Коб S (VРПобщ. · Удi · Цi)/ Коб