Издержки производства: сущность, структура и классификация.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются "издержками производства". Издержки - это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму.

Существуют так называемые экономический и бухгалтерский подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Бухгалтерские издержки - это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Экономическое понимание издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных вариантов использования.

Экономические издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные - это издержки, которые принимают форму явных денежных платежей поставщикам факторов производства и промежуточных изделий. Явные издержки фирмы - это ее фактические расходы на оборудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т.д.

Неявные - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы /или собственности фирмы как юридического лица/, которые недополучены в обмен на явные /денежные/ платежи.

Бухгалтерские издержки = явные издержки, относимые на себестоимость продукции

Экономические издержки = явные издержки + неявные издержки

Различие между бухгалтерским и экономическим подходом к издержкам обуславливает и различные концепции прибыли.

Бухгалтерская прибыль = Совокупный доход фирмы – Бухгалтерские (явные) издержки

Экономическая прибыль = Совокупный доход – экономические (явные + неявные) издержки

или Экономическая прибыль = Бухгалтерская прибыль – Неявные издержки

Краткосрочные издержки производства

Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

П остоянные

издержки /FC/

- это расходы, которые остаются неизменными,

каково бы не было количество производимой

продукции. К ним относятся плата за

аренду помещения, затраты на оборудование,

оплата управленческого и административного

персонала, оплата обязательств по

облигационным займам, рентные платежи,

часть отчислений на амортизацию зданий

и оборудования, страховые взносы,

проценты по займам, оплата охраны и т.д.

остоянные

издержки /FC/

- это расходы, которые остаются неизменными,

каково бы не было количество производимой

продукции. К ним относятся плата за

аренду помещения, затраты на оборудование,

оплата управленческого и административного

персонала, оплата обязательств по

облигационным займам, рентные платежи,

часть отчислений на амортизацию зданий

и оборудования, страховые взносы,

проценты по займам, оплата охраны и т.д.

Переменные издержки /VС/ - это расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату, транспортные услуги и т.п. По мере роста объема производства они возрастают.

Деление издержек на постоянные и переменные условно и зависит от периода, за который проводится анализ. В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные мощности.

Валовые /общие/ издержки /ТС/ совокупность постоянных и переменных издержек фирмы в связи с производством продукции в краткосрочный период. Они обозначаются ТС или С. Общие издержки являются функцией от произведенной продукции (Q): ТС = f (Q).

ТС = FC + VС

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки.

Средние издержки /АС/ - равны валовым издержкам, деленным на произведенное количество товара: АС = ТС/Q.

Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U - образную форму.

Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому, вследствие закона убывающий доходности, кривая начинает идти вверх.

Следует обратить внимание, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек /АFС/ и средних переменных издержек /АVС/. Постоянные издержки остаются неизменными на протяжении краткосрочного периода, поэтому по мере увеличения количества произведенной продукции величина средних постоянных издержек убывает. Что касается средних переменных издержек, то они сначала ниже, чем средние постоянные издержки, но затем начинают возрастать, приближаясь к средним валовым издержкам. Поскольку ТC = FС + VC, то, разделив обе части этого уравнения на Q, получаем: АС = АFС + АVС. Другими словами, кривую АС можно получить, если суммировать кривые АFС и АVС.

Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

Средние издержки важны для определения прибыльности фирмы:

если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться. Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

Прибыль = (Цена – Средние издержки)´ Q

Средние постоянные издержки величина постоянных издержек, приходящихся на единицу выпускаемой продукции:

АFС = ТFС/Q .

По мере увеличения объема выпуска совокупные постоянные издержки постепенно сокращаются.

Средние переменные издержки – величина переменных издержек, приходящаяся на единицу выпускаемой продукции:

АVС = ТVС /Q.

Если средние совокупные издержки позволяют определить прибыльность фирмы, то сравнение цены со средними переменными затратами выявляет порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. В условиях, когда текущая рыночная цена не приносит в краткосрочном периоде положительной экономической прибыли, фирма становится перед выбором:

• либо продолжать убыточное производство;

• либо временно приостановить свое производство, но понести убытки в размере постоянных издержек (TFC) производства.

Если фирма принимает решение о закрытии, ее совокупные доходы (ТR) падают до нуля, а возникающие убытки становятся равными ее совокупным постоянным затратам.

До тех пор пока цена больше средних переменных издержек (Р > AVC), фирме следует продолжать производство.

Если цена равна средним переменным издержкам Р = AVC, то с точки зрения минимизации убытков фирме безразлично, продолжать или прекращать свое производство. Однако, скорее всего, фирма будет продолжать свою деятельность, чтобы не потерять покупателей и сохранить рабочие места служащих. При этом ее убытки будут не выше, чем при закрытии.

И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек Р < min AVC, фирме следует уйти с рынка. В этом случае убытки будут меньше, чем при продолжении производственной деятельности.

Средние переменные издержки, в отличие от средних постоянных, могут, как сокращаться, так и увеличиваться по мере роста объемов выпуска, что объясняется зависимостью переменных издержек от объема производства.

Как правило, средние переменные издержки достигают своего минимума при объеме, обеспечивающем максимальное значение среднего продукта АР переменного ресурса.

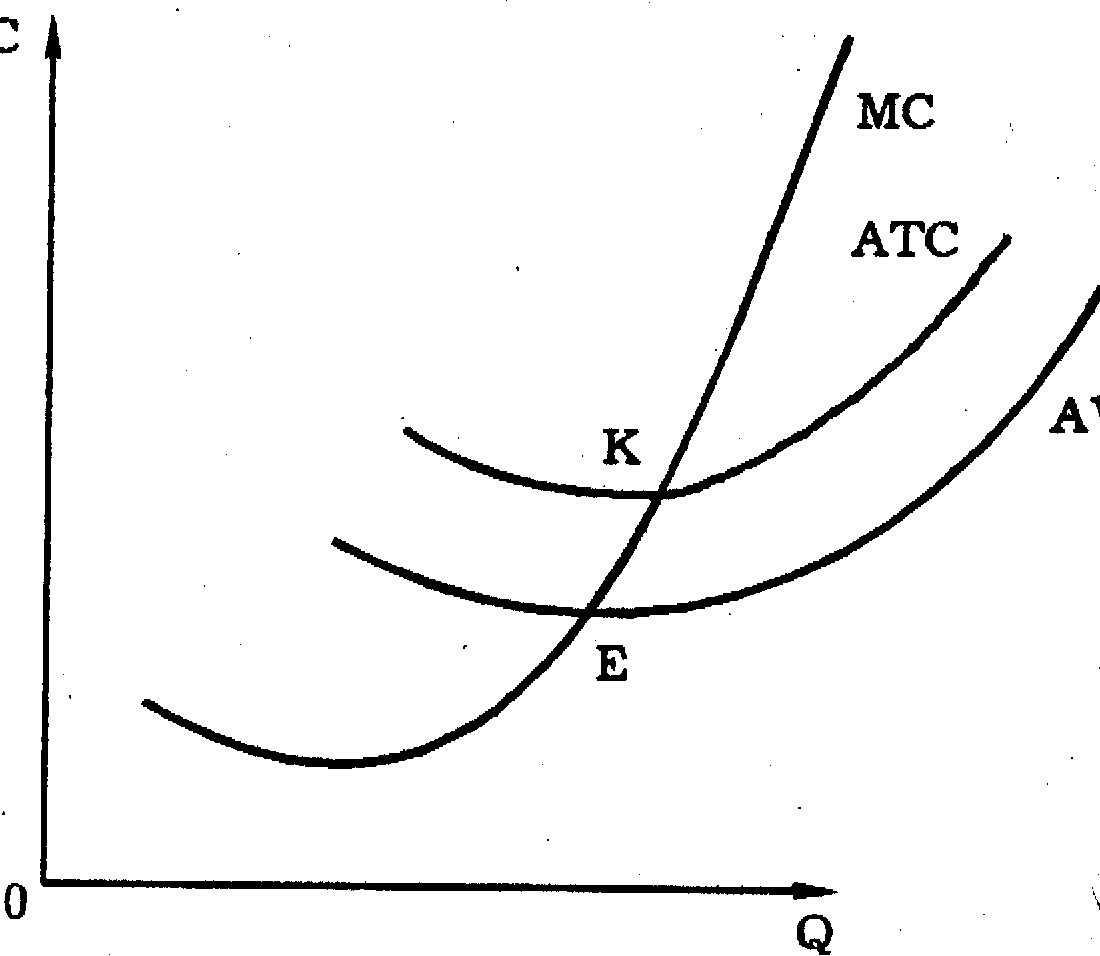

Предельные издержки МС - это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции.

МС = ∆ТС /∆Q = (FС + VC) : ∆ Q = ∆ FС : ∆ Q + ∆ VC : ∆ Q = f (Q).

Из этой формулы видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки – производная функция только от переменных издержек.

МС =∆ VC : ∆ Q.

Когда МС < АС, кривая средних издержек идет вниз: производство каждой новой единицы продукции уменьшает средние издержки;

Когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

Когда АС = min, то МС = АС.

Кривая предельных издержек не зависит от постоянных издержек, потому что постоянные издержки существуют независимо от того, производится ли дополнительная единица продукции. Сначала предельные издержки сокращаются, оставаясь ниже средних издержек. Это объясняется тем, что если издержки на единицу продукции убывают, следовательно, каждый последующий продукт стоит меньше средних издержек предшествующих продуктов, т.е. средние издержки выше предельных. Последующий рост средних издержек означает, что предельные издержки становятся выше предшествующих средних издержек. Таким образом, линия предельных издержек пересекает линию средних издержек в её минимальной точке К.

Предельные издержки фирмы

Производство

дополнительной единицы продукции,

порождая дополнительные издержки,

с другой стороны, приносит и дополнительный

доход, выручку от ее продажи, Величина

этого дополнительного, или предельного

дохода /выручки/ представляет собой

разность между валовой выручкой от

продажи n

и (n–1)

единиц продукции:

![]() .

В условиях свободной конкуренции

производитель не может повлиять на

уровень рыночной цены и, следовательно,

продает любое количество своей продукции

по одной и той же цене. Это означает, что

в условиях свободной конкуренции

дополнительный доход от продажи

дополнительной единицы продукции будет

при любом объеме одинаков, т.е. предельный

доход будет равен цене: МR

= Р.

.

В условиях свободной конкуренции

производитель не может повлиять на

уровень рыночной цены и, следовательно,

продает любое количество своей продукции

по одной и той же цене. Это означает, что

в условиях свободной конкуренции

дополнительный доход от продажи

дополнительной единицы продукции будет

при любом объеме одинаков, т.е. предельный

доход будет равен цене: МR

= Р.

Необходимость измерять предельные издержки, не ограничиваясь средними издержками, исходит из действия закона убывающей предельной производительности /доходности/ факторов производства.