42.Облікові регістри з обліку надходження і витрачання продуктів харчування (побудова, порядок ведення і призначення).

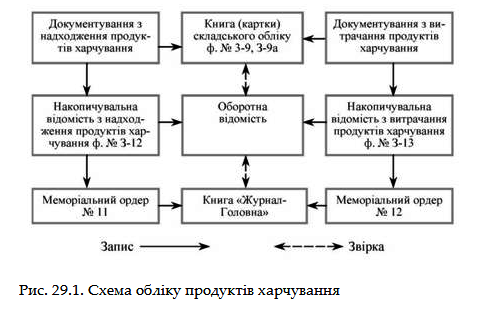

Складський облік продуктів харчування і тари вєдється у книзі складського обліку (ф. 3-9), оформленій у встановленому порядку. Книгу ведуть за найменуваннями, номенклатурними номерами, гатунками в кількісному вираженні. Підставою для внесення записів є прибутково-видаткові первинні документи, зокрема рахунки-фактури, товарно-транспортні накладні, накладні, акти приймання матеріалів, меню-вимога (ф. 3-4), вимоги на видачу продуктів харчування (ф. 14-МЗ), накладні (вимога).

Так облік надходження продуктів харчування у бухгалтерії бюджетними установами здійснюється за типовими формами:

- 3-11 "Оборотна відомість" - для звірки даних складського та бухгалтерського обліку;

- 3-12 "Накопичувальна відомість з надходження продуктів харчування" - для обліку надходження продуктів харчування;

У бухгалтерії облік надходження продуктів харчування здійснюється накопичувальній відомості (ф. 3-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному виразі та є осноеою для заповнення збєдєння накогоїчувальніїх відомостей про надходження продуктів харчування ф. 398 - меморіальний ордер 11.

Облік витрачання продуктів харчування ведеться також у 3-13 "Накопичувальна відомість з витрачання продуктів харчування" - для обліку витрачання продуктів харчування за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування. На їх підставі формується зведення накопичувальних відомостей з витрачання продуктів харчування (ф. 411 - меморіальний ордер 12).

На підставі накопичувальних відомостей у бухгалтерії складається також реєстр аналітичного обліку - гатункова оборотна відомість (ф. 3-11), яка ведеться за найменуваннями, ґатунком, кількістю, вартістю тощо.

Загальну схему обліку надходження, витрачання продуктів харч. можна відобраз. в наступній схемі

43.Ознаки бюджетної класифікації видатків (нормативна база, суть, сфера застосування).

Згідно з бюджетною класифікацією видатки класифікуються за:

1) функціями, з виконанням яких пов'язані видатки та кредитування бюджету (функціональна класифікація видатків та кредитування бюджету);

2) бюджетними програмами (програмна класифікація видатків та кредитування бюджету);

3) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків та кредитування бюджету);

4) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків бюджету).

Функціональна класифікація видатків (КФКВ) має такі рівні деталізації:

1) розділи, в яких систематизуються видатки, пов'язані з виконанням функцій держави, АРК чи місцевого самоврядування;

2) підрозділи та групи, в яких конкретизуються видатки на виконання функцій держави, АРК чи місцевого самоврядування.

Відомча класифікація видатків (КВКВ) містить перелік головних розпорядників бюджетних коштів для систематизації видатків та кредитування бюджету за ознакою головного розпорядника бюджетних коштів.

На основі відомчої класифікації видатків ДКУ складає та веде єдиний реєстр розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Програмна класифікація видатків (КПКВ) використовується у разі застосування програмно-цільового методу у бюджетному процесі.

До застосування програмно-цільового методу у бюджетному процесі на рівні місцевих бюджетів використовується тимчасова класифікація видатків, яка затверджується Міністерством фінансів України.

Економічна класифікація видатків (КЕКВ). За цією класифікацією всі видатки бюджетних установ поділяються на поточні та капітальні.

Поточні видатки. їх виокремлюють як видатки споживання - це частина видатків бюджетів, які забезпечують поточне функціонування органів державної влади та місцевого самоврядування, бюджетних установ, поточні між бюджетні трансферти тощо..

Капітальні видатки або видатки розвитку - це видатки бюджетів на фінансове забезпечення наукової, інвестиційної та інноваційної діяльності, зокрема: фінансове забезпечення капітальних вкладень виробничого і невиробничого призначення; фінансове забезпечення структурної перебудови.