Баланс бюджетних установ (призначення, побудова, загальна характеристика розділів, дотримання вимог міжнародних стандартів).

Одним із кроків у технології реєстрації облікових даних за меморіально-ордерної форми є формування на підставі даних книги «Журнал-Головна» обігової відомості за синтетичними рахунками, згідно з результатами якої і складається баланс. Баланс виступає методом групування і відображення активів, зобов’язань та власного капіталу бюджетних установ в грошовому виразі на певну дату. Форма балансу затверджена Наказом Міністерства фінансів України та Державного казначейства України №2 від 05.01.2011 «Про затвердження Порядку складання фінансової та бюджетної звітності розпорядниками та одержувачами бюджетних коштів». Також до балансу додається розшифровка позабалансових рахунків.

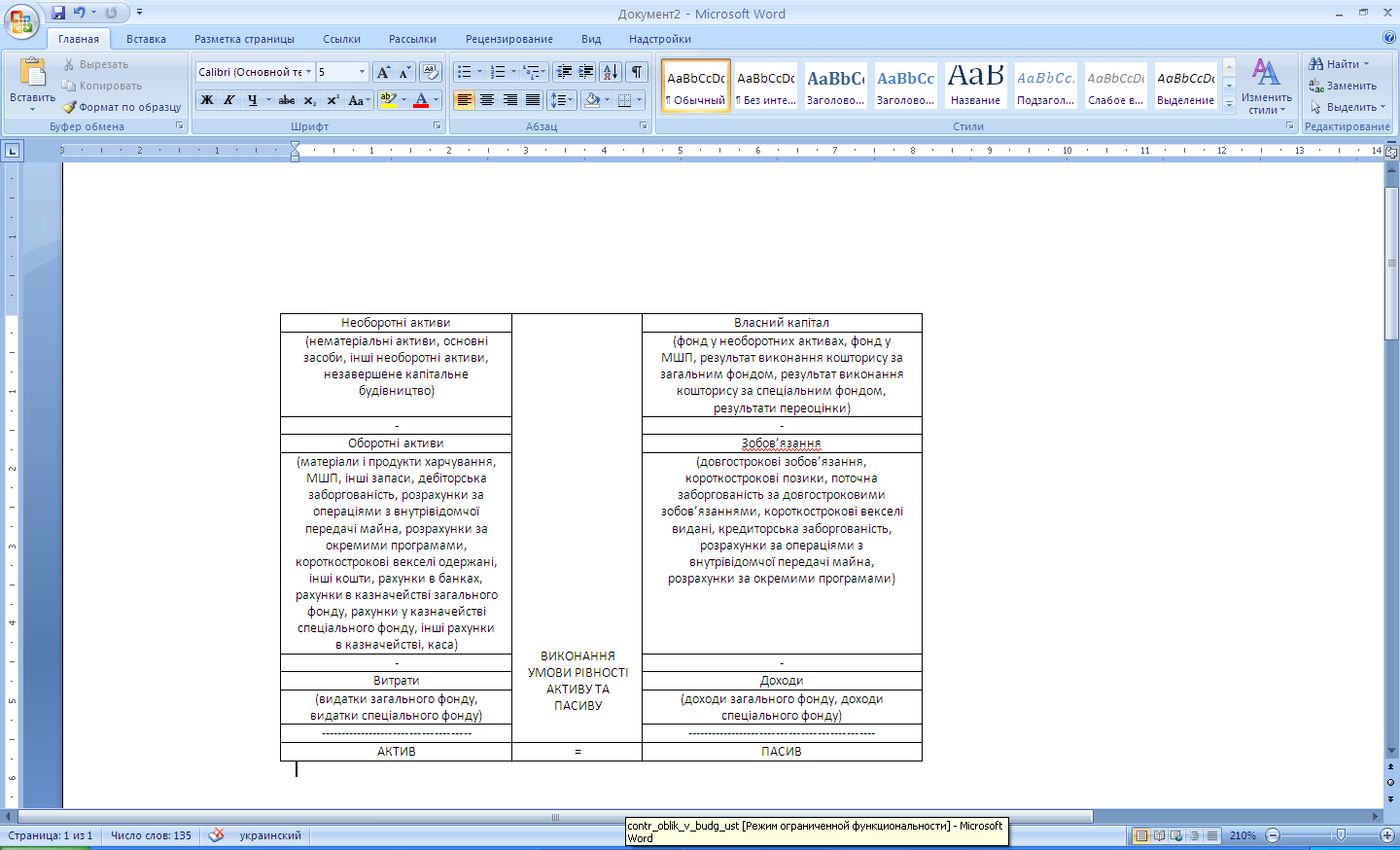

Рис.Схема змістової структури балансу бюджетних установ

Внутрішня побудова балансу є проявом подвійності бухгалтерського обліку, яка на рівні балансу визначається рівністю активів та пасивів бюджетних установ, що полягає в тому, що господарські засоби установи відбиваються у двох аспектах:

- за речовим складом (матеріальні необоротні активи, грошові кошти, матеріали);

- джерелами їх формування, які можуть бути власними й залученими.

Бухгалтерський баланс будують у вигляді двосторонньої таблиці. У лівій частині балансу, що називається активом відображаються склад і розміщення майна і коштів установи, а в правій, що називається пасивом відображаються джерела утворення власного капіталу та зобов'язань бюджетної установи.

Склад статей активу характеризує належність бюджетних установ до галузей невиробничої сфери, а склад статей пасиву вказує, що бюджетні установи - це установи державної чи комунальної форми власності, які утримуються за рахунок державного або місцевих бюджетів.

Актив і пасив балансу складається з окремих статей, кожна з яких відображає розмір певного економічного однорідного виду майна або його джерел.

Статті бухгалтерського балансу, своєю чергою, об'єднуються в економічні однорідні групи майна та джерел його утворення - розділи. У бухгалтерському балансі бюджетної установи виділено три розділи активу і три розділи пасиву. До активів установ належать ресурси, які ними контролюються і повинні принести їм економічну вигоду через використання під час надання нематеріальних послуг, у разі обміну на інші активи чи під час погашення зобов'язань установ.

У І розділі Активу балансу "Необоротні активи" наводяться дані про вартість матеріальних і нематеріальних активів бюджетної установи, отриманих і призначених для використання установою. У валюту балансу включається залишкова вартість необоротних активів, тобто баланс складається за принципом "баланс-нетто".

У II розділі Активу балансу наводять дані про оборотні активи установи, які призначені для невиробничого споживання чи використання під час господарської діяльності упродовж року.

У III розділі Активу балансу наводять інформацію про суму витрат установи, здійснених протягом поточного звітного періоду.

Витрати бюджетних установ охоплюють фактичні витрати матеріальних, трудових і грошових ресурсів на утримання установи за рахунок загального і спеціального фондів та інші виробничі витрати.

Активи й витрати бюджетних установ не оцінюють щодо спроможності їхньої трансформації у грошові кошти, а тому й розділи активу балансу не розміщуються за ознаками зростаючої ліквідності, це прийнято в балансі суб'єктів підприємницької діяльності.

Джерелами формування активів і витрат бюджетних установ є власні кошти (капітал), зобов'язання і доходи.

У І розділі Пасиву балансу наводять інформацію про власний капітал бюджетної установи

У II розділі Пасиву балансу наводять інформацію про довгострокові та поточні зобов'язання установи.

У III розділі Пасиву балансу наводять інформацію про суму доходів установи, які відшкодовують витрати за рахунок коштів загального і спеціального фондів за звітний період.

Рис. Схема взаємозв’язку бухгалтерського балансу та плану рахунків бухгалтерського обліку в бюджетних установах