16.1. Поняття заробітної плати, форми та системи оплати праці. Фонд оплати праці та його склад.

Заробітна плата - це винагорода, нарахована, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує робітнику за виконану ним роботу.

Питання державного та договірного регулювання оплати праці, прав працівника та їх захисту визначені Кодексом законів про працю, Законом України „Про оплату праці" та іншими нормативно-правовими актами.

У відповідності зі ст.. 97 КЗпП форми та системи оплати праці встановлюються підприємствами самостійно в колективному договорі з дотриманням норм та гарантій, передбачених законодавством, генеральними та галузевими (регіональними) угодами. В Україні розповсюджені дві форми оплати праці:

- погодинна (нарахування заробітної плати проводиться пропорційно відпрацьованому часу)

- відрядна (нарахування заробітної плати проводиться виходячи з обсягу виконаної роботи, виготовленої продукції.)

Існують різновиди цих форм, які називаються системами оплати праці (це сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників): проста погодинна погодинно-преміальна пряма відрядна відрядно-преміальна відрядно-прогресивна акордна

Погодинна проста система оплати праці - оплата праці залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину.

Погодинно-преміальна система оплати праці - це різновид погодинної оплати праці, при якій понад заробітної плати, належної за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних та якісних показників.

Пряма відрядна система - це система, при застосуванні якої заробіток нараховується тільки за виконану роботу (виготовлену продукцію).

Відрядно-преміальна система - це різновид відрядної форми оплати праці, при якій понад заробітної плати, належної за виконану роботу, виплачується премія.

Відрядно-прогресивна система - це різновид відрядної форми оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норм, - за прогресивно-зростаючими розцінками та залежно від відсотку перевиконання норм.

Акордна система оплати праї і - це різновид відрядної форми оплати праці, при якій норма та розцінка для виконавця або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

Тарифна система оплати праці включає:

тарифні сітки,

тарифні ставки,

схеми посадових окладів,

тарифно-кваліфікаційні характеристики робіт та професій робітників (довідники).

Тарифна сітка представляє собою шкалу, яка визначає співвідношення тарифних ставок в залежності від кваліфікації (розряду) робітника. Кожний розряд має свій коефіцієнт, який показує, у скільки разів оплата праці робітника даного розряду вище оплати праці робітника першого розряду.

Тарифна ставка - це норма оілати праці робітника відповідної спеціальності та кваліфікації за одиницю часу (як правило, денна або погодинна).

Посадовий оклад - це норма оплати праці керівників, спеціалістів та службовців за місяць (може застосовуватися і до оплати праці робітників).

Схема посадових окладів - це перелік посад та відповідних їм посадових окладів, які визначаються не у фіксованому розмірі, а у вигляді верхньої та нижньої межі посадового окладу по кожній посаді.

Тарифно-кваліфікаційні характеристики (довідники) містять детальні характеристики основних видів робіт з зазначенням вимог до виконавця. Кваліфікація при виконанні тих чи інших робіт визначається розрядом. Розмір заробітної плати збільшується по мірі підвищення розряду виконуваної роботи. Більш високий розряд відповідає роботі вищої складності.

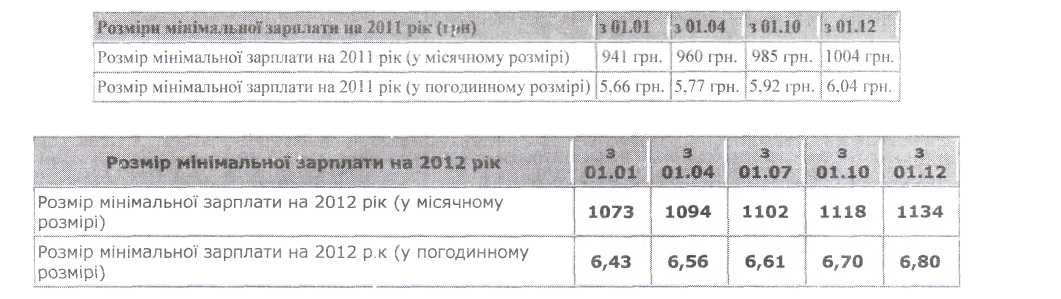

Діючим законодавством передбачено надання громадянам, які працюють на підприємствах (незалежно від форми власності та ведення господарської діяльності), обов'язкової державної гарантії -мінімальної заробітної плати. Мінімальна заробітна плата - законодавчо встановлений розмір заробітної плати за просу некваліфіковану працю, нижче якого не можк проводитися оплата за виконану робітником місячну, почасову норму праці (об'єм робіт). В мінімальну заробітну плату не включаються:

доплати за роботу в понаднормовий час, в тяжких, шкідливих умовах праці, на роботах з

особливими природними географічними та геологчіними умовами та умовами підвищеного

ризщику для здоров'я;

премії до ювілених дат, за винаходи та раціоналізаторськів пропозиції;

матеріальна допомога.

Розмір мінімальної заробітної плати встановлюється Законом України Про Державний бюджет України на відповідний рік.

Для оцінки розміру заробітної плати найманих працівників застосовується показник фонду оплати праці.

До фонду оплати праці включаються нарахування найманим працівникам у грошовій та натуральній формі (оцінені в грошовому вираженні) за відпрацьований та невідпрацьований час, який підлягає оплаті, або за виконану роботу незалежно від джерела фінансування цих виплат.

Фонд оплати праці складається з:

фонду основної заробітної плати;

фонду додаткової заробітної плати;

інших заохочувальних та компенсаційних виплат.

Основна заробітна плата - це винагорода за виконану роботу згідно з встановленими нормами праці (норм часу, виробітку, обслуговування, посадових обов'язків).

Додаткова заробітна плата - це винагорода за роботу, виконану понад встановлених норм, за трудові успіхи та винахідництво й особливі умови праці. Вона складається з доплат, надбавок, гарантійних і компенсаційних виплат, передбачених чинним законодавстовм, премій, пов'язаних з виконанням виробничих завдань та функцій.

До інших заохочувальних і компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами та положеннями, компенсаційні і інші грошові та матеріальні виплати, які не передбачені актами чинного законодавства або здійснюються понад встановлених зазначеними актами норм.

Ї6.2. Порядок нарахування та виплати заробітної плати.

Основою для нарахування основної заробітної плати працівниквам за погодинною оплатою праці є табелі обліку використання робочого часу, накази про преміювання, накази про випладу інших заохочувальних та компенсаційних виплат, тощо. У таком у випадку розмір основної заробітної плати розраховується за формулою:

Заробіна плата = кількість відпрацьованих годин * тарифну погодинну ставку

Якщо ж працівнику вставновлено посадовий оклад, то розмір нарахованої основної заробітної плати розраховується за формулою:

Заробітна плата = Посадовий оклад / Кількість робочих днів в звітному місяці * Кількість відпрацьованих днів

Для робітників - відрядників нарахування заробітної плати здійснюється в первинних документах по обліку виробітку, доплати за понаднормові години роботи, нарахування премій. Крім того, для оплати праці таких працівників по середньому виробітку використовуються і дані табелів.

Для нарахування заробітної плати бухгалтеру також необхідні наступні документи: штатний розклад, договір з працівником.

При нарахуванні заробітної плати необхідно враховувати розміри встановлених законодавстовм надбавок та доплат.

Оплата годин нічної роботи. Годинами нічної роботи вважається період з 22 до 6 години. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, які мають дітей віком до 3 років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, що встановлюється генеральною, галузевою (регіональною) угодами та колективним договором, але не нижче 20 % тарифної ставки (окладу) за кожну годину роботи у нічний час.

Оплата годин надурочної роботи. Надурочною вважається робота понад встановлену законом тривалість робочого дня. Надурочні роботи допускаються у виключних випадках і з дозволу профспілки. До надурочних робіт не допускаються: вагітні жінки та жінки, які мають дітей віком до 3 років; працівники до 18 років; у дні занять працівники, які навчаються без відриву від виробництва в загальноосвітніх школах і професійно-технічних навчальних закладах; працівники інших категорій (згідно з чинним законодавством).

Робота у надурочний час оплачується при відрядній оплаті праці - в розмірі 100 % тарифної ставки працівника-відрядника відповідної кваліфікації, при погодинній - у подвійному розмірі годинної тарифної ставки. Надурочні роботи не повинні перевищувати для кожного працівника 4 години протягом 2 днів підряд і 120 годин на рік. Компенсація надурочних робіт відгулом не допускається.

Порядок оплати роботи у святкові та неробочі дні. Робота у вихідний день компенсується працівнику наданням іншого дня відпочинку або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше, ніж в подвійному розмірі:

• відрядникам - не менше, ніж за пздвійними відрядними розцінками;

працівникам, праця яких оплакується за годинними (денними) ставками, - в розмірі не менше подвійної годинної (денної) ставки;

працівникам, які одержують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу, якщо робота проводилася в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної) ставки понад окладу, якщо робота проводилася більше місячної норми.

Оплата праці при виробництві продукції, яка виявилася браком. Повний брак з вини працівника оплаті не підлягає, а частковий оплачується залежно від ступеня придатності продукції за зниженими розцінками.

Місячна заробітна плата працівника в такому випадку не може бути нижчою 2/3 тарифної ставки встановленого йому розряду (окладу). Брак, що виник у результаті прихованого дефекту в матеріалі, який оброблявся, а також брак не з вини працівника, виявлений після приймання виробу органом технічного контролю, оплачують працівнику нарівні з придатними виробами.

Оплата простою. Час простою з вини працівника оплаті не підлягає. Час простою з вини працівника, якщо він попередив адміністрацію, (бригадира, майстра та ін.) про початок простою, оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду або окладу.

Порядок та терміни виплати заробітної плати

Заробітна плата виплачується працівникам регулярно в робочі дні не рідше 2 разів на місяць через проміжок часу, що не перевищує 16 календарних днів, та не пізніше 7 днів після закінчення періоду, за який здійснюється виплата. Тобто, заробітна плата за першу половину місяця (15 календарних днів) має виплачуватись в період з 16 по 22 число, а за другу — з 1 по 7 число.

Конкретні терміни виплати заробітної плати встановлюються підприємствами самостійно в колективному договорі або нормативному акті роботодавця, погодженому з виборним органом первинної профспілкової організації чи іншим уповноваженим на представництво трудовим колективом органом (а в разі відсутності таких органів — представниками, обраними і уповноваженими трудовим колективом). Розмір заробітної плати за першу половину місяця має бути не менше оплати за фактично відпрацьований час з розрахунку тарифної ставки (посадового окладу) працівника.