1. Фондовіддача

Цей показник характеризує обсяг продукції або ж робіт (в натуральному або ж вартісному виміру) в розрахунку на одиницю середньорічної вартості основних виробничих фондів. Поряд з загальною фондовіддачею можна розрахувати та аналізувати фондовіддачу активної частини ОФ. Для цього в знаменник вищенаведеної формули необхідно підставити середньорічну вартість активної частини основних виробничих фондів підприємства.

2. Фондоємність продукції

Цей показник характеризує, скільки ОФ (за вартістю) необхідно задіяти, щоб одержати одну одиницю продукції (одну вартісну одиницю продукції).

3. Рентабельність ОВФ можна розрахувати на основі співвідношення балансового (чистого) прибутку підприємства за звітний (плановий) період до відповідної середньої вартості його основних виробничих фондів.

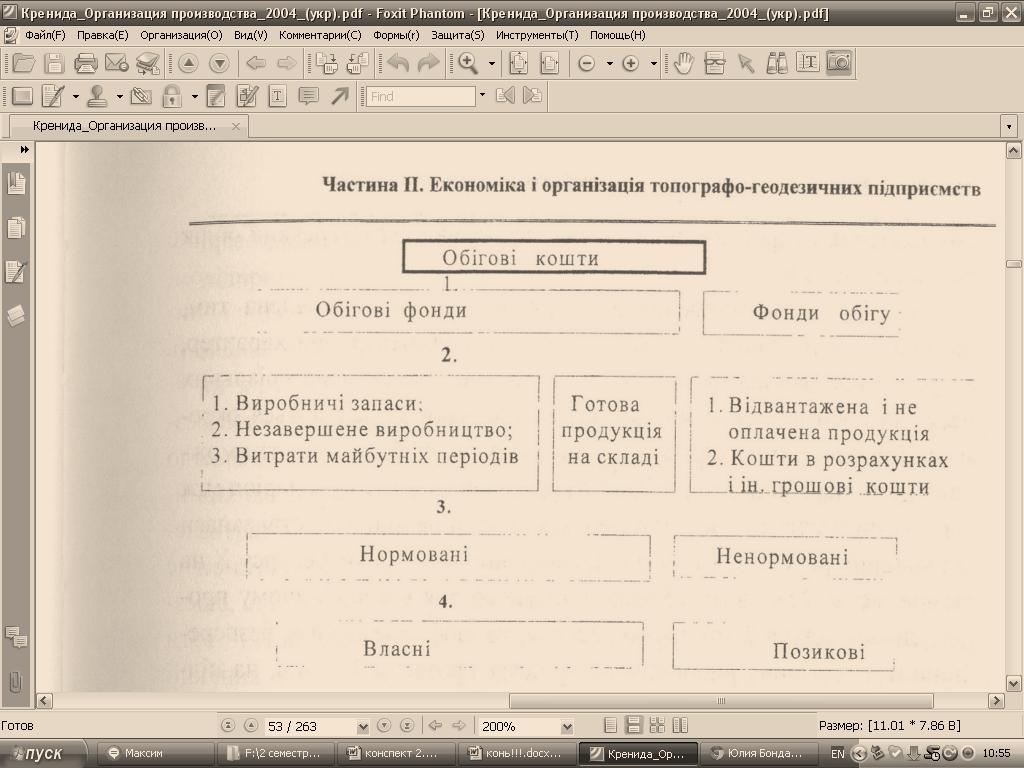

Обігові кошти підприємства

Обігові фонди - це та частина засобів виробництва в вартісній формі, яка: 1) приймає участь тільки в одному виробничому циклі; 2) повністю споживається в даному виробничому циклі, змінюючи при цьому свою натурально-речову форму; 3) повністю переносить свою вартість на вартість вироблених товарів у цьому ж виробничому циклі. За своїм натурально-речовим складом, обігові фонди - це предмети праці, тобто та частина засобів виробництва, на які безпосередньо спрямована праця людини і які складають матеріально-речову субстанцію виготовлених продуктів.

Кошти підприємства, що функціонують (знаходяться) у сфері обігу, прийнято називати фондами обігу. За своєю матеріально-речовою формою це готова продукція підприємства, яка знаходиться на складі, в дорозі (відвантажена споживачам), у споживачів (до моменту оплати цих товарів), а також грошові кошти підприємства в розрахунках, у касі підприємства і на його рахунках у кредитних установах.

У сукупності обігові фонди і фонди обігу підприємства складають його обігові кошти. Класифікацію обігових коштів підприємства (ОКП) наведено на рис. 1. Тут класифікаційними ознаками є: функціональне призначення (1); роль у виробництві (2); організаційний принцип (3); джерела формування обігових коштів (4).

Рисунок 1 – Класифікація обігових коштів підприємства

Найбільшу питому вагу в загальному обсязі обігових коштів, займають виробничі запаси, незавершене виробництво і готова продукція на складі підприємства, тобто нормовані обігові кошти.

Чим більші запаси нормованих обігових коштів, тим менша вірогідність перебоїв у ході виробничого процесу.

Норма обігових коштів встановлює мінімально необхідну відносну величину запасів того чи іншого їх елементу. Частіш за все норма встановлюється в днях запасу. Такі норми встановлюються для сировини, основних і допоміжних матеріалів, комплектуючих виробів, тари і тарних матеріалів, рідкого і твердого палива, незавершеного виробництва, готової продукції на складі. У той же час норма запасу запасних і змінних деталей для ремонту обладнання встановлюється в розрахунку на одиницю обладнання (або ж на 1000 грн. його балансової вартості). Норма запасів спецодягу встановлюється в розрахунку на одного працюючого, якого, згідно з трудовим законодавством, підприємство повинно забезпечувати спецодягом.

Норматив - це абсолютне вартісне вираження мінімально необхідного розміру запасу того чи іншого ресурсу.

Норма запасу обігових коштів є параметром більш стабільним порівняно з нормативом. Норма запасу в виробничих запасах залежить перш за все від умов забезпечення підприємства матеріальними ресурсами. Якщо ці умови залишаються незмінними (ті ж самі постачальники, ті ж самі засоби транспортування, ті ж самі ресурси), то незмінною буде і норма запасу.

Норма запасу в незавершеному виробництві залежить від характеру продукції, яка виробляється підприємством, від характеру використовуваних на підприємстві технологічних процесів і форм організації виробництва. При їх стабільності незмінною залишається і норма запасу, яка в цьому випадку являє собою ніщо інше як тривалість виробничого циклу виготовлення продукції.

У той же час норматив запасу обігових коштів менш стабільний параметр, оскільки на нього, крім зазначених чинників, впливає також і обсяг виробництва. Зміни в обсягах виробництва за відповідний період викликають прямо пропорційні зміни як в обсягах одноденного випуску продукції, так і в розмірі одноденних витрат ресурсів. Зрозуміло, що все це потребує адекватного коригування і розміру нормативу обігових коштів підприємства.

Відомі три методи нормування обігових коштів: аналітичний, прямого розрахунку, коефіцієнтний.

Аналітичний метод полягає в тому, що аналізуються фактичні дані щодо розміру обігових коштів за деякий період. Виявляють і виключають із розрахунків зайві і непотрібні запаси. Коригують запаси в зв'язку із зміною умов виробництва та постачання ресурсів на підприємство. Результатом таких розрахунків і буде норматив обігових коштів підприємства. Аналітичному методу не слід віддавати перевагу при нормуванні обігових коштів, оскільки він зорієнтований на існуючі умови роботи підприємства і не сприяє їх поліпшенню.

Сутність методу прямого розрахунку полягає в тому, що визначаються розміри запасів за кожним конкретним елементом обігових коштів. Перевагою цього методу нормування є можливість не тільки розрахувати економічно обґрунтовану величину запасів, але й визначити можливість і сприяти поліпшенню організації постачання, виробництва, збуту, розрахунків - всіх сфер діяльності підприємства.

При застосуванні методу коефіцієнтів норматив обігових коштів на плановий період визначається шляхом внесення корективів у норматив базового періоду. Ці корективи впливають на величину нормативу в двох протилежних напрямках: поправка на збільшення обсягів виробництва - збільшує норматив; поправка на прискорення оборотності - зменшує норматив. Відсоток зміни нормативу, при зміні обсягів реалізації та швидкості обороту обігових коштів, можна підрахувати за формулою:

γ = β - α - αβ/100

де γ - зміна нормативу обігових коштів ("+" збільшення; "-" зменшення) на плановий період, %; β - зміна обсягів реалізації, передбачена планом ("+" - зростання, "-" - падіння), %; α - зміна швидкості обороту обігових коштів ("+" - зростання, "-" - зниження), %.

На практиці розрізняють абсолютне і відносне вивільнення обігових коштів.