4. Характеристика посредников российских эмитентов на рынке депозитарных расписок (фондовые биржи и внебиржевые торговые системы)

До начала анализа предварительно заполнить вспомогательную таблицу:

II. Какой торговой площадке принадлежат вышеприведенные сокращение и ее краткая характеристика

Сокр. |

Торговая площадка |

144A/REGS |

? |

OTC |

? |

NYSE |

? |

Используя сформированную таблицу и дополнительные источники информации определить:

На каких торговых площадках происходило размещение депозитарных расписок на российские акции?

Каково их процентное соотношение по количеству выпусков депозитарных расписок на акции российских эмитентов.

Построить график по количеству выпусков депозитарных расписок, распределяемых между названными биржами и внебиржевыми торговыми системами.

Сделать итоговый вывод о том, как связана торговая площадка и используемая российским эмитентом программа выхода на рынок депозитарных расписок: ADR и GDR первого уровня (выпуск депозитарных расписок не привлекает инвестиции, не предназначен для обращения на фондовых биржах), ADR и GDR второго уровня (выпуск депозитарных расписок не привлекает инвестиции, но предназначен для обращения на фондовых биржах), ADR и GDR третьего уровня (выпуск депозитарных расписок привлекает инвестиции и предназначен для обращения на фондовых биржах), программы частного размещения депозитарных расписок (предназначен для обращения только в закрытых системах).

5.Характеристика выпусков депозитарных расписок на акции российских эмитентов на предмет организации их выпуска: спонсируемые и неспонсируемые депозитарные расписки.

1.Sponsorship (условие спонсируемости) – является ли эмитент акций инициатором эмиссии депозитарных расписок или они выпускаются по инициативе инвестора или одного из депозитариев

Таким образом, по воле даже небольшой доли своих акционеров открытые акционерные общества могут частично стать собственностью иностранных граждан.

2.Спонсируемые выпуски депозитарных расписок – выпускаются по инициативе эмитента. Они могут быть выпущены только одним депозитарным банком, подписание специального договора с которым является обязательным условием регистрации в SEC.

Спонсируемые ADR выпускаются четырех уровней: первого, второго, третьего и четвертого. Следует отметить, что первые два выпускаются на уже существующие на вторичном рынке акции, а выпуск ADR третьего и четвертого уровней предполагается за счет новой эмиссии.

3. Неспонсируемые выпуски депозитарных расписок - выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Их выпуск никак не может контролироваться эмитентом. Основное преимущество выпуска неспонсируемых депозитарных расписок заключается в том, что требования Комиссии США по ценным бумагам и биржам (SEC) к ценным бумагам, против которых выпускаются эти расписки, заключаются лишь в представлении ей пакета документов, подтверждающих полное соответствие деятельности компании-эмитента и ее ценных бумаг (акций и облигаций) законодательству страны эмитента. Недостатком неспонсируемых ADR является то, что торговать ими можно только на внебиржевом рынке: неспонсируемые ADR не допускаются к торговле на бирже и в системе NASDAQ. Поэтому котировки неспонсируемых депозитарных расписок носят информационно-справочный характер. В результате купля-продажа данных расписок осуществляется при личной встрече, по телефону или при помощи средств электронной связи.

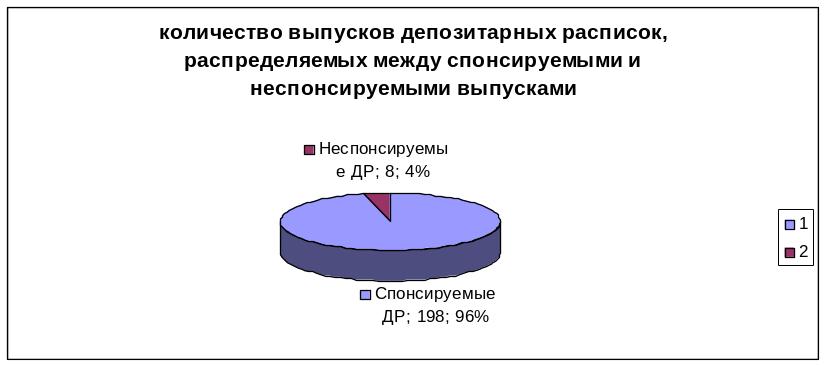

Каково процентное соотношение спонсируемых и неспонсируемых выпусков депозитарных расписок на акции российских эмитентов.

Среди депозитарных расписок на акции российских эмитентов 96% (96,11%) спонсируемых и 4% (3,88%) неспонсируемых выпусков.

Построить график по количеству выпусков депозитарных расписок, распределяемых между спонсируемыми и неспонсируемыми выпусками.

Для каких российских эмитентов характерны неспонсируемые выпуски депозитарных расписок?

Неспонсируемые выпуски депозитарных расписок произведены крупными акционерами таких российских эмитентов, как BASHNEFT (разведка и добыча, нефтепереработка и нефтехимия, сбыт и логистика. Вертикально-интегрированная компания с одними из самых высоких темпов роста на нефтяном рыке), ENERGOSBYT ROSTOVENERGO OAO (крупная энергетическая компания), MOBILE TELESYSTEMS (МТС-крупнейший оператор мобильной связи в Восточной и Центральной Европе), OAO BALTIKA BREWERY (бренд Балтика-первый в Европе по продажам). Таким образом, указанные компании относятся к числу весьма перспективных, первые 3 имеют также спонсируемые выпуски депозитарных расписок.

о чем свидетельствует преобладание спонсируемых/неспонсируемых выпусков депозитарных расписок на акции российских эмитентов

В последние годы наметилась твердая тенденция к снижению числа программ выпуска неспонсируемых расписок и роста спонсируемых, и акции российских эмитентов-не исключение. Связанно это во многом с недостатками неспонсируемого выпуска, а именно: ограниченность торговли, сложность купли-продажи данных расписок.

Хочу заметить, что спонсируемые выпуски имеют свои тонкости в разрезе российских эмитентов: сложности в работе с эмитентами; неналаженность работы реестров; например, каждый реестродержатель требует разных документов для перерегистрации акций; недостаточная защищенность прав акционеров; отсутствие в России юридической базы для разрешения конфликтов, связанных с фондовым рынком.

Тем не менее российские акционерные общества заинтересованы в выходе на мировые фондовые рынки с целью привлечь инвестиции для развития производства. Поэтому компании начали активно использовать возможности АДР для проникновения на американский и европейский фондовые рынки. Зарубежные инвесторы проявляют значительный интерес к быстро растущему российскому фондовому рынку. Однако законодательство большинства стран накладывает определенные ограничения на приобретение акций иностранных компаний. Легально обойти эти ограничения позволяет выпуск АДР Путем депонирования акций в банке-custody на территории России, а затем продажи АДР на зарубежных рынках. Несмотря на то что доля АДР в капитале компаний составляет 10—28%, их оборот достигает 45% оборота соответствующих акций в России, что свидетельствует о большой ликвидности АДР по сравнению с акциями. Расширение сферы действия АДР, с одной стороны, позволяет предприятиям получить доступ к зарубежным инвестициям, но с другой стороны, это ведет к тому, что рынок российских акций все в большей степени становится зависимым от поведения иностранных инвесторов.