Что представляет собой налог как экономическая категория? Налоги: экономическое содержание, цели, функции, виды.

Налоги – важнейший источник средств гос бюджета. Это обязательный, индивидуально безвозмедный платеж, взимаемый с граждан и организаций в пользу государства.

Функции налога:

Фискальная – обеспечения финансирования гос расходов

Регулирующая – гос регулирование в виде перераспределения доходов

Социальная – поддержание соц равновесия путем сглаживания неравенства между слоями населения.

Выделяют 2 основных вида налога: прямые и косвенные.

Прямые: налоги на доходы и имущество (на собственность, землю, прибыль и др.) Они взимаются с конкретного физ или юр лица.

Косвенные налоги – это налоги на товары и услуги (акцизы, налог на роскошь). Они частично или полностью переносятся на цену товара или услуги. И зависят от степени эластичности спроса и предложения. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя.

В России существует трехуровневая система:

• федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

• региональные налоги, находятся в компетенции субъектов федерации;

• местные налоги, устанавливаются и собираются местными органами власти.

Также различают налоговые ставки:

Твердые – независимо от дохода

Пропорциональные – в одинаковом процентном отношении к объекту налогообложения

Прогрессивные – возрастают по мере роста дохода

Регрессивные наоборот.

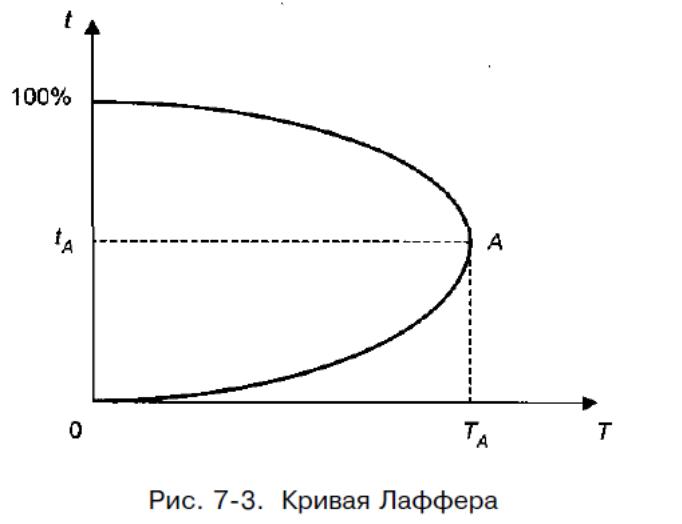

Перечислите принципы налоговой системы. В чем состоит эффект а. Лаффера?

Классические принципы налогообложения были сформулированы Адамом Смитом:

Подданные государства должны участвовать в покрытии расходов государства, каждый по возможности

Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен.

Каждый налог должен взиматься в такое время и таким способом, чтобы это было удобно налогоплательщику.

Каждый налог должен быть так устроен. Чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства.

+ Налоговая система должна быть гибкой и легко адаптироваться к меняющимся общественно-политическим потребностям. Она должна обеспечивать перераспределение создаваемого ВВП и должна быть эффективным инструментом гос эк политики.

Согласно Лафферу, нужно отказаться от прогрессивного налогообложения, снизить налог на ЗП, дивиденды, предпринимательство. Это будет стимулировать инвестиционный процесс. При сокращении ставок база налогообложения вырастет. А высокие налоги, наоборот, снижают базу налогообложение и доходы государства. Так же ликвидируется стимул к предпринимательской инициативе.

Бюджетно-налоговая политика государства: цели, основные направления, инструменты.

Фискальная политика государства представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами гос бюджета для достижения поставленных целей.

Задачи:

Создание и сохранение единого эк пространства

Сглаживание неравенства между регионами

Стимулирование эффективности производства и соц сферы

Обеспечение эк роста, стабильности уровня цен и уровня занятости.

Инструменты фискальной политики:

- налоги;

- государственные расходы (гос закупки, трансферты и др.).

Существует два вида фискальной политики: стимулирующая и сдерживающая.

Стимулирующая фискальная политика применяется при спаде. Ее цель – сокращение рецессионного разрыва выпуска, снижение уровня безработицы. Ее инструменты:

1) увеличение государственных закупок;

2) снижение налогов;

3) увеличение трансфертов.

Сдерживающая фискальная политика используется при буме. Цель – сокращение инфляционного разрыва выпуска и снижение инфляции, и направлена на сокращение совокупного спроса.

Инструменты:

- сокращение государственных закупок;

- увеличение налогов;

- сокращение трансфертов.

Кроме того различают фискальную политику:

1) дискреционную;

2) недискреционную (автоматическую).

Дискреционная бюджетно – налоговая политика – законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов – инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует ее, стимулируя деловую активность при спаде и сдерживая ее при перегреве. Предполагает автоматическое изменение чистых налоговых поступлений в бюджет в периоды изменения объемов нац производства. К ним относятся:

1) Прогрессивная система налогообложения;

1) Подоходный налог;

2) Косвенный налог;

3) Пособие по безработице;

4) Пособие по бедности.