Методичні рекомендації

Виходячи зі стратегічних цілей підприємства річний бюджет покликаний вирішити завдання розподілу економічних ресурсів, що перебувають у розпорядженні організації. Розробка бюджету надає кількісну визначеність обраним перспективам суб’єкта господарювання.

Ключовим рішенням, яке необхідно прийняти перед розробкою системи річних бюджетів, є ступінь подробиці планованих даних.

При визначенні ступеня деталізації майбутньої системи бюджетів потрібно брати до уваги наступні особливості.

По-перше, зайва деталізація приводить не до збільшення, а до зниження точності прогнозів.

По-друге, річний бюджет не може служити керівництвом до дії, від якого не можна відступати ні на крок.

По-третє, зайва деталізація вимагає значних витрат трудових і матеріальних ресурсів. При цьому ймовірний ефект від розробки такої системи може не окупити витрачені на нього засоби.

В той же час, не можна надмірно спрощувати та агрегувати системи. Прогноз, що складається з декількох цифр по компанії в цілому, не може служити інструментом керування й відповідати завданням, поставленим перед річним бюджетом.

При впровадженні системи річних бюджетів вирішується тільки частина завдань короткострокового планування. Завдання, для яких необхідний докладний прогноз діяльності, вирішуються за допомогою технології місячного бюджетування.

Інша важлива особливість річного бюджету - системність планування діяльності компанії. По-перше, річний бюджет повинен уписуватися в систему довгострокового планування й стратегічного керування компанією. По-друге, бюджет повинен охоплювати всі сфери діяльності й підрозділу компанії, як основні, так і допоміжні. По-третє, система повинна містити операційні й фінансові бюджети, у яких необхідно окремо планувати момент виникнення витрат або факт відвантаження й оплати.

Класична система річних бюджетів має наступні особливості:

• бюджети складаються на рік з розбивкою по місяцях;

• для кожного центра прибутку складаються окремі бюджети, які згодом консолідуються у зведений бюджет по компанії;

• планування витрат може здійснюватися по відділах і службах;

• витрати плануються тільки по значимих статтях, всі невеликі статті групуються й плануються однією сумою; при плануванні витрати розділяються на змінні й постійні;

• продажі плануються по групах продукції або по топ-позиціях;

• асортиментні позиції, обсяг продажів по яких незначний, об’єднуються в групу “інші”;

• перелік груп або топ-позицій не повинен бути занадто великим, щоб система була гнучкої до змін;

• розробляється єдиний формат бюджетних таблиць для всіх центрів відповідальності.

Технологія складання річного бюджету, характеристика й взаємозв'язки між окремими бюджетами описуються на прикладі підприємства, що займається виробництвом і реалізацією трьох видів продукції. Для спрощення розрахунків прийнята наступна система допущень:

підприємство має просту структуру (один виробничий цех і кілька обслуговуючих відділів і служб), тому бюджет складається в цілому по компанії без поділу по центрах відповідальності;

асортименти обмежений трьома продуктами;

основні й допоміжні матеріали на одиницю продукції плануються однією сумою без поділу по складових;

компанія не планує придбання основних засобів, тому бюджет інвестицій не складається;

амортизація нараховується по лінійному методу (однакова сума в кожному місяці).

Процедуру складання бюджету доцільно провести у вигляді окремих кроків.

Крок 1. Складання початкового балансу. Баланс складається для визначення стану компанії на початок бюджетного року (табл. 1). Оскільки процес планування починається за кілька місяців до початку наступного року, початковий баланс теж має бути прогнозним. Основні статті балансу розраховуються на підставі фактичного балансу на останню дату й бюджету на поточний рік.

Крок 2. Складання бюджету продажів і графіка приходу грошей. Бюджет продажів - це операційний бюджет, що містить інформацію про запланований обсяг продажів, цінах й очікуваному доході від реалізації кожного виду продукції.

При складанні бюджету продажів потрібно відповісти на наступні питання:

• який заплановано асортимент товарів;

• у яких обсягах він буде реалізований для продажу з розбивкою на певні проміжки часу;

• яку встановити ціну продукції;

• який відсоток продажів буде оплачений у поточному місяці, який - у наступному, чи варто планувати безнадійну заборгованість.

Вибір найбільш прийнятного з можливих варіантів встановлення цін здійснюється на основі аналізу ринку, цілей і стану компанії.

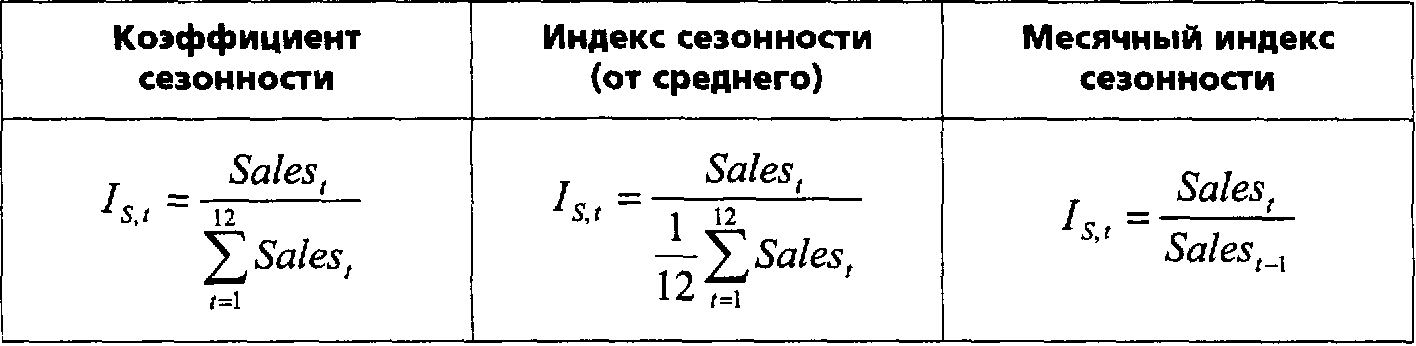

Зазвичай маркетинговий відділ разом з відділом збуту при складанні бюджету продажів спочатку визначають зразковий сумарний обсяг продажів за рік, а потім розподіляють його по місяцях. Розподілити плановану суму продажів по місяцях можна двома способами: розрахувати обсяг продажів для кожного місяця окремо або використати коефіцієнти (або індекси) сезонності реалізації продукції. Коефіцієнти сезонності розраховується як частка обсягу продажів кожного місяця в сумарних продажах за рік або як відношення обсягу продажів за певний місяць до середньомісячних продажів за рік. Можна також використати місячний індекс сезонності, що розраховує як відношення продажів поточного місяця до продажів попередні. Формули для розрахунку індексів сезонності трьома різними способами наведені в табл. 1.

Табл.1. Формули для розрахунку коефіцієнтів сезонності

Для цілей річного бюджетування найбільш зручним є використання коефіцієнта сезонності, тобто частки продажів кожного місяця в сумарних продажах за рік, оскільки легше спланувати обсяг продажів сумарно за рік, чим прогнозувати середньомісячний обсяг продажів або продажу конкретного місяця. По-перше, загальна сума за рік легше для сприйняття й порівняння; по-друге, її легше зіставити з довгостроковими планами й цільовими показниками компанії.

Для визначення коефіцієнта сезонності по місяцях необхідно зібрати дані про фактичні продажі попередніх періодів. В ідеалі для більше точного визначення коефіцієнтів необхідно проаналізувати статистику за 2-3 попередні роки по кожному виді продукції, для якого складається бюджет продажів (оскільки сезонність продажів різних продуктів може бути різна, використання загального коефіцієнта по компанії може спотворити прогноз). При цьому сезонність краще оцінювати виходячи із продажів у натуральному вираженні, щоб виключити вплив зміни цін.

В задачі для спрощення й більшої наочності коефіцієнти сезонності (табл. ) визначаються на підставі статистики поточного року (табл. ). При цьому дані за останні кілька місяців беруться з позаминулого року (оскільки немає можливості визначити реальні продажі) і множаться на коефіцієнт росту продажів цього року в порівнянні з минулим.