2. Місцеві бюджети в економічній системі держави.

Місцеві бюджети займають одне з центральних місць в економічному механізмі кожної держави. їх роль і значення зумовлені типом економічної системи, обраними цілями та пріоритетами суспільного розвитку.

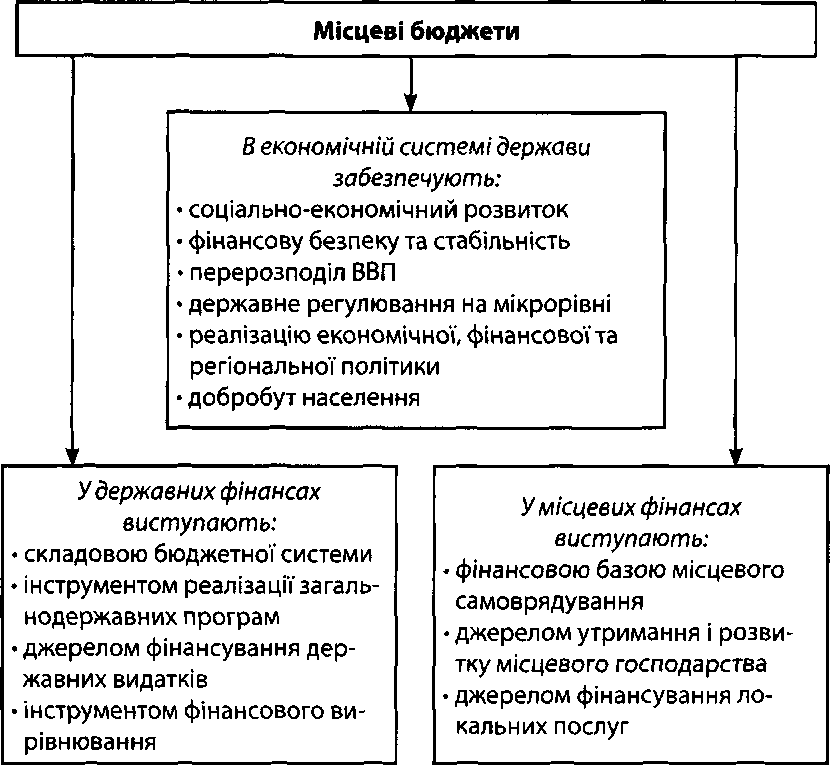

Рис. 2.1. Роль місцевих бюджетів в економічній системі держави

Ринковий механізм господарювання зміщує акценти у витрачанні державних коштів. Соціальна орієнтація ринкової економіки передбачає спрямування більшої частини бюджетних коштів на задоволення потреб населення - утримання об'єктів соціально-культурної сфери та соціальної інфраструктури, надання допомоги незахищеним верствам населення. Відповідно, спостерігається зменшення розмірів коштів, що спрямовуються на утримання державних підприємств, надання дотацій збитковим структурам.

Нові завдання в сфері державних фінансів, що постають з огляду на ринкові перетворення, потребують реформування бюджетної системи, яке передбачає:

- відокремлення Державного бюджету від місцевих;

- встановлення реальної самостійності бюджетів усіх рівнів і видів;

- використання нових підходів в організації міжбюджетних відносин на основі фіскальної автономії бюджетних властей.

У процесі реформування бюджетної системи суттєво зростає роль її найчисленнішої і найголовнішої ланки - місцевих бюджетів.

Місцеві бюджети стають головним джерелом перерозподілу ВВП та національного доходу. В останні роки від 12 до 16 % ВВП в Україні акумулювалося в доходах місцевих бюджетів.

Майже 2/3 усіх видатків місцевих бюджетів спрямовано на соціальні потреби населення, утримання об'єктів соціально-культурної сфери; 1/4 усіх коштів місцевих бюджетів використовується на розвиток економіки територій, забезпечення нормального функціонування промисловості, транспорту, дорожнього, комунального і житлового господарства.

Місцеві бюджети повинні стати головним інструментом реалізації економічної регіональної політики.

Найважливіші аспекти ролі місцевих бюджетів полягають в тому, що:

- місцеві бюджети є важливим інструментом макроекономічного регулювання (перерозподіляють 1/6 ВВП України);

Через місцеві бюджети відбувається перерозподіл суспільного продукту між різними сферами діяльності та соціальними групами населення. Вони характеризуються широкою сферою впливу, високою дієвістю та гнучкістю;

- місцеві бюджети сприяють досягненню пропорційності у розвитку територій. Це досягається за допомогою диверсифікації нормативів відрахувань від регулюючих доходів, що надходять до бюджетів різних утворень в Україні, а також за допомогою надання бюджетних трансферів (дотацій, субвенцій із Державного бюджету України). У процесі бюджетного регулювання вирівнюється бюджетна забезпеченість територій і поступово усуваються відмінності соціально-економічного розвитку;

- майже половина видатків зведеного бюджету України фінансується через місцевий бюджет;

- місцевий бюджет виступає практично єдиним джерелом коштів для вирішення місцевих проблем;

- за допомогою місцевого бюджету втілюються загальнодержавні програми, пов'язані з розвитком галузей народного господарства, здійснюється підтримка вітчизняних виробників;

- місцевий бюджет - основний фінансовий план розвитку територіальних громад. Доходи місцевих бюджетів характеризують результати роботи підприємств, організацій, суб'єктів підприємницької діяльності, що працюють на певній території. Видатки місцевого бюджету відображають стан місцевого, житлового, комунального господарства, визначають основні напрями витрачання мобілізованих коштів.

Система місцевих бюджетів - це сукупність самостійних бюджетів, які не включаються до складу державного бюджету і один одного.

Місцевий бюджет може розглядатися у трьох аспектах:

- як правовий акт, згідно з яким виконавчі органи влади отримують право на розпорядження певними фондами грошових ресурсів;

- як план (кошторис) доходів і видатків відповідного місцевого органу влади;

- як економічна категорія, бо бюджет - атрибут будь-якої самостійної територіальної одиниці.

Місцевий бюджет - сукупність економічних (грошових) відносин, що виникають у зв'язку з утворенням і використанням фондів грошових засобів місцевих органів влади у процесі перерозподілу національного доходу з метою забезпечення розширеного відтворення та задоволення і суспільства

Важливий документ, що визначає бюджетну політику на місцевому рівні, - програма економічного і соціального розвитку регіону, яка має містити:

- характеристику головних проблем розвитку економіки і соціальної сфери регіону;

- аналіз розвитку адміністративно-територіальної одиниці (АТО) за попередній і поточний роки;

- стан використання природного, виробничого, науково-технічного потенціалу, оцінку екологічної ситуації у регіоні;

- можливі шляхи вирішення головних проблем регіону;

- цілі та пріоритети соціально-економічного розвитку в наступному році;

- систему заходів органів місцевого самоврядування для реалізації соціально-економічної політики з визначенням термінів виконання і виконавців;

- основні показники соціально-економічного розвитку адміністративно-територіальної одиниці;

- місцеві програми.

Місцеві бюджети структурно є складовою бюджетної системи України і поряд із Державним бюджетом утворюють зведений (консолідований) бюджет України.

У Бюджетному кодексі України визначено, що бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду.

Бюджетна система України ґрунтується на таких принципах:

а) принцип єдності бюджетної системи України – єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

б) принцип збалансованості – повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період;

в) принцип самостійності – Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов’язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов’язання одне одного, а також за бюджетні зобов’язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні місцеві бюджети;

г) принцип повноти – до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування;

д) принцип обґрунтованості – бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

е) принцип ефективності та результативності – при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, шляхом забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням (далі – гарантовані послуги), при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

є) принцип субсидіарності – розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача;

ж) принцип цільового використання бюджетних коштів – бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями;

з) принцип справедливості і неупередженості – бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

и) принцип публічності та прозорості – інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів.

Місцеві бюджети складаються з (рис.2.1):

бюджету Автономної Республіки Крим;

обласних бюджетів;

районних бюджетів;

бюджетів районів у містах;

бюджетів .місцевого самоврядування, а саме бюджетів:

- територіальних громад сіл;

територіальних громад селищ;

- територіальних громад .міст;

- територіальних громад об'єднань.

Рис.2.2. Склад місцевих бюджетів України

Для складання і виконання бюджетів та зіставлення бюджетів різних рівнів бюджетної системи застосовується бюджетна класифікація, яка була запроваджена в Україні з 1998 р.

Бюджетна класифікація - єдине систематизоване згрупування доходів та видатків відповідно до законодавства України та міжнародних стандартів.

Кожна частина бюджету (доходи і видатки) включає загальний і спеціальний фонди.

Загальний фонд забезпечує більшість видів діяльності та програм органів місцевого самоврядування. Сюди надходять кошти, які мають загальнодержавний характер і є об'єктом загальнодержавного перерозподілу.

Спеціальний фонд акумулює визначені надходження, що витрачаються на певні цілі. Тут зосереджуються доходи державних цільових фондів, а також спеціальні кошти бюджетних організацій, які носять компенсаційний характер і використовуються у спеціальних цілях. Окрім цього, складовою спеціальних фондів є бюджети розвитку місцевих бюджетів.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку. Поточний бюджет використовується для виконання як власних, так і делегованих повноважень.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів виробничої і соціальної інфраструктури, що утримуються за рахунок бюджетних асигнувань, а також на фінансування заходів стосовно соціального захисту населення.

Головна мета створення бюджету розвиту - фінансування програм соціально-економічного розвитку відповідної території, пов'язаних із розширеним відтворенням. Поточний бюджет покриває щоденні витрати на надання послуг, у той час як бюджет розвитку фінансує нерутинні витрати на розвиток інфраструктури, громадські споруди, обладнання та викуп земельних ділянок.

Поділ місцевих бюджетів на поточний бюджет і бюджет розвитку визначає порядок фінансування за умов наявності дефіциту бюджету у зв'язку з недовиконанням доходів бюджету. У такому випадку насамперед фінансуються видатки, що включені в поточний бюджет.