Екзаменаційний білет №6

1.Тарифна система оплати праці в будівництві

Тарифна система оплати праці — це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Як зазначалося вище тарифна система оплати праці включає:

а) тарифну сітку - коефіцієнти, які присвоюються робочим в залежності від кваліфікації;

б) тарифні ставки - суми, які нараховуються за певний проміжок часу (година, день) працівникам відповідної кваліфікації (розряду). Наприклад, працівнику першого розряду за одну годину нараховується одна гривня, а працівнику шостого розряду - шість гривень.

Тарифна система оплати праці використовується для розподілу робіт в залежності від їх складності, а робітників - в залежності від їх кваліфікації та відповідальності по розрядах тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати.

Тарифна система відображає поділ працівників за професіями та кваліфікаціями. Професія характеризує трудову діяльність і зайнятість працівника відповідно до одержаної ним підготовки, придбаних теоретичних знань і практичних навичок. Спеціальність відображає внутрішньо-професійний поділ праці. Це поняття є вужче порівняно з поняттям “професія” (наприклад слюсар-водопровідник). Отже, спеціальність потребує глибших знань і надбання практичних навичок з вужчого кола робіт.

2. Завдання на проектування,підготовки вихідних даних.

Завдання на проектування - документ, у якому містяться обґрунтовані в межах законодавства вимоги замовника (забудовника) до планувальних, архітектурних, інженерних і технологічних рішень та властивостей об'єкта архітектури, його основних параметрів, вартості та організації його будівництва і який складається відповідно до містобудівних умов і обмежень забудови земельної ділянки, технічних умов.

Вихідні дані на проектування складаються на підставі затвердженої містобудівної документації, місцевих правил забудови населених пунктів, а також відповідних рішень органів виконавчої влади та органів місцевого самоврядування. До вихідних даних належать: 1) архітектурно-планувальне завда ння - документ, який містить комплекс містобудівних та архітектурних вимог проектування і будівництва об'єкта і надається органами містобудування та архітектури на вимогу замовника; 2) завдання на проектування - документ, у якому містяться вимоги замовника до планувальних, архітектурних, інженерних і технологічних рішень та властивостей об'єкта архітектури (будівництва), його основних параметрів, вартості та організації його будівництва і який складається відповідно до архітектурно-планувального завдання, технічних умов; 3) технічні умови щодо інженерного забезпечення об'єкта будівництва (надаються відповідними підприємствами, установами та організаціями на вимогу заявника).

Однією з передумов або підготовчим етапом капітального будівництва є розроблення, узгодження та виконання робочої документації для будівництва, що, як правило, здійснюється за договором підряду на проведення проектних та досліджувальних робіт.

3. Дисконтування інвестиційного проекту

Дисконтування (Discounting) -

Застосування коефіцієнта дисконтування або відсоткової ставки до суми капіталу або до права на такий капітал. Розрахунок ціни або поточної вартості векселя до настання строку плати шляхом зменшення його вартості з використанням поточної відсоткової ставки.

Використання дебіторської заборгованості (рахунків до одержання) в якості забезпечення при одержанні позики.

Коригування поточних цін в зв'язку з очікуваними змінами прибутку або з якихось інших причин згідно з очікуваними майбутніми змінами цін на товари, курсів цінних паперів та валютних курсів.

Дисконтування – основна процедура фінансових операцій, лежить в основі доходності фінансових ринків. Дисконтування є єдиною методикою, яка порівнює вартість різних об‘єктів у часі. Дисконтування приводить теперішню вартість до майбутньої і навпаки. Дисконтування може проводитися різними методами.

Математичними за допомогою формул та фінансових таблиць. Цей метод використовується, коли потрібна точна оцінка вартості активу. Найпоширеніша формула дисконтування: майбутня вартість активу дорівнює добутку його теперішньої вартості на одиницю плюс ставка дисконтування (FV=PV(1+i))

З іншого боку дисконтування може проводитися наближено, з використанням попереднього досвіду та експертних оцінок. Можна сказати, що, чим надійнішим є актив, чим менше обмежень у його придбанні і обігу, тим формальнішою є процедура дисконтування.

Між цими двома різними підходами існують методи, які поєднують кількісну та якісну оцінки. Якщо порівнювати із загальною кількістю операцій, то нематематичний підхід переважає, проте більша частина коштів обертається на організованих ринках, де рішення приймаються винятково на основі розрахунків.

Дисконтування вимагає прогнозів на майбутнє. У математичному підході вони виражаються у ставці дисконтування. Вона є фундаментальним питанням економічної теорії та практики фінансів і відображає у собі очікування на майбутнє. Це визначення продовжує бути вірним, незважаючи на те, що в економічній теорії відсоткова ставка називається засобом ринкових розрахунків та альтернативною вартістю, а у фінансах – це мірило видатків та доходів. В економічній теорії відсоткові ставки визначають співвідношення між поточним та майбутнім споживанням, коли рівень споживання у майбутньому залежить від поточних інвестицій у товари і послуги. Фінансисти вважають відсоткову ставку мірилом віддачі від втрати ліквідності через передачу коштів іншим особам, яка завжди пов‘язана з ризиком. Поєднати ці підходи можна узагальненням про те, що втрата ліквідності є доцільною лише тоді, коли вона принесе більший дохід у майбутньому.

Для аналізу інвестиційних проектів можуть використовуватися наступні динамічні методи оцінки економічної ефективності, засновані на дисконтуванні грошових потоків, : поточній вартості, рентабельності, ліквідності.

Чистий дисконтований дохід NPV (Net Present Value) розраховується як різниця дисконтованих грошових потоків вступів і платежів, вироблюваних в процесі реалізації проекту за увесь інвестиційний період, :

де ![]() -

вступи грошових коштів, пов'язаних з

реалізацією проекту, у момент

часу t (вхідний

грошовий потік);

-

вступи грошових коштів, пов'язаних з

реалізацією проекту, у момент

часу t (вхідний

грошовий потік); ![]() -

платежі грошових коштів, пов'язаних з

реалізацією проекту, у момент часу

t (вихідний

грошовий потік); R -

ставка дисконтування,

прийнята для оцінки аналізованого

проекту; T - час реалізації проекту,

визначуваний як кількість процентних

періодів. Якщо як процентний період

приймається рік, то T визначає

кількість років, впродовж яких реалізується

проект (життєвий цикл проекту).

-

платежі грошових коштів, пов'язаних з

реалізацією проекту, у момент часу

t (вихідний

грошовий потік); R -

ставка дисконтування,

прийнята для оцінки аналізованого

проекту; T - час реалізації проекту,

визначуваний як кількість процентних

періодів. Якщо як процентний період

приймається рік, то T визначає

кількість років, впродовж яких реалізується

проект (життєвий цикл проекту).

Джерела:

1.Основним з них є розрахунок чистого приведеного доходу (NPV), який визначається як величина, одержана шляхом дисконтування різниці між усіма річними відпливами та припливами реальних грошей, які нагромаджуються протягом усього життя проекту.

2.Наступний метод — визначення внутрішньої норми дохідності (IRR) інвестицій — є одним із найважливіших для комерційних банків. Показник, який характеризує відносний рівень витрат (відсотки за позичковий капітал, плата за залучений акціонерний капітал та ін.), називається ціною за використаний (авансований) капітал (СС).

3. етод визначення строку окупності інвестицій. Якщо не враховувати фактор часу, то показник строку окупності інвестицій можна визначити за такою формулою:

ny = CI / Pс(4.5)

де ny — спрощений показник строку окупності; CI — розмір інвестицій; Pс — щорічний середній чистий прибуток.

Екзаменаційний білет № 5

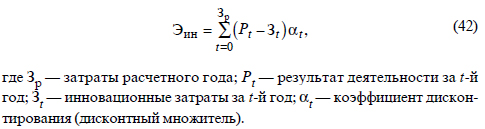

Показники загальної економічної ефективності інновацій

Для оцінки загальної економічної ефективності інновацій використовують систему показників: інтегральний ефект; індекс рентабельності інновацій; норма рентабельності; період окупності. Інтегральний ефект (Еін) - це різниця результатів та інноваційних витрат за розрахунковий період, приведених до одного року (як правило, початкового), тобто з урахуванням дисконтування результатів і витрат:

Показники економічної ефективності, враховують витрати і результати, пов´язані з реалізацією проекту, що виходять за межі прямих фінансових інтересів учасників інвестиційного проекту.

Витрати учасників інвестиційного проекту підрозділяються на первісні (капіталоутворюючі інвестиції), поточні і ліквідаційні, які здійснюються відповідно на стадіях будівництва, функціонування і ліквідації.

Оцінка майбутніх витрат і результатів при визначенні ефективності інвестиційного проекту здійснюється в межах розрахункового періоду, тривалість якого (обрій розрахунку) приймається з врахуванням:

• тривалості створення, експлуатації і (при необхідності) ліквідації об´єкта;

• середньозваженого нормативного терміну служби основного технологічного устаткування;

• досягнення заданих характеристик прибутку (маси і/чи норми прибутку і т.д.);

• вимог інвестора.

Економі́чна ефекти́вність — це вид ефективності, що характеризує результативність діяльності економічних систем (підприємств, територій, національної економіки). Основною особливістю таких систем є вартісний характер засобів (видатків, витрат) досягнення цілей (результатів), а в деяких випадках і самих цілей (зокрема, одержання прибутку).

Ефективність визначається відношенням результату (ефекту) до витрат, що забезпечили його отримання:

Економічна ефективність = прибуток/витрати

Економічна ефективність — досягнення найбільших результатів за найменших затрат живої та уречевленої праці. Економічна ефективність є конкретною формою дії закону економії часу. За капіталістичного способу виробництва узагальнюючий показник економічної ефективності — норма прибутку. Для народних підприємств у розвинутих країнах Заходу основною метою стає максимізація не прибутку, а чистого доходу на одного зайнятого, що не виключає необхідності використання показника норми прибутку. Конкретнішими показниками економічної ефективності є продуктивність і фондомісткість праці, фондовіддача і фондомісткість продукції, матеріаловіддача і матеріаломісткість продукції, економічна ефективність капітальних вкладень, нової техніки, енергомісткість продукції та ін.

2.Функції генерального підрядника.

Оцінка наявної документації та допоміжних даних, аналіз відповідності проекту нормативам та інструкціям, надання допомоги у отриманні необхідної документації та дозволів.

Підбір матеріалів та інших необхідних виробів для узгодження із замовником.

Формування загального графіку робіт на будові. Встановлення контрольних дат для етапів будівництва.

Залучення підрядників для проведення спеціальних робіт та постачальників матеріалів шляхом проведення тендерів та конкурсів, моніторингу цін.

Юридичний супровід взаємин із підрядниками та постачальниками, ведення взаєморозрахунків із ними.

Організація процесу будівництва, узгодження графіків роботи підрядник та субпідрядників, налагодження поставок необхідних матеріалів, залучення спеціальної техніки.

Постійний контроль за якістю виконуваних робіт, за графіками проходження процесів, аналіз операційних та інших витрат.

При необхідності залучаються вузькофахові спеціалісти та консультанти.

Підготовка необхідної документації для здачі об’єкту експлуатацію.

Генеральним підрядником є особа, яка прийняла на себе виконання робіт за договором підряду і яка залучила до їх виконання інших осіб (субпідрядників). Закон не виключає можливості передання субпідрядникам всього обсягу робіт зі збереженням за генпідрядником загальних функцій по керівництву й організації виконуваних робіт.