П21. Анализ величины в точке безубыточности. Содержание, особенности, направления использования.

Метод анализа безубыточности разработан 1930 г. американским инженером Юлтером Раутенштрахом

Провед. расчетов по методике маржинального анализа требует соблюд. ряда условий:

необходимость деления издержек на переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в пределах значимого объема производства (реализации) продукции, т. е. в диапазоне деловой активности организации, который установлен исходя из производственной мощности фирмы и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого периода времени, т. е. запасы готовой продукции существенно не меняются;

эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

пропорциональность поступления выручки объему реализованной продукции.

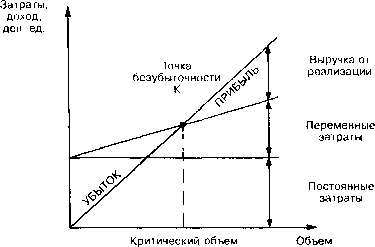

На графике изображены три главные линии, показывающие зависимость переменных, постоянных затрат и выручки от объема производства. Точка Охарактеризует объем производства, при котором величина выручки равна постоянным затратам. Поэтому точку К называют точкой критического объема производства.

К1. Предпосылки возникновения контроллинга.

Управление — это вид деятельности, направленный на решение проблем и организацию планомерного, целесообразного функционирования любого предприятия.

Возникновение контроллинга обусловлено следующими причинами:

неустойчивостью условий и характеристик внешней среды;

ростом объема информации и значимости информационного обеспечения текущих (оперативных) и стратегических (перспективных) решений;

усложнением системы управления;

повышением интернационализации рыночных отношений и предпринимательской деятельности;

потребностью практики в комплексной методической и инструментальной базах для поддержания основных функций менеджмента;

усилением функции координации в процессе подготовки, принятия и реализации предпринимательской деятельности.

Контроллинг — это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

К3. Контроллинг. Понятие, цели, задачи.

Контроллинг – это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Задачи контроллинга:

выявление проблем и корректировка деятельности предприятия до того, как эти проблемы перерастут в кризис; решение это задачи связано:

с определением фактического состояния предприятия и его структурных единиц;

с прогнозированием состояния и поведения экономики предприятия на заданный будущий момент времени;

с заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность предприятия в целом и его структурных единиц;

с обеспечением устойчивости производственно-финансового состояния предприятия при наступлении (достижении) предельных значений показателей;

с поиском слабых и узких мест деятельности предприятия;

задача контроля и регулирования;

информационное сопровождение процесса планирования; решение этой задачи связано:

с разработкой инструментов и методик планирования, контроля и принятия управленческих решений;

с предоставлением информации для лиц, принимающих решения;

с установлением возможных границ возможных отклонений;

с анализом причин и разработкой предложений по уменьшению отклонений;

с учетом и контролем затрат и результатов;

с мотивацией исполнителей.

Кроме того, служба контроллинга подготавливает предприятие к внезапным изменениям внешней среды и делает возможным подготовку к использованию будущих благоприятных условий, а также улучшает координацию действий в организации.

Таким образом, решение этих задач позволит обеспечить длительное и эффективное функционирование и развитие предприятия и его структурных единиц.