21 Кредитно-банковская система Совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Составная часть кредитной системы.

Включает центральный банк, сеть коммерческих банков, небанковских кредитных организаций и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Классическая банковская система включает следующие виды банков:

коммерческие,

сберегательные,

инвестиционные,

ипотечные,

специализированные,

банкирские дома, которые действуют в ряде западных стран.

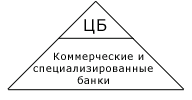

Банковская система состоит из банков двух уровней: центрального банка, выполняющего функции эмиссионного, и коммерческих и специализированных банков.

Кредитные функции - заключаются в выдаче различных ссуд. Банк использует денежные средства своих вкладчиков для выдачи ссуд. Банк должен держать определенную часть денег в резерве для оплаты текущих и сберегательных счетов. В процессе выдачи ссуд банки как бы "создают" новые деньги. То есть они увеличивают свои доходы, если проценты, получаемые по предоставляемым ими кредитам, превышают их процентные выплаты по привлеченным вкладам.

Инструменты кредитно-денежной политики:

Резервы. Они составляют определенную долю от депозитных вкладов. Банк должен хранить эти средства в федеральном резервном банке (ФРБ). Доля резервов контролируется ФРБ с целью регулирования денежной массы. Изменение резервных требований по отношению к коммерческим банкам используется как инструмент кредитно-денежной политики. При инфляции резервные требования повышаются, а следовательно банки не смогут выдавать так много ссуд, как раньше. В результате совокупные расходы в обществе сокращаются, и инфляция уменьшается.

Учетная ставка. Она представляет собой процентную ставку по кредитам, которые предоставляются ФРБ другим банкам. Увеличение учетной ставки уменьшает объем возможных кредитов, что вызывает увеличение банковского процента.

Операции на открытом рынке. Это деятельность по купле-продаже государственных облигаций, то есть обязательств государства как заемщика выплатить долг с процентами. Когда ФРБ продает облигации населению или банкам, то объем денег в обращении уменьшается. Эта политика направлена на сокращение инфляции.

Выборочный кредитный контроль. Он направлен на регулирование условий предоставления кредитов. Ослабление кредитного контроля ведет к увеличению денежной массы.

История развития банков Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой древности. Банковское дело существовало еще в Вавилонии в VIII веке до н.э. Вавилонским купцам был даже известен банковский билет, называвшийся гуду (hudu) и имевший обращение наравне с золотом.

Во времена Птолемеев, во II ст. до н.э. в Фивах (Большом Диесполисе), Гермонтисе, Мемфисе и Сиене существовали "царские банки", управляемые трапезитами, в которые стекались разные государственные сборы, доходы с государственных фабрик и которые за счет государства производили различные платежи, напр., выдачу жалованья солдатам.

В Средние Века из-за разнообразия местных монетных систем был развит промысел менял. Затем им начали давать на хранение денежные капиталы и поручалось производство платежей. Лавки менял располагались на рыночных площадях, где у стола (banco), покрытого зеленым сукном, они вели свою торговлю.

В Генуе кредиторы, давшие кредит правительству Генуэзской республики в связи с войной с Алжиром и Тунисом относится к 1148 г., составили товарищество, которому республика передала сбор некоторых налогов для обеспечения процентов и погашения займа. Затем этот способ повторялся при следующих займах; таким образом возникло множество товариществ, называвшихся compère, или scritte, капитал которых составлялся из паев (luogo).

Англичанин Вильяма Петерсон, исходя из тщательно скрываемого от всех факта, что в Амстердамском банке находилась в наличности лишь около четверти всех вверенных ему вкладов, пришел к мысли, что вовсе не требуется полного покрытия звонкой монетой всех обязательств, выпускаемых банком. Он предложил проект Банка Англии, основной капитал которого помещался бы в государственных процентных бумагах, служащих обеспечением его кредитных операций.

22 К системе кредитно-финансовых институтов относятся: -инвестиционные банки, занимающиеся эмиссионно - учредительской деятельностью, то есть проводящие операции по выпуску и размещению на фондовом рынке ценных бумаг, получая на это доход. Они не имеют права принимать депозиты и привлекают капиталы, как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. На сегодняшний день в России они немногочисленны. -обширная группа сберегательных учреждений, занимающая важное место в кредитной благодаря привлечению мелких сбережений и доходов, которые иначе не смогут функционировать как капитал. -страховые компании, для которых характерна специфическая форма привлечения средств - продажа страховых полисов. Полученные доходы, они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги. -пенсионные фонды, которые различаются по организации, управлению и структуре активов. Так, имеются застрахованные пенсионные фонды, (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности - банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсии выплачиваются из текущих поступлений и доходов) и многие другие. -инвестиционные компании, размещающие среди мелких держателей свои обязательства (акции) и использующие полученные средства для покупки ценных бумаг народного хозяйства.

23 Комме́рческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции)[

Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой. Эпитет «коммерческий» в отношении банка условен, потому что означает, что главной целью деятельности организации является получение прибыли. В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.