1. В русле приведенных выше определений можно сформулировать основную цель управления финансами предприятия – финансового менеджмента, как максимизацию достояния собственника фирмы, или, что то же самое, как максимизацию рыночной стоимости собственного капитала фирмы. Для акционерной компании цель финансового менеджмента будет формулироваться, как максимизация рыночной стоимости долевых ценных бумаг – акций фирмы.

2. Свои устремления необходимо сделать измеряемыми с помощью количественных индикаторов, привязанных к созданию стоимости. Некоторые компании выбирают в качестве такого индикатора курс своих акций, обещая, скажем, удвоить его в течение трех, четырех или пяти лет. Другие предпочитают сформулировать задания по ключевым факторам создания стоимости, выразив их в различных показателях — финансовых (допустим, прибыль до вычета процентов и налогов) или нефинансовых (к примеру, количество клиентов). Свои устремления необходимо сделать измеряемыми с помощью количественных индикаторов, привязанных к созданию стоимости. В качестве таких индикаторов возможны: курс своих акций, прибыль до вычета процентов и налогов, количество новых акционеров и партнеров.

При разработке целевых индикаторов Компании следует учитывать отраслевую специфику, чтобы, во-первых, выявить реальные возможности соответствующих рынков, во-вторых, определить, на что способны конкуренты. Целевые индикаторы следует устанавливать, исходя из ожиданий финансового рынка, на основе изучения аналитических отчетов, а главное с помощью метода обратного расчета цены акций (т.е. привести к текущему моменту ожидания будущего роста и рентабельности инвестирования капитала, заложенные в цену акций).

Для максимизации своей стоимости, Компания, прежде всего, должна выяснить, насколько нынешняя совокупность всех её бизнес-направлений способствует достижению этой цели. Формирование корпоративного портфеля не будет сводиться только лишь к финансовым операциям, поскольку акционеры способны самостоятельно покупать и продавать акции разных фирм, выбирая предпочтительное для них соотношение доходности и риска. Формирование портфеля - это комплекс действий, включающий в себя реализацию стратегических преимуществ корпорации, неотступный поиск возможностей повышения эффективности и управление непрерывным ростом Компании.

Выделение корпоративных подразделений в самостоятельные фирмы и реализация активов путем их продажи должны получить всё большее распространение. Каждой из компаний (аффилированных структурных подразделений) необходимо будет разработать обоснование, в соответствии с которым те или иные направления бизнеса будут по-прежнему оставаться в её собственности.

Задача, которая стоит перед нашей Компанией, заключается в следующем - создавать дополнительную стоимость сверх суммы стоимостей их составных частей (извлечение выгод из диверсификации).

3. Управление по Центрам ответственности

Современная практика управления предприятием наработала ряд весьма эффективных подходов к организации планирования, контроля и учета результативности деятельности как предприятия в целом, так и отдельных направлений его деятельности. В наиболее распространенном варианте компания для целей управления и контроля подразделяется на ряд сегментов - "центров ответственности" - в качестве которых могут выступать отделы, департаменты, заводы, территории, подразделения и др. Идея состоит в том, чтобы оценивать и контролировать эффективность отдельных функциональных подразделений и направлений деятельности, рассматривая каждое из последних, как отдельный "бизнес", потребляющий услуги первых. При этом деятельность менеджера, руководящего каждым из центров ответственности, оценивается строго в соответствии с факторами, находящимися под контролем последнего1. Подобный подход требует наличия весьма продвинутой системы управленческого учета и контроля.

Функциональные подразделения предприятия, не вовлеченные непосредственно в процесс генерирования выручки, обычно относят к так называемым "центрам затрат". В качестве примера могут быть приведены такие службы, как отдел снабжения, бухгалтерия, складские службы и пр. Руководитель такого центра отвечает, главным образом, за понесенные его подразделением издержки. При этом критерием эффективности управления вовсе не выступает минимизация издержек: "удешевление" деятельности центра затрат любыми средствами неминуемо скажется на качестве его услуг, поставляемых другим подразделениям. Философия функционирования центра затрат может быть определена, как адекватное обслуживание других структурных подразделений фирмы при разумно низких издержках.

Более сложными для управления и контроля являются подразделения, вовлеченные в генерацию доходов ("центры прибыли"): здесь менеджеры отвечают не только за издержки, но и выручку от реализации (главным образом услуг). Подобные "продажи" часто носят внутрифирменный характер: услуги ремонтных, компьютерных, информационных и пр. служб рассматриваются, как "товар", поставляемый одними центрами управления другим в пределах одного юридического лица. Не исключена и ситуация, когда в подобный центр объединены несколько юридических лиц, связанных отношениями собственности, которые реализуют свою продукцию друг другу2.

Наиболее сложными являются случаи, когда центрами ответственности являются так называемые "инвестиционные центры". К критерию доходности здесь добавляется критерий рентабельности активов: менеджер отвечает не только за доходы и расходы своего центра ответственности, но и эффективное использование активов. В качестве меры эффективности обычно используются такие показатели, как ROI ("доход на инвестиции"), или их аналоги, в том числе рассчитанные по данным управленческой отчетности. Инвестиционные центры в наибольшей степени соответствуют идее подразделения организации на ряд сегментов, ведущих свой бизнес "самостоятельно". Воплощение такого подхода к управлению требует дополнительных организационных усилий и затрат. Последние, однако, окупаются возросшими возможностями руководства компании оценивать экономическую эффективность различных направлений деятельности и степень достижения поставленных целей. Этому в частности способствует то обстоятельство, что оценка различных сегментов организации на процентной основе позволяет лучше сравнивать их эффективность. В современных условиях для оценки эффективности функционирования инвестиционных центров весьма широко используется показатель EVA – экономической добавленной стоимости.

4. По мере увеличения размеров фирмы все более очевидной становится проблема разделения функций собственника и менеджера, что не может не влиять на достижимость целей корпоративного управления. Делегирование собственниками управленческих и контрольных функций наемным менеджерам лежит в основе так называемой агентской теории, предметом которой является анализ возникающего при этом конфликта интересов и сопутствующих ему издержек. Принято выделять следующие основные типы потенциальных конфликтов:

Менеджеры могут использовать ресурсы своих предприятий для потребления дополнительных благ либо инициировать корпоративные слияния, отнюдь не продиктованные интересами собственников.

Интересы собственников и менеджеров характеризуются различными временными горизонтами: менеджеры более склонны принимать краткосрочные проекты, характеризующиеся быстрой отдачей, в противоположность более долгосрочным проектам, максимизирующим достояние собственников.

Наконец, оценка риска и реакция на риск со стороны менеджеров и собственников могут также отличаться.

5. Концепция временной ценности (стоимости) денег. Концепция утверждает, что денежная единица сегодня и денежная единица той же номинальной стоимости, ожидаемая к получению через некоторый промежуток времени, неравноценны. Формально эту концепцию можно выразить через формулу математического дисконтирования3:

PV = FV /(1+r),

или, если до получения платежа осталось n периодов:

PV = FV /(1+r)n,

где через PV обозначена текущая (дисконтированная) стоимость будущего денежного потока; через FV – будущая (наращенная) стоимость текущего денежного потока.

Основными причинами, вследствие которых текущая и будущая стоимости денежного потока никогда не могут совпасть, являются инвестиционных риск, понимаемый, как неопределенность, связанная с получением денежной суммы в будущем; упущенная выгода от неинвестирования имеющихся сегодня средств, и, наконец, присутствующая практически в любой экономике инфляция.

Концепция (гипотеза) позитивной (прямо пропорциональной) зависимости между инвестиционным риском и ожидаемым от инвестиции доходом. Другими словами эту гипотезу можно сформулировать, как гипотезу несклонности инвесторов к риску: за более высокий риск, ассоциируемый с инвестицией, инвесторы объективно ожидают более высокую доходность. Именно эта концепция, как уже упоминалось выше, позволяет формулировать практически любую из задач, стоящих перед финансовым менеджментом, не в терминах максимизации дохода (прибыли), а как достижение компромисса между доходностью (экономической эффективностью) и риском, ассоциируемым с конкретным инвестиционным или финансовым решением.

6. В соответствии с концепцией (гипотезой) информационной эффективности рынка .. любая новая информация по мере ее поступления мгновенно отражается на ценах на акции или другие финансовые активы. Кроме того, время поступления информации и степень ее важности заранее предсказать также невозможно.

Достижение информационной эффективности рынков возможно лишь при выполнении ряда условий, в том числе достаточно жестких.

.

Несмотря на очевидные ограничения, гипотеза эффективности финансовых рынков имеет важный для практики вывод: на эффективном рынке не существует и не может существовать научно обоснованных методов формирования инвестиционного портфеля, позволяющих при заданном уровне риска регулярно извлекать более высокую, чем среднерыночная доходность. Оценка же степени эффективности рынка и интерпретация поступающей ко всем в равной мере информации представляют собой уже искусство управления инвестициями.

Тесно связана с предыдущей концепция асимметричной информации, которая гласит, что отдельные категории лиц могут по определению владеть информацией, недоступной в равной мере остальным участникам рынка. Важность этой концепции заключается в том, что определенная степень информационной асимметрии рынку показана: именно убеждение участника рынка в том, что он владеет определенной информацией или методами ее интерпретации, недоступными другим участниками рынка, активизирует операции на рынке капиталов. С другой стороны, информационная симметрия, близкая к абсолютной, равно, как и высокая степень информационной асимметрии угнетают рынок. В первом случае это происходит из-за того, что чистая дисконтированная доходность замены одной инвестиции на другую стремится к нулю; во втором – из-за запретительно высоких рисков, ассоциируемых с информационно непрозрачным рынком.

7. Эффективность рынка — это рынок, на котором цена ценных бумаг мгновенно реагирует на новую информацию. В зависимости от характера этой информации различают слабо эффективный, квазиэффективный и сильно эффективный рынки.

Информационная система, которая, получив данные о финансовом состоянии на рынке, способна быстро переработать ее и выдать новую информацию о рыночных ценах — вот что такое финансовый рынок. Реакция рынка на информацию, поступающую к нему, заключается в изменении курса ценных бумаг. По крайней мере именно такой реакции ожидают от него все участники рыночных отношений, компании, специализирующиеся на предоставлении брокерских услуг на биржевом рынке. Приняв поступившую информацию, рынок должен в кратчайшие сроки, практически мгновенно, довести до всех причастных к нему субъектов новые котировки акций всех компаний, как разорившихся, так и активно действующих. Такое быстрое отражение цен на рынке позволяет соблюдать равенство рыночной цены акции ее внутренней стоимости. При этом нет возможности приобрести ценные бумаги дешевле, а продать дороже, так как есть ее настоящая, справедливая (внутренняя) цена. В этом и проявляется абсолютная эффективность рынка, заключающаяся в том, что используя информацию, нельзя при покупке и продаже ценных бумаг получить сверхприбыль. Из-за такой узкой направленности финансовый рынок и считается очень неэффективным и несовершенным.

Выделяют три формы эффективности рынка:

слабая форма эффективности (weak-form efficiency) - в стоимости ценных бумаг полностью отражена прошлая информация;

средняя форма эффективности (semistrong efficiency) - в стоимости ценных бумаг полностью отражена публичная информация;

сильная форма эффективности (strong efficiency) - в стоимости ценных бумаг отражена вся информация.

Инф.эфф. Их всего вышесказанного следует простой вывод: если рынок является информационно эффективным, то рыночная цена учитывает некоторую информацию, использование которой трейдером не приведет к получению дополнительной прибыли.

Операционная эффективность – это организация деятельности предприятия наиболее оптимальным образом в рамках существующей стратегии.

Проекты по увеличению операционной эффективности включают в себя построение оптимальной схемы ведения бизнеса, а также увеличение эффективности каждого бизнес-процесса в отдельности. Работа в этом направлении приведет к увеличению всех ключевых показателей эффективности (KPI), т.е. к увеличению прибыли компании, сбыта (розничных или оптовых продаж), снижению издержек, повышению производительности труда и улучшению качества выпускаемой продукции

эффективность распределения ресурсов - уровень организации экономики, при котором общество извлекает максимум полезности из имеющихся ресурсов и технологий, и уже невозможно увеличить чью-либо долю в полученном результате, не сократив другую. В такой ситуации общество находится на границе полезности-возможности. Степень эффективности распределения ресурсов, определяется не желаниями и намерениями производителя, а запросами потребителей. Наиболее эффективным способом распределения ресурсов будет тот, который в наибольшей степени соответствует действительным потребностям покупателей.

8. Концепция альтернативных издержек утверждает, что любое управленческое решение связано с отказом от какого-то альтернативного варианта, также имеющего стоимостную оценку. Финансовые последствия принятия альтернативного решения (например, потенциальный чистый доход от альтернативного использования тех или иных активов) должны обязательно приниматься во внимание и рассматриваться в ходе анализа., как затраты.

Концепция стоимости капитала утверждает, что каждый источник долгосрочного финансирования4 имеет свою стоимость, представляющую собой выраженное в относительной (процентной) форме вознаграждение поставщика капитала за использование принадлежащих ему средств. Очевидно, что разные уровни риска, ассоциируемые с различными по своей правовой природе, формам и срокам привлечения источникам финансирования, будут отражаться и в различной стоимости этих источников.

\

9. Долговые ценные бумаги обычно дают право их владельцам на присвоение твердого, фиксированного дохода – процентной ставки и на возврат суммы, переданной ими в долг к определенному сроку. К долговым ценным бумагам относятся облигации, казначейские обязательства государства, депозитные (сберегательные) сертификаты и векселя.

Долевые ценные бумаги – акции представляют долю их владельцев в реальной собственности. Доход, получаемый владельцем акций, называется дивидендом

Конвертация – это преобразование ценных бумаг одного типа или категории в ценные бумаги другого типа или категории, производящееся по решению высшего органа управления эмитента или в соответствии с проспектом дополнительного выпуска (ФЗ РФ от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах").

Конвертация (ценных бумаг) — это операция по обмену на размещаемые (либо на находящиеся в обращении) ценные бумаги ранее размещённых ценных бумаг того же эмитента с погашением последних.

Консолидация также представляет собой случай конвертации акций в акции с большей номинальной ценой без изменения размера уставного капитала акционерной компании.

В соответствии с пунктом 1 статьи 74 Федерального закона “Об акционерных обществах” решение о консолидации размещенных акций акционерного общества (АО) (т.е. решение о размещении ценных бумаг при консолидации) может быть принято только общим собранием акционеров этого акционерной компании

Дробление акций представляет собой случай конвертации акций в акции с меньшей номинальной ценой без изменения размера уставного капитала акционерного общества (АО).

В соответствии с пунктом 2 статьи 74 Федерального закона “Об акционерных обществах” решение о дроблении размещенных акций акционерной компании (т.е. решение о размещении ценных бумаг при дроблении) может быть принято только общим собранием акционеров этого акционерного общества (АО).

10. С точки зрения управления финансами наиболее важное значение имеет выделение долевых и долговых ценных бумаг. Помимо различий чисто правовой природы (если первые представляют собой свидетельства участия их владельцев в собственном капитале организаций, то вторые удостоверяют отношения кредитования), наиболее существенными являются отличия финансового характера: владение долевыми ценными бумагами, в частности обыкновенными акциями, предполагает получение дохода на сделанные инвестиции по остаточному принципу, после удовлетворения фиксированных требований, в то время, как кредиторы имеют право на получение фиксированного дохода5 вне зависимости от результатов хозяйственной деятельности эмитента. Именно в соответствии с финансовыми характеристиками привилегированные акции обычно рассматривают совместно с инструментами кредитования – облигациями.

11. Весьма важное значение с точки зрения финансового менеджмента имеет также подразделение финансовых инструментов на первичные и производные (деривативы). Необходимость подобного подразделения обусловлена различием функций, выполняемых этими группами финансовых инструментов: если первичные финансовые инструменты (акции, облигации и др.) выполняют функцию инструмента финансирования, то производные (форварды, фьючерсы, опционы и др.) выполняют функцию инструмента снижения финансовых (курсовых, процентных, валютных, ценовых) рисков. Снижение неопределенности (риска), в соответствии с базовыми концепциями финансового менеджмента имеет следствием снижение ожидаемой доходности инвесторов, то есть стоимости финансовых ресурсов для предприятий. В правовом плане принципиальное отличие первичных финансовых инструментов от производных может быть сформулировано следующим образом: производный инструмент представляет собой срочный контракт на покупку и/или продажу финансового или материального актива. В чисто финансовом плане отличие первичных и производных инструментов обусловлено характером зависимости цены инструмента от рыночной цены ресурсов (базовых активов), на которые этот инструмент предоставляет права. Если рыночная цена первичного инструмента зависит непосредственно от рыночной цены базового актива (ресурса), то стоимость производного инструмента зависит от скорости изменения рыночной цены базового актива (собственно отсюда и следует название производных инструментов).

13. Финансовая отчётность — совокупность показателей учёта, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчетный период[1]. Финансовая отчётность представляет из себя систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в ее финансовом положении и составляется на основе данных бухгалтерского учета[2]. Основными пользователями финансовой отчетности являются государственные органы, собственники, администрация компании, кредиторы, инвесторы, внешние аудиторы, контрагенты, вышестоящие организации. Государственным органам финансовая отчетность нужна для контроля за качеством информации, соблюдением норм, стандартов и правил финансовой, производственной, предпринимательской деятельности, правильности налоговых выплат, для организации общегосударственного статистического учета и т.д. Собственники заинтересованы в отчетности прежде всего для оценки эффективности использования капитала и принятия в случае необходимости соответствующих мер. Администрации предприятия отчетность требуется в целях осуществления управленческого учета, финансового анализа, планирования и прогнозирования, контроля за структурными подразделениями, службами и исполнителями. Она также нужна для создания благоприятного впечатления о предприятии у кредиторов и инвесторов. Финансовая отчетность также нужна для работы с контрагентами - поставщиками и потребителями продукции, в том числе с кредиторами предприятия. Фирмам для корректировки собственной политики и разработки прогнозов также требуются финансовые данные финансовой отчетности конкурентов.

Управленческая отчетность — внутренняя отчетность, т. е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам Основными пользователями управленческой отчетности являются:

• менеджеры всех иерархических уровней предприятия;

• персонал коммерческой организации.

18. Для купонных облигаций основным является показатель доходности к погашению (YTM - yield to maturity). Указанный показатель применяемый, как это следует из названия, только к срочным (погашаемым) облигациям, определяется как процентная ставка, при которой дисконтированная стоимость всех будущих купонных выплаты по облигации, а также ее номинальной стоимости равна ее текущей рыночной цене. При этом предполагается, что все получаемые купонные платежи могут быть реинвестированы с нормой прибыли, равной этому самому показателю доходности. Показатель текущей доходности для купонной облигации рассчитывается как отношение годового купонного дохода к ее текущей рыночной цене.

22. Основными допущениями, положенными в основу модели САРМ, являются (приводятся по [Бригхем, Гапенски] и [Levy, Sarnat]):

Основной целью каждого инвестора (который предполагается несклонным к риску) является максимизация возможного прироста своего достояния на конец планируемого периода; при этом инвестиционные решения основываются на использовании правила достижения компромисса между ожидаемым доходом и риском, измеренным при помощи среднего квадратичного отклонения

Все инвесторы могут получать и выдавать неограниченные по размерам ссуды по некоторой безрисковой процентной ставке rf; ограничений на "короткие продажи" любых активов не существует (под "короткими продажами" понимается продажа покупателем акций, которыми он не владеет, с целью их последующего выкупа по более низкой цене)

Все инвесторы имеют одинаковые ожидания относительно дохода, дисперсии и ковариации активов. Другими словами, можно сказать, что все инвесторы находятся в равных условиях в плане доступа к информации, необходимой для принятия инвестиционных решений

Все активы абсолютно делимы и совершенно ликвидны (то есть, всегда могут быть проданы на рынке по существующей цене)

Трансакционнные издержки и налоги игнорируются

Все инвесторы принимают цену как экзогенно заданную величину (то есть, предполагают, что сделки с ценными бумагами не влияют на уровень цен последних)

Количество всех финансовых активов заранее определено и фиксировано

Инвестиционный горизонт постоянен для всех инвесторов (то есть, все инвестиционные решения принимаются в определенный момент времени, а инвестиции делаются на один и тот же период).

Перечисленные допущения являются весьма жесткими и неосуществимыми на практике. Последующий анализ применимости модели САРМ (проведенный, главным образом, в условиях американского фондового рынка) позволил несколько ослабить строгость некоторых из этих допущений. Тем не менее, вывод о степени применимости данной модели лежит в области эмпирических исследований [Бригхем, Гапенски].

Сделанные допущения позволят построить равновесную (то есть, устанавливающую равновесие между риском и ожидаемым доходом на инвестиционный актив) модель рынка капиталов. Само использование термина равновесный применительно к рынку, на котором цены непрерывно изменяются, может вызвать внутренний протест. Для разрешения кажущегося противоречия полезно использовать аналогию анализируемого явления с погоней собак за механическим зайцем на собачьих бегах [Levy, Sarnat]: "равновесие" достижимо, только если одна из собак настигнет зайца, но этого никогда не случается. Однако, осознание существования зайца (равновесие!) позволяет объяснить (и даже предсказать) поведение собак, в противном случае труднообъяснимое.

23. Формулы оценки финансовых активов как дисконтированной стоимости будущих денежных потоков, как было показано в предыдущем разделе, базируются на использовании некоторой ставки дисконтирования. Именно величина последней и определяет в значительной степени оценочную стоимость актива. Установление зависимости между уровнем риска, присущим конкретному инвестиционному активу и ожидаемой доходностью и составляет, таким образом, задачу, разрешить которую призвана рассматриваемая модель. Рассмотрение модели САРМ (читается кяпэм) именно в курсе финансового менеджмента обусловлено тем обстоятельством, что подобная модель необходима при управлении финансами предприятия как инструмент анализа при принятии инвестиционных решений, максимизирующих ожидаемый доход при заданном уровне риска. Используя модель САРМ, следует, однако, иметь в виду, что, как и любая другая модель, она является лишь приближением реальной действительности, которое лишь с определенной долей условности отражает реальную ситуацию на фондовом рынке. Современная финансовая наука наработала и другие подходы к оценке зависимости между риском и ожидаемой доходностью, в частности теорию арбитражного ценообразования С.Росса.

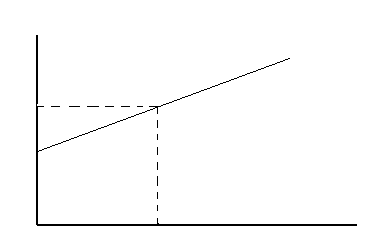

24. В наиболее продвинутых курсах финансового менеджмента до введения концепции коэффициента Бета (β) и линии рынка ценной бумаги принято вводить в рассмотрение понятие линии рынка капитала. Не углубляясь в теорию инвестирования, ограничимся лишь ее аналитической формулой, графической иллюстрацией (рис. 3.5) и экономической интерпретацией.

Линия рынка капитала представляет собой графическое изображение линейной зависимости между ожидаемой доходностью инвестиционного портфеля řp с одной стороны, и мерой портфельного риска – стандартным отклонением σp, с другой:

řp

řm

rf

Рис. 3.5. Линия рынка капитала

Сама зависимость имеет вид:

řp = rf + řm - rf σp. (3.11)

σm

В этом уравнении через řm обозначен ожидаемый доход рыночного портфеля, в то время как ожидаемая доходность řp относится к так называемому эффективному портфелю, обеспечивающему максимальную ожидаемую доходность при любом уровне риска или минимальный уровень риска при любой ожидаемой доходности (подробнее эффективные инвестиционные портфели будут рассмотрены ниже).

Читателю, знакомому с началами аналитической геометрии, уравнение (3.11) напомнит уравнение прямой с угловым коэффициентом. При этом наклон прямой (тангенс угла наклона) определяется отношением премии за рыночный риск (řm - rf) к стандартному отклонению рыночного портфеля σm. Очевидно, что чем большую премию за риск ожидает инвестор, тем большую величину имеет разность (řm - rf), и тем, соответственно, больше угол наклона линии рынка капитала к горизонтальной оси.

25. Таким образом, β-коэффициент служит мерой недиверсифицируемой составляющей риска, показывая, насколько рыночная риск-премия увеличивает уровень риска конкретной ценной бумаги по сравнению с безрисковым активом. Чем выше коэффициент β, тем выше уровень системного риска и, соответственно, выше уровень ожидаемой на эту ценную бумагу доходности. Другими словами, чем лучше конкретная ценная бумага ко-вариирует с рыночной доходностью, тем выше будет ожидаемый на нее доход, определяемый в процессе рыночного ценообразования на данную бумагу.

при βi = 0 (для безрисковой ценной бумаги). Этой точке пересечения соответствует безрисковая ставка доходности rf . Соответственно вклад i-той ценной бумаги в суммарный риск рыночного портфеля равен нулю. Если βi = 1, то инвестиционный актив имеет такой же уровень риска, как и рыночный портфель. Наклон линии рынка ценной бумаги характеризует степень склонности (а, точнее, несклонности) инвесторов к риску в конкретных экономических условиях.

29. В качестве инструмента формирования капитала, предоставленного собственником для осуществления уставных целей предприятия выступают, для акционерных обществ, долевые ценные бумаги, или акции. На момент создания акционерного предприятия акции являются главным инструментом его финансирования. Акция есть ценная бумага, свидетельствующая об участии ее владельца в собственном капитале предприятия [Ковалев] (более развернутые определения можно найти в нормативных документах). Акции выпускаются только негосударственными предприятиями и не имеют установленных сроков обращения. Общество может выпустить привилегированные акции с долей участия. Такие акции дают владельцу право не только на фиксированный дивиденд, установленный при выпуске, но и на дополнительный дивиденд, если дивиденд по обыкновенным акциям по итогам года превысит некоторое значение.

Возможны привилегированные акции с плавающей ставкой дивиденда, привязанной к доходности каких-либо широко распространенных ценных бумаг (например, государственных).

30. Ссудное и арендное финансирование

Как уже отмечалось выше, предоставление долгосрочных ссуд банками и другими финансовыми организациями под фиксированную ставку стало достаточно редким явлением даже для более стабильных зарубежных финансовых рынков. Однако это вовсе не исключает долгосрочного банковского кредитования: просто ссуды предоставляются под ставку, представляющую собой сумму некоторой плавающей ставки (например, LIBOR; FIBOR, MIBOR и др.) и риск-премии, отражающей оценку кредитором уровня рисковости конкретного заемщика. Часто используемая при предоставлении рублевых ссуд в качестве "плавающей составляющей" ставка рефинансирования Центрального Банка России в такой роли менее уместна, так как представляет собой не столько рыночный индикатор, сколько инструмент монетарного регулирования.

По сравнению с долговыми ценными бумагами, срочные ссуды имеют ряд преимуществ, в некоторых случаях компенсирующих их основные недостатки. Это, в первую очередь, большая оперативность в привлечении средств, большая гибкость и существенно более низкие фиксированные издержки6. Гибкость такого инструмента финансирования, как срочные ссуды, связана прежде всего с тем, что при необходимости изменения, скажем, условий кредитования, необходимо договариваться с одним кредитором, а не с множеством держателей облигаций, что намного сложнее. Более низкие относительные издержки связаны с необходимостью регистрации эмиссионных долговых ценных бумаг и использованием услуг финансовых посредников – андеррайтеров. Последнее становится экономически оправданным лишь когда сумма займа достаточно велика, чтобы сделать сопутствующие фиксированные издержки достаточно низкими в расчете на единицу привлекаемых средств. Наконец, для многих мелких фирм облигационные кредиты являются просто недоступными.

Во многих случаях в качестве обеспечения срочных ссуд используются те или иные активы фирмы (оборотные или внеоборотные), а также устанавливаются ограничения на выплату дивидендов, устанавливаются минимальные размеры чистых активов, собственных оборотных средств и других показателей ликвидности и финансовой устойчивости.

Более подробно финансовая природа решений, связанных с привлечением заемных средств, рассматривается в фундаментальных курсах корпоративных финансов и финансовых рынков.

В современных условиях существует весьма эффективная альтернатива приобретению предприятием капитальных активов в собственность – долгосрочная (финансовая) аренда или лизинг. В отличие от обычной аренды (например, офисного помещения), финансовая аренда (лизинг) представляет собой форму заемного финансирования, при которой кредитование осуществляется не денежными средствами, а имуществом. Многие крупнейшие производители оборудования и средств транспорта одновременно являются и крупнейшими арендодателями своей продукции. В то же время многие, в том числе крупные, компании арендуют основные средства вместо того, чтобы приобретать их. В российской практике сложилась (в том числе и в нормативных документах) некоторая путаница с использованием терминов аренда и лизинг. В частности, термин лизинг (финансовый лизинг) применяется к некоторым частным случаям аренды, которые, собственно, и представляют собой косвенные формы финансирования (в отличие от обычной краткосрочной аренды). Зарубежная практика учета и регулирования лизинговых операций является весьма глубоко разработанной. На основе ряда критериев лизинг квалифицируют либо как капитальный, либо как оперативный (производственный). Соответственно, различным является и отражение соответствующих операций в учете. Подробное рассмотрение лизинговых операций выходит далеко за пределы данного курса. Детальный анализ учетных трактовок лизинга можно найти в фундаментальных трудах по финансовому учету [Kieso, Weygandt]. Анализ лизинговых операций с точки зрения их финансовой эффективности (по сравнению, например, с приобретением капитальных активов в кредит) можно найти в большинстве продвинутых курсов финансового менеджмента и корпоративных финансов [Брейли, Майерс], [Бригхем, Гапенски], [Ван Хорн], [Levy, Sarnat] и др., а также в монографиях. Соответствующие расчеты выходят за пределы базового курса финансового менеджмента. Учет и нормативное регулирование финансового лизинга в российской практике несколько отличны от принятых в большинстве развитых стран, что затрудняет применение данного способа финансирования в России [Прилуцкий].

Классический лизинг предусматривает участие в нем трех сторон: лизингодателя; лизингополучателя; продавца (поставщика) имущества. Суть лизинговой операции заключается в следующем: лизингополучатель выбирает продавца, располагающего необходимым ему имуществом и обращается в лизинговую компанию (лизингодатель), которая приобретает это имущество в собственность и передает его лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. По окончании срока действия договора в зависимости от его условий имущество возвращается лизингодателю или переходит в пользование лизингополучателя7. Состав участников сделки сокращается до двух, если продавец и лизингодатель или продавец и лизингополучатель являются одним и тем же лицом. В случае реализации дорогостоящих проектов число участников сделки может увеличиваться за счет привлечения лизингодателем к сделке дополнительных источников финансовых средств (банков, страховых компаний, инвестиционных фондов и пр.).

Подробные схемы лизинговых сделок и финансовых потоков, с ними связанных, можно найти в специальной литературе [Прилуцкий]. Остановимся подробнее на характерных признаках лизинговой сделки, отличающей ее от обычной краткосрочной аренды или покупки с рассрочкой платежа, а также на преимуществах и недостатках лизингового финансирования.

Основное отличие лизинговой операции от обычной аренды с финансовой точки зрения следующее: если арендная плата определяется прежде всего уровнем спроса и предложения, то лизинговые платежи рассчитываются с учетом необходимости возмещения лизингодателю как стоимости лизингового имущества, так и процентов по кредиту, то есть непосредственно зависят от уровня процентных ставок.

Необходимость разграничения лизинговых сделок от покупок имущества в рассрочку в практике развитых экономик обычно возникает прежде всего перед налоговыми органами: если лизинговые платежи непосредственно уменьшают налогооблагаемую прибыль, то капитальные активы, приобретенные с отсрочкой платежа, оплачиваются из чистой прибыли предприятия, а затем амортизируются. Налоговые последствия могут в этих случаях заметно отличаться. Одним из характерных признаков лизинговой сделки является наличие вторичного рынка для объекта лизинга (например, транспортного средства). Если сделка заключена в отношении уникального оборудования, весьма низколиквидного на вторичном рынке, то под лизингом вероятнее всего маскируется сделка купли-продажи. Аналогичное сомнение возникает, если "договор лизинга" содержит требование выплаты лизинговых платежей независимо от того, что случится в будущем с лизинговым имуществом либо с самим лизингодателем.

Тем не менее, лизинг капитальных активов предоставляет участникам сделки ряд существенных преимуществ:

Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, т.к. за лизингодателем сохраняется право собственности на переданное имущество. Соответственно, более низкий уровень риска должен выразиться в более низких процентных ставках по кредиту;

Для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, так как имущество не приобретается, а берется во временное пользование8;

Лизинговые платежи относятся на издержки производства и обращения лизингополучателя, соответственно снижая налогооблагаемую прибыль;

Лизингодатель может иметь налоговые и амортизационные льготы, которыми он может "поделиться" в виде уменьшения лизинговых платежей с лизингополучателем;

Производитель имущества получает дополнительные возможности для сбыта своей продукции.

В то же время лизинг отнюдь не представляет собой панацею от нехватки долгосрочных инвестиционных ресурсов. Лизинговому финансированию присущ ряд недостатков и ограничений. В частности, на лизингодателя ложится риск быстрого морального старения имущества, а для лизингополучателя стоимость лизинга имущества в конечном счете может оказаться выше, чем стоимость его покупки в кредит.