1.3 Расчёт затрат на оплату труда

На предприятии предусмотрены 2 формы оплаты труда:

- Сдельная форма оплаты труда производственных рабочих применяется при возможности количественного измерения результатов труда, зависимости этих результатов от самого рабочего, преобладании ручных или машинно-ручных процессов, возможности текущего контроля качества продукции самим рабочим, устойчивом спросе на продукцию.

- Повременная форма оплаты труда предусматривает оплаты труда в соответствии с величиной отработанного времени по данным табельного учета и тарифной ставкой, учитывающей сложность выполняемых работ вне зависимости от объемных показателей работы. При этой форме оплаты основное внимание уделяется качеству работы.

Расчет месячной заработной платы начинаем с расчета заработной платы основных рабочих. Месячная заработная плата основных рабочих односменной организации работ по i-ому изделию определяется по формуле:

![]() ,

,

где Ni – количество i-го изделия выпускаемого за год, ti – трудоемкость единицы i-го изделия, Pчi - часовая тарифная ставка основных рабочих, по i-му изделию.

Средняя месячная заработная плата по предприятию одного основного рабочего определяется по формуле:

,

,

где ЧО – списочная численность основных рабочих.

М

Pз.о.р.i

=

3,52*50*23000

=337333,34 руб.

12

есячная заработная плата основных

рабочих по изделию А:

Месячная заработная плата основных рабочих по i-ому изделию представлена в таблице4.

таблица 4. Месячная заработная плата основных рабочих для односменной организации

Месячная заработная плата основных рабочих по |

Изделию А, руб. |

Изделию В, руб. |

Изделию С, руб. |

337 333,34 |

284 160,00 |

141 120,00 |

таблица 4.1 Месячная заработная плата основных рабочих для двухсменной организации

Месячная заработная плата основных рабочих по |

Изделию А, руб. |

Изделию В, руб. |

Изделию С, руб. |

421 666,675 |

355 200,00 |

176 400,00 |

Т

Pз.о.м

=

337333,34+284160+141120

=4485,97 руб.

170

огда средняя месячная заработная

плата одного основного рабочего для

односменной организации работ:

Средняя месячная заработная плата одного основного рабочего для двухсменной организации работ:

Рз.о.м.= 11084,49 руб.

При определении количества вспомогательных рабочих и управляющего персонала предприятия, а также при начислении оплаты труда используем коэффициенты принятые в методических указаниях и дополнениях к ним.

Расчёт фондов оплаты труда для односменной организации работ приведён в табл.5.

Расчёт фондов оплаты труда для двухсменной организации работ приведён в табл.6.

Таблица 5. Численность и фонд оплаты труда работников

предприятия (односменная организация работ)

Должность |

Кол-во рабочих |

Форма оплаты труда |

Коэфф. з/п отн. Рз.о.м |

Месячная з/п одного работника, руб./мес. |

Месячный фонд з/п руб./мес. |

АУП |

|

|

|

|

|

Генеральный директор |

1 |

Повр. |

6,5 |

29 158,81 |

29 158,81 |

Финансовый директор |

1 |

Повр. |

6 |

26 915,82 |

26 915,82 |

Начальник комерческого отдела |

1 |

Повр. |

5,5 |

24 672,84 |

24 672,84 |

Главный инженер |

1 |

Повр. |

6 |

26 915,82 |

26 915,82 |

ФОТМ.АУП |

107 663,28 |

||||

Специалисты |

|

|

|

|

|

Начальник производства |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Главный техник |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Экономист |

1 |

Повр. |

3,5 |

15 700,90 |

15 700,90 |

Технолог |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Начальник адм.-хоз. отдела |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

ФОТМ.Спец. |

87 476,42 |

||||

Служащие |

|

|

|

|

|

Секретарь-делопроизводитель |

1 |

Повр. |

3,5 |

15 700,90 |

15 700,90 |

Менеджер комерческого отдела |

3 |

Повр. |

2,5 |

11 214,93 |

33 644,78 |

Мастер участка |

3 |

Повр. |

3 |

13 457,91 |

40 373,73 |

Бухгалтер |

1 |

Повр. |

3 |

13 457,91 |

13 457,91 |

ФОТМ.Служ. |

103 177,31 |

||||

Вспомогательные работники |

|

|

|

|

|

Кладовщик инстр. кладовой |

5 |

Повр. |

2 |

8 971,94 |

44 859,70 |

Кладовщик матер. кладовой |

4 |

Повр. |

2 |

8 971,94 |

35 887,76 |

Наладчик |

3 |

Повр. |

2 |

8 971,94 |

26 915,82 |

Ремонтник |

4 |

Повр. |

2,5 |

11 214,93 |

44 859,70 |

ФОТМ.Вспом. |

152 522,98 |

||||

Окончание таблицы 5

Должность |

Кол-во рабочих |

Форма оплаты труда |

Коэфф. з/п отн. Рз.о.м |

Месячная з/п одного работника, руб./мес. |

Месячный фонд з/п руб./мес. |

МОП |

|

|

|

|

|

Электрик |

3 |

Повр. |

1 |

4 485,97 |

13 457,91 |

Сантехник |

1 |

Повр. |

1 |

4 485,97 |

4 485,97 |

Уборщик |

3 |

Повр. |

1 |

4 485,97 |

13 457,91 |

ФОТМ.МОП |

31 401,79 |

||||

Основные работники |

|

|

|

|

|

Рабочий-сборщик |

170 |

Сдел. |

1 |

4 485,97 |

762 614,90 |

ФОТМ.Осн. |

762 614,90 |

||||

Месячный фонд з/п всего персонала (ФОТМ), руб./мес. |

1 244 856,68 |

||||

Годовой фонд з/п всего персонала (ФОТГ), руб./год |

14 938 280,10 |

||||

Дополнительная з/п, приходящаяся на ФОТГ( ФОТД = ФОТГ*αД ), руб. |

1 792 593,61 |

||||

Итоговый ФОТИ всего персонала (ФОТИ=ФОТГ+ФОТД), руб. |

16 730 873,71 |

||||

При двухсменной организации работы предприятия часть работников будет работать только в первую смену. Это, в первую очередь, управленческий персонал, специалисты и служащие. Оперативное руководство технологическим процессом во вторую смену будет осуществляться начальником производства и мастерами. Вспомогательные рабочие должны присутствовать в обе смены, но во вторую смену возможно меньшее количество рабочих каждой профессии. За работу во вторую смену выплачивается 50% надбавка от заработной платы.

Расчёт фондов оплаты труда для двусменной организации работ приведён в табл.6.

Рабочие второй смены в таблице обозначены припиской “(2)”.

Таблица 6. Численность и фонд оплаты труда работников

предприятия (двухсменная организация работ)

Должность |

Кол-во рабочих |

Форма оплаты труда |

Коэфф. з/п отн. Рз.о.м |

Месячная з/п одного работника, руб./мес. |

Месячный фонд з/п руб./мес. |

АУП |

|

|

|

|

|

Генеральный директор |

1 |

Повр. |

6,5 |

29 158,81 |

29 158,81 |

Финансовый директор |

1 |

Повр. |

6 |

26 915,82 |

26 915,82 |

Начальник комерческого отдела |

1 |

Повр. |

5,5 |

24 672,84 |

24 672,84 |

Главный инженер |

1 |

Повр. |

6 |

26 915,82 |

26 915,82 |

ФОТМ.АУП |

107 663,28 |

||||

Специалисты |

|

|

|

|

|

Начальник производства |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Главный техник |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Окончание таблицы 6

Должность |

Кол-во рабочих |

Форма оплаты труда |

Коэфф. з/п отн. Рз.о.м |

Месячная з/п одного работника, руб./мес. |

Месячный фонд з/п руб./мес. |

Экономист |

1 |

Повр. |

3,5 |

15 700,90 |

15 700,90 |

Технолог |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

Начальник адм.-хоз. отдела |

1 |

Повр. |

4 |

17 943,88 |

17 943,88 |

ФОТМ.Спец. |

87 476,42 |

||||

Служащие |

|

|

|

|

|

Секретарь-делопроизводитель |

1 |

Повр. |

3,5 |

15 700,90 |

15 700,90 |

Менеджер комерческого отдела |

3 |

Повр. |

2,5 |

11 214,93 |

33 644,78 |

Мастер участка (2) |

3 |

Повр. |

3 |

20 186,87 |

60 560,60 |

Бухгалтер |

1 |

Повр. |

3 |

13 457,91 |

13 457,91 |

ФОТМ.Служ. |

163 737,91 |

||||

Вспомогательные работники |

|

|

|

|

|

Кладовщик инстр. кладовой (2) |

3 |

Повр. |

2 |

13 457,91 |

40 373,73 |

Кладовщик матер. кладовой (2) |

2 |

Повр. |

2 |

13 457,91 |

26 915,82 |

Наладчик (2) |

2 |

Повр. |

2 |

13 457,91 |

26 915,82 |

Ремонтник (2) |

2 |

Повр. |

2,5 |

16 822,39 |

33 644,78 |

ФОТМ.Вспом. |

233 270,44 |

||||

МОП |

|

|

|

|

|

Электрик |

3 |

Повр. |

1 |

4 485,97 |

13 457,91 |

Сантехник |

1 |

Повр. |

1 |

4 485,97 |

4 485,97 |

Уборщик (2) |

2 |

Повр. |

1 |

6 728,96 |

13 457,91 |

ФОТМ.МОП |

40 373,73 |

||||

Основные работники |

|

|

|

|

|

Рабочий-сборщик(2) |

85 |

Сдел. |

1 |

6 728,96 |

571 961,18 |

ФОТМ.Осн. |

953 268,63 |

||||

Месячный фонд з/п всего персонала (ФОТМ), руб./мес. |

1 585 790,40 |

||||

Годовой фонд з/п всего персонала (ФОТГ), руб./год |

19 029 484,74 |

||||

Дополнительная з/п, приходящаяся на ФОТГ( ФОТД = ФОТГ*αД ), руб. |

2 283 538,17 |

||||

Итоговый ФОТИ всего персонала (ФОТИ=ФОТГ+ФОТД), руб. |

21 313 022,91 |

||||

В этом пункте мы определили состав и численность персонала сборочного предприятия, а также затраты на оплату труда. Как видно из расчетов, при двухсменном графике работы затраты на оплату труда оказываются существенно выше (примерно на четверть), чем при односменном. Такой результат получили из-за того, что при двухсменной организации работ, увеличивается численности персонала, а также вводятся надбавки за работу во вторую смену.

2. Расчет параметров имущественного комплекса фирмы. Расчет потребности в начальном капитале

2.1. Расчет параметров имущественного комплекса фирмы

При создании нового предприятия необходимо сформировать имущественный комплекс. Для этого необходимо иметь капитал – финансовые ресурсы, за счет которых будет формироваться имущество и оплачиваться некоторые предварительные работы. Учитывая ограниченность, перед определением величины начального капитала следует рассчитать потребность в имуществе.

Имущественный комплекс состоит из двух главных частей: основных средств и оборотных средств.

К основным средствам относятся: земельные участки, здания, сооружения, передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, средства вычислительной техники, в том числе персональные компьютеры, транспортные средства и прочие основные средства. В составе основных средств учитывается также стоимость помещений, занятых оборудованием (рабочими местами различного назначения). Таким образом, основные средства сборочного производства включают стоимость оборудования и помещений.

В состав оборотных средств входят: сырье, основные и вспомогательные материалы, комплектующие изделия, топливо, горючее, тара и упаковочные материалы, другие малоценные предметы, незавершенное производство, расходы будущих периодов, готовая продукция на складе организации, в пути и неоплаченная, деньги в кассе организации и на расчетном счете, расчеты. В курсовой работе производится расчет затрат на оборотные средства в производственных запасах, в незавершенном производстве, в готовых изделиях на складе и в отгруженной продукции, а также определение общей потребности в оборотных средствах.

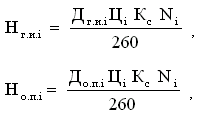

Расчет стоимости Ко.с основных средств начинается с определения количества Мо.р.i рабочих мест в основном производстве:

![]() ,

,

где Ni – годовой выпуск i-го изделия, шт., Рi –производительность оборудования, используемого при изготовлении i-го изделия, шт./час., 260 – среднее количество рабочих дней в году, 8 – продолжительность рабочей смены, Ксм – коэффициент сменности работы (1 - для односменной и 2 – для двухсменной организации работ).

Капитальные вложения в оборудование по i-му изделию определяются как:

![]() ,

,

где Цо – цена единицы оборудования, руб.; Мо.р.i – количество рабочих мест для изготовления i-го изделия; m - доля затрат на транспортировку, монтаж и наладку оборудования; o –коэффициент, определяющий удельный вес стоимости передаточных устройств, прочего производственного инвентаря в стоимости оборудования.

Количество рабочих мест для вспомогательных рабочих Мв.р, служащих Мсл, инженерно-технического и административно-управленческого персонала (АУП) МАУП определяется данными, полученными при выполнении расчетов численности персонала предприятия.

Для упрощения расчетов принимается, что все виды рабочих мест оснащены оборудованием (производственным, инструментальным, конторским, складским и т.д.) одинаковой стоимости Цо, которая приводится в задании на проектирование.

Таким образом, общая стоимость оборудования Ко.пр. для оснащения рабочих мест персонала предприятия, не занятого непосредственно в производстве конечной продукции, с учетом затрат на передаточные устройства и прочий производственный инвентарь определяется по формуле

![]() ,

,

где Мв.р – количество рабочих мест вспомогательных рабочих; Мсл – количество рабочих мест служащих, младшего обслуживающего персонала и охраны; Мсп – количество рабочих мест специалистов; МАУП – количество рабочих мет управляющего персонала.

Для упрощения расчетов стоимости помещений Кп принято, что все рабочие места занимают одинаковую площадь Sпл , а также принято допущение, что 1 м2 площади любых помещений на предприятии имеют равную стоимость Цпл.

Таким образом, стоимость всех помещений предприятия определяется как:

![]() ,

,

где Sпл – производственная площадь для одного рабочего места, кв.м; Цпл – цена одного кв. м. производственной площади, руб./м2.

общие капитальные вложения в основные средства определяются как:

![]()

Затраты на нормируемые оборотные средства для i-го изделия определяются по формуле:

![]() ,

,

где Нп.зi, Ннз.пi, Нг.иi, Но.пi – соответственно, оборотные средства в производственных запасах, в незавершенном производстве, в готовых изделиях на складе и в отгруженной продукции i -го вида, руб.

Величина оборотных средств в производственных запасах рассчитывается по формуле:

![]()

где Дп.з – норма производственных запасов, дни; Ас.дi – среднесуточный расход материалов, руб./день; Рм.пi – затраты на приобретение материалов на одно изделие, руб.

Величина оборотных средств в незавершенном производстве рассчитывается по формуле:

![]()

где Рз.о.р.i – затраты на оплату труда основных производственных рабочих на одно изделие, руб.; Zнз.пi – размер незавершенного производства в натуральном выражении (принимается условно в размере 20% годового выпуска i-го изделия).

Заработная плата основных производственных рабочих Рз.о.рi на одно изделие i-го вида рассчитывается по формуле:

![]()

где Рч – часовая тарифная ставка основных производственных рабочих. При двухсменном режиме работы предприятия часовая тарифная ставка должна быть увеличена на 25 %, – это связано с выплатами 50 % надбавок за работу во вторую смену.

Величины оборотных средств в готовых изделиях i-го вида на складе (Нг.и.i) и в отгруженной покупателям продукции (Но.п.i) рассчитываются по следующим формулам:

где Дг.иi – норма запаса готовых изделий на складе, дни; Цi – цена изделия, руб.; Кс – коэффициент, учитывающий долю себестоимости в цене изделия (принимается равным 0,75); До.пi – средний срок оплаты готовой продукции, дни.

Общая потребность предприятия в оборотных средствах:

![]()

Пример расчета параметров имущественного фонда приведен для изделия А и 1-сменной организации работы:

К

Мо.р.А =

23000

= 40 шт.

0,28*260*8*1

Мо.р.В =

69

шт.

Мо.р.С =

46

шт.

оличество рабочих мест основного

производства

К

Ко.р.А

=

8000*40*(1+0,08)*1,3 = 449280 руб.

апитальные вложения в оборудование

основного производства

С

Ко.пр.=

8000*(21+8+5+4)*(1+0,08)*1,3 = 426816 руб.

тоимость оборудования для персонала,

не занятого в производстве конечной

продукции

С

Кпл.=

3600*5,6*(40+69+46+21+8+5+4) = 3890880 руб.

тоимость всех помещений предприятия

В

Нп.з.А =

3*228*23000/260 = 60507,7 руб.

еличина оборотных средств в

производственных запасах

З

Рз.о.р.А =

50*3,52 = 176 руб.

аработная плата основных рабочих

на одно изделие

В

Ннз.п.А =

(228+176)*0,2*23000 = 1858400 руб.

еличина оборотных средств в

незавершенном производстве

В

Нг.и.А =

6*1710*0,75*23000/260 = 680711,54 руб.

еличина оборотных средств в готовых

изделиях

В

Но.п.А =

6*1710*0,75*23000/260 = 680711,54 руб.

еличина оборотных средств в

отгруженной продукции

З

Коб.А =

60507,7+1858400+680711,54+680711,54 =3280330,77 руб.

атраты на нормируемые оборотные

средства по изделию

Остальные параметры рассчитываются аналогично. Их значения приведены в таблице 7

таблица 7. Параметры имущественного комплекса фирмы |

||||||

Парам. |

1-сменная организация работ |

2-сменная организация работ |

||||

изд. А |

изд. В |

изд. С |

изд. А |

изд. В |

изд. С |

|

Мо.р.i |

40 |

69 |

46 |

20 |

35 |

23 |

Ко.р.i |

449 280,00 |

775 008,00 |

516 672,00 |

224 640,00 |

393 120,00 |

258 336,00 |

Ко.пр. |

449 280,00 |

539 136,00 |

||||

Кпл. |

3 931 200,00 |

2 540 160,00 |

||||

Koc. |

6 121 440,00 |

3 955 392,00 |

||||

Нп.з.i |

60 507,69 |

78 269,23 |

68 411,54 |

60 507,69 |

78 269,23 |

68 411,54 |

Рз.о.р.i |

176,00 |

92,16 |

34,56 |

220,00 |

115,20 |

43,20 |

Ннз.п.i |

1 858 400,00 |

2 716 984,00 |

1 524 488,00 |

2 060 800,00 |

2 887 480,00 |

1 609 160,00 |

Нг.и.i |

680 711,54 |

1 007 538,46 |

616 269,23 |

680 711,54 |

1 007 538,46 |

616 269,23 |

Но.п.i |

680 711,54 |

755 653,85 |

1 694 740,38 |

680 711,54 |

755 653,85 |

1 694 740,38 |

Коб.i |

3 280 330,77 |

4 558 445,54 |

3 903 909,15 |

3 482 730,77 |

4 728 941,54 |

3 988 581,15 |

Коб. |

11 742 685,46 |

12 200 253,46 |

||||