1.КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ - группировка основных средств по тем или иным признакам; основные средства классифицируются по следующим признакам:

по отраслевому: промышленные; сельскохозяйственные; транспортные и др.; 2) по назначению: производственные; непроизводственные. К производственным относятся средства труда, функционирующие в сфере материального производства.

К непроизводственным относятся фонды, не участвующие непосредственно в процессе производства;

3) по видам: I. Здания; II. Сооружения; III. Передаточные устройства; IV. Машины и оборудование, в том числе: силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование; V. Транспортные средства; VI. Инструмент; VII. Производственные инвентарь и принадлежности; VI11. Хозяйственный инвентарь; IX. Рабочий и продуктивный скот; X. Многолетние насаждения; XI. Капитальные затраты по улучшению земель (без сооружений); XII. Прочие основные фонды. По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств; 4) по принадлежности: собственные, арендованные;

5) по признаку использования: находящиеся в эксплуатации; находящиеся в реконструкции; находящиеся в запасе; находящиеся на консервации.

Активная часть: машины и оборудование, транспортные средства(вагоны, автомобили, кары, тележки), инструмент(режущий,приспособления дл крепления, монтажа), кроме спец. инструмента. Те основные средства, которые непосредственно участвуют в производственном процессе предприятия.

Пассивная часть: здания(корпуса цехов, складские помещения, производственные лаборатории), сооружения, инвентарь и другие принадлежности, прочие основные средства.

2.Первая форма морального износа проявляется в потере стоимости оборудованием в результате повышения производительности труда в отраслях, изготавливающих их. Новые машины становятся более дешёвыми, а действующие морально обесцениваются, экономически устаревают.

Коэффициент морального износа первой формы (К'ми) можно определить из выражения:

К'ми = (Пс – Вс) / Пс × 100, где Пс –первоначальная стоимость машин или оборудования; Вс – восстановительная стоимость машин или оборудования.

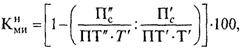

3. Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Коэффициент морального износа второй формы (К"ми) можно определить из следующего выражения:

где П'с, П"с – первоначальная стоимость соответственно старой и новой машины, руб.; ПТ', ПТ" – возможная годовая производительность соответственно старой и новой машины, нат. ед.; Т', Т" – нормативный срок полезного использования соответственно старой и новой машины, лет.

4. W=Факт./N ТЕХНИЧЕСКАЯ ВООРУЖЕННОСТЬ ТРУДА - статистико-экономический показатель отношения количества технических средств производства, используемых в производственном процессе, к затратам труда рабочих. Фондоотдача-приёмная величина, уровень отдачи капитала. Фондоёмкость-величина обратная фондоотдаче.

5. Стоимость основных средств

В современной практике применяются первоначальную, остаточную, восстановительную стоимость основных средств.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле

![]()

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в оценке основных средств по остаточной стоимости. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

![]()

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И– износ основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.

6. Вертикальный анализ показывает структуру средств предприятия с помощью относительных оценок с целью сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживания влияние инфляционных процессов, искажающих абсолютные показатели бухгалтерского баланса.

Вертикальный анализ активов баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса, далее рассматривается их структура, выявляются причины изменений структуры баланса.

7. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Для целей горизонтального анализа наиболее удобна аналитическая таблица, в которой отображаются следующие показатели, относящиеся к определенной строке актива: величина актива на начало и конец года в руб. и в % к итогу; изменения величины активов в руб., удельных весах и % к величине. Если динамика, представленная в документах, охватывает промежуток свыше года, рассчитываются базисные темпы роста за несколько лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

8. Состав оборотных средств

По принятой в настоящее время в народном хозяйстве классификации в составе оборотных средств промышленности выделяются следующие группы: 1) оборотные фонды; 2) фонды обращения. Оборотные производственные фонды предприятий состоят из трех частей: 1. Производственные запасы; 2.Незавершенное производство и полуфабрикаты собственного изготовления; 3. Расходы будущих периодов. Фонды обращения состоят из четырех групп: •готовая продукция на складах (в емкостях) предприятий; •товары в пути (отгруженные); •денежные средства на расчетном счете в банке, в аккредитивах или в кассе предприятия; •средства в расчетах с поставщиками и покупателями.

9. Стадии кругооборота средств(незнаю точно нужно ли вот эти стадии, но на всякий случай посмотрите). Функция оборотных средств

1. Денежная, производительная и товарная стадии кругооборота средств.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств; происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную, снова в товарную и денежную.

Ленежная стадия кругооборота средств подготовительная - протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадия - непосредственный процесс производства, в котором стоимость использованных производственных запасов продолжает авансироваться, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, стоимость основных фондов переносится на произведенную продукцию. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На товарной стадии кругооборота продукт труда (готовая продукция) продолжает авансироваться в том же размере, что и на производительной стадии. После превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная сумма -денежные накопления - используется в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. Движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей.