Тема 3: Виды счетов в режиме договора банковского текущего счёта.

Депозиты до востребования – это денежные средства, оседающие на пассивных (активно-пассивных) счетах в банке в течение промежутка времени, установить который не представляется возможным. Депозиты до востребования представлены средствами на различных банковских счетах, которые их владельцы (юридические и физические лица) могут получить по первому требованию путем выписки денежных и расчетных документов . К депозитам до востребования в отечественной практике относят средства, хранящиеся на:

- расчётных (текущих) счетах предприятий, организаций, учреждений, кооперативов и физических лиц, открываемых для зачисления в их адрес средств и осуществления расчётных операций как в безналичной, так и в наличной формах; по средствам, находящимся на этих счетах, либо начисляются очень низкие проценты, либо клиенты получают в банке бесплатное кредитно-кассовое обслуживание;

- субсчётах, которые открывается нехозрасчётным формированиям и подразделениям, находящимся вне расположения головного предприятия, для зачисления выручки и осуществления безналичных расчётов;

- временных счетах, открываемых строящемуся предприятию на срок до полного пуска предприятия в эксплуатацию, а также для формирования уставного фонда создаваемого акционерного общества для зачисления на них средств инвесторов и в некоторых других случаях;

- благотворительных счетах;

- карт-счетах, предназначенных для отражения операций, осуществляе¬мых с использованием банковских пластиковых карточек;

- транзитных счетах, служащих для осуществления функций контроля за поступлением выручки предприятий в иностранной валюте и обяза¬тельной продажей её части в законодательно установленном размере;

- корреспондентских счетах, или лоро-счетах. Наличие средств на этих счетах является необходимым условием для осуществления расчётов по поручению клиентов, а свободный остаток может быть использован банком-корреспондентом в качестве привлечённых средств;

- контокоррентных счетах, которые открываются особо надёжным клиен¬там. По кредиту данного счёта отражаются собственные денеж¬ные средства клиента, и банк по ним начисляет проценты в его пользу, по дебету учитываются полученные кредиты, а проценты уплачива¬ются клиентом;

- доверительных (трастовых счетах). По договору доверительного управ¬ления денежными средствами веритель передаёт доверительному управляющему на определённый срок денежные средства в довери¬тельное управление, а доверительный управляющий обязуется за воз¬награждение осуществлять управление переданными денежными средствами в интересах верителя или указанного им лица (выгодопри¬обретателя).

Кроме рассмотренных выше видов банковских счетов по учёту депозитных средств в режиме до востребования, в банковской практике могут встречаться и другие их виды (см. приложение 3). Можно отметить, что, несмотря на сущест¬вование различного рода счетов до востребования, основным их видом являются расчётные и текущие счета, и преобладающая часть депозитов до востребования аккумулируется именно на этих счетах.

Порядок открытия текущих (расчетных) и других счетов

Сторонами договора текущего банковского счета являются банк и владелец счета.

Стороной, открывающей счет, является, как правило, банк , который должен иметь лицензию на открытие и ведение банковских счетов как юридических, так и физических лиц, выдаваемую Нацбанком. Лицензия на привлечение во вклады средств физических лиц, которая дает банку право на открытие и ведение банковских счетов физических лиц, может быть выдана ему не ранее двух лет с даты государственной регистрации банка . Банковский кодекс не содержит ограничений на открытие банковских счетов небанковскими кредитно-финансовыми организациями , однако Инструкция о порядке государственной регистрации и лицензировании деятельности банков и небанковских кредитно-финансовых организаций, утвержденная постановлением Правления Национального банка Республики Беларусь , предоставляет им право на открытие и ведение банковских счетов только юридических лиц . Расчетное и кассовое обслуживание Правительства Республики Беларусь и иных государственных органов, перечень которых определен Уставом Нацбанка, осуществляет только Национальный банк Республики Беларусь .

В качестве владельцев счетов могут выступать юридические лица и индивидуальные предприниматели - в силу предписания законодательства, а физические лица, не являющиеся предпринимателями, - по их желанию .

Предметом договора текущего банковского счета являются денежные средства, находящиеся на счете, с которыми банком производятся операции. Это как белорусские рубли, так и иностранная валюта, как безналичные, так и наличные средства.

Существенные условия договора текущего банковского счета не определены законодательством, поэтому существенными для договора банковского счета следует считать условие о предмете этого договора и все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение .

Необходимость заключения договора текущего банковского счета предопределена законодательством.

Денежные средства юридических лиц и индивидуальных предпринимателей подлежат обязательному размещению на счетах в банках, за исключением тех наличных денег, которые по согласованию с банком в соответствии с законодательством могут находиться в их кассах. Через банки, в которых открыты такие счета, ими производятся безналичные расчеты, если иное не вытекает из акта законодательства и не обусловлено используемой формой расчетов.

Будущие владельцы счетов самостоятельно выбирают банки для расчетно-кассового обслуживания

Банк обязан заключить договор текущего банковского счета с любым физическим или юридическим лицом, обратившимся с предложением открыть ему текущий счет, на условиях, определенных банком для открытия данного счета. Банк вправе отказать обратившемуся к нему лицу в расчетно-кассовом обслуживании только, если этот вид деятельности не предусмотрен его уставом либо банк не имеет соответствующей лицензии Нацбанка .

Документы необходимые для открытия счетов

юридические лица, индивидуальные предприниматели для открытия текущих (расчетных) счетов представляют в банк, небанковскую кредитно-финансовую организацию следующие документы:

- для юридических лиц :

1. заявление на открытие счета, подписанное лицом, имеющим полномочия на его открытие(Приложение 1.1);

2. копия (без нотариального засвидетельствования) устава (учредительного договора - для коммерческой организации, действующей только на основании учредительного договора), имеющего штамп, свидетельствующий о проведении государственной регистрации. Копия устава (учредительного договора) заверяется субъектом хозяйствования;

3. карточка с образцами подписей должностных лиц юридического лица, имеющих право подписи документов для проведения расчетов, и оттиска печати. Свидетельствование подлинности подписей лиц, имеющих право подписи документов для проведения расчетов, и оттиска печати субъекта хозяйствования на карточке осуществляется уполномоченным работником банка;

- для индивидуальных предпринимателей:

1. заявление на открытие счета, подписанное лицом, имеющим полномочия на его открытие;

2. копия (без нотариального засвидетельствования) свидетельства о государственной регистрации. Копия свидетельства о государственной регистрации заверяется субъектом хозяйствования;

3. карточка с образцами подписей должностных лиц индивидуального предпринимателя, имеющих право подписи документов для проведения расчетов, и оттиска печати. Свидетельствование подлинности подписей лиц, имеющих право подписи документов для проведения расчетов, и оттиска печати субъекта хозяйствования на карточке осуществляется уполномоченным работником банка;

По текущему (расчётному) банковскому счёту банк проводит операции по зачислению поступивших на имя владельца счёта денежных средств и списанию средств с этих счетов на основании платежных инструкций клиента.

"Карточка с образцами подписей и оттиска печати подписывается руководителем

и главным бухгалтером (либо другим должностным лицом, выполняющим его

обязанности) предприятия либо предпринимателя без образования юридического лица,

которому открывается счет.

Карточка заверяется подписью руководителя (заместителя руководителя)

вышестоящей организации, ее печатью или нотариально.

Заверенная карточка должна быть представлена в банк не позднее месячного

срока со дня ее подписания руководителем и главным бухгалтером предприятия либо

предпринимателя без образования юридического лица".

Организация расчетно-кассового обслуживания клиентов.

В рамках расчётно-кассового обслуживания осуществляются следующие основные виды операций:

открытие счетов юридическим лицам и индивидуальным предпринимателям. Банк открывает текущие (расчётные), субсчета, временные и другие счета клиентам, в том числе имеющим текущие счета в других банках;

безналичные переводы;

приём платёжных документов на инкассо;

учёт неоплаченных в срок расчётных документов и их оплата по мере поступления средств на текущий (расчетный) счёт;

оформление и выдача чековых книжек и проведение расчётов чеками за товары и услуги;

выдача выписок и справок по счетам клиентов;

обслуживание по системе дистанционного банковского обслуживания «Клиент-Банк»;

выдача наличных денежных средств с текущего (расчётного) счёта;

приём наличных денежных средств от юридических лиц и индивидуальных предпринимателей с зачислением на их текущие (расчётные) счета;

приём наличных денежных средств от юридических лиц и индивидуальных предпринимателей, в т.ч. не являющихся клиентами ОАО «Белагропромбанк» с последующим зачислением на текущие (расчётные) счета получателей с предоставлением, при необходимости, услуг по инкассации;

приём денежной выручки от индивидуальных предпринимателей через обменные пункты;

операции с банковскими пластиковыми карточками;

свидетельствование подлинности подписей в карточке с образцами подписей и оттиска печати.

Заключение договора банковского счета и открытие счета осуществляются при представлении физическим лицом документа, удостоверяющего личность и заявления на открытие счёта.

Документ, удостоверяющий личность, - паспорт, удостоверение беженца, вид на жительство.

При открытии счета на имя другого лица вноситель (лицо, открывающее счет на имя другого лица) дополнительно сообщает реквизиты документа, удостоверяющего личность другого лица.

Операции по текущему (расчетному) банковскому счету

По текущему (расчетному) банковскому счету банк и небанковская кредитно-финансовая организация осуществляют следующие операции:

зачисление на счет денежных средств, поступивших на имя его владельца;

перечисление со счета денежных средств иным лицам, в том числе банку и (или) небанковской кредитно-финансовой организации;

выдачу со счета наличных денежных средств;

иные операции, предусмотренные законодательством Республики Беларусь или договором текущего (расчетного) банковского счета.

Переоформление и закрытие счета.

Банковские счета закрываются только в том случае, если на денежные средства, находящиеся на этих счетах не наложен арест, отсутствуют предписания о приостановлении операций по банковскому счету (за исключением случаев, предусмотренных законодательством), отсутствует задолженность по налогам, сборам (пошлинам), иным обязательным платежам в бюджет и ФСЗН, за исключение случаев, предусмотренных действующим законодательством.

Закрываются банковские счета в следующих случаях:

1)по решению (заявлению) владельца счета в сроки, согласованные с обслуживающим банком;

2)в случае непредставления в месячный срок копии новых учредительных документов, свидетельства о государственной регистрации (перерегистрации), а также новой карточки с образцами подписей и оттиска печати при изменении лиц, имеющих право распоряжаться счетом;

3)по решению собственника или органа, создавшего организацию;

4)при переходе владельца счета на обслуживание в другой банк в сроки, согласованные между банками. Этот срок не может превышать 10 рабочих дней. При этом документы, находящиеся в деле по открытию счета (за исключением таких документов, как заявление на открытие счета; карточка с образцами подписей должностных лиц; договор банка с клиентом на расчетно-кассовое обслуживание; дубликат извещения о присвоении УНП и справки Фонда социальной защиты населения), передаются во вновь избранный клиентом банк на основании акта приема-передачи. Остаток средств клиента перечисляется во вновь избранный клиентом банк не позднее следующего после передачи документов рабочего дня;

5)при ликвидации организации (прекращении деятельности предпринимателя) после завершения работы ликвидационной комиссии;

6)при отсутствии средств на счете в течение трех месяцев, по карт-счетам и специальным счетам для хранения купленной на внутреннем валютном рынке иностранной валюты - до одного года (не включая срока наложения ареста на счет);

7)при отсутствии записей по счету в течение трех месяцев, по карт-счетам и специальным счетам для хранения купленной на внутреннем валютном рынке иностранной валюты - до одного года (не включая срока наложения ареста на счет). Остаток средств по счету клиента перечисляется вышестоящей организации или зачисляется банком на счет "Расчеты с прочими кредиторами";

8)в случае отмены уполномоченными органами решения о государственной регистрации организации, предпринимателя;

9)при переходе владельца счета на обслуживание в другой банк в сроки, согласованные между банками и владельцем счета.

Банковский счет закрывается по заявлению владельца счета, а также в иных случаях, предусмотренных действующим законодательством или договором банковского счета.

Для закрытия банковского счета по заявлению его владельца в банк предоставляются:

- заявление на закрытие банковского счета;

- справка органов ФСЗН об отсутствии задолженности фонду;

- документ, подтверждающий отсутствие задолженности по обязательному страхованию от несчастных случаев на производстве;

- справка инспекции МНС об отсутствии задолженности владельца счета по налогам, сборам (пошлинам), иным обязательным платежам в бюджет.

Переоформление счетов производится в следующих случаях, предусмотренных Инструкцией, утвержденной постановлением Правления Национального банка Республики Беларусь:

- изменение сведений, позволяющих идентифицировать владельца счета;

- изменение номеров банковских счетов;

- в случае реорганизации банка;

- изменение номеров банковских (лицевых) счетов при переходе владельца счета на обслуживание в другое обособленное подразделение банка по собственной инициативе;

- открытие в отношении владельца счета конкурсного или ликвидационного производства;

- прекращение конкурсного или ликвидационного производства;

- иные случаи, предусмотренные действующим законодательством.

Платёжное поручение и платёжное требование.

Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.

При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета.

Платежные поручения по договоренности сторон могут быть срочные, досрочные.

Срочные платежные поручения применяются в следующих случаях:

авансовый платеж, т. е. платеж до поставки товара, работ, услуг;

платеж после отгрузки товара, т. е. путем прямого акцепта товара;

частичные платежи при крупных сделках.

Платежное поручение может быть оплачено полностью или частично при отсутствии денег на счете плательщика, о чем делается отметка на платежном документе.

Платёжное поручение предоставляется в банк плательщиком не менее чем в 2ух экземплярах. 1ый экземпляр ПП заверяется подписями и оттиском печати плательщика. ПП действительно в течении 10 календарных дней не считая дня выписки.

Реквизиты ПП:

-наименование документа

-номер документа

-дата составления

-код формы

-срочный (несрочный)

-сумма и валюта

-плательщик

-банк-отправитель

-банк-получатель

-бенефициар

-назначение платежа

-УНП плательщика

-УНП бенефициара

-корреспондент банка-получателя

-расходы по переводу

-дата и номер паспорта сделки

-реквизиты заполняемые банком

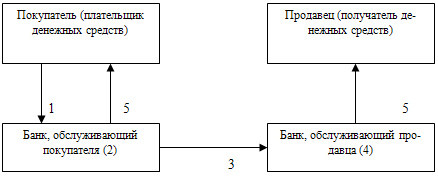

Рис. 4. Схема расчетов платежными поручениями:

1 покупатель (плательщик денежных средств) предоставляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

2 банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя;

3 банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства;

4 банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (получателя денежных средств);

банки выдают своим клиентам выписки из расчетных счетов.

При приёме от клиента ПП ответственный исполнитель обязан проверить:

правильность заполнения платёжного поручения

наличие на счёте у плательщика суммы средств, необходимой для осуществления переводов, в том числе для уплаты возмещения расходов банком

в случаях установленных законодательными актами РБ – правильность осуществления кредитового перевода, на основании представленных в банк-отправитель документов

Банк-отправитель не принимает к исполнению ПП плательщика в следующих случаях:

в ПП имеются исправления и подчистки

не указаны обязательные реквизиты

подпись и оттиск печати не соответствуют заявленным в банке образцам

не предоставлены необходимые в соответствии с законодательством документы

данные ПП не соответствуют данным документов, предоставленных в банк-отправитель

у плательщика отсутствуют правовые основания для осуществления кредитного перевода

чтение реквизитов вызывает затруднение

Банк-отправитель в праве отказать в исполнении ПП, в случае6 отсутствия или недостаточности средств на счёте.

Не принятые ПП возвращаются банком-отправителем плательщику, с указанием на оборотной стороне первых экземпляров причин их возврата.

На всех экземплярах принятого ПП проставляется штамп банка-отправителя и дата приёма. Второй экземпляр отдаётся плательщику, первый является основанием для списания средств со счёта клиента и после исполнения ПП перемещается в документы дня банка-отправителя.

Исполнение платежного поручения

Под исполнением банком-отправителем платежного поручения понимается выдача платежного поручения банку-получателю с одновременным предоставлением ему денежных средств, необходимых для исполнения этого платежного поручения.

Под исполнением банком-получателем платежного поручения понимаются:

зачисление денежных средств на счет бенефициара. В этом случае после исполнения платежного поручения банк-получатель обязан представить бенефициару документы, подтверждающие зачисление денежных средств на его счет;

выдача наличных денежных средств бенефициару или использование денежных средств в соответствии с его указаниями (при переводе (зачислении) денежных средств в пользу бенефициара, не имеющего счета в банке).

Осуществление перевода денежных средств посредством платежного поручения

Перевод денежных средств посредством платежного поручения завершается акцептом банком-получателем платежного поручения.

Акцепт банком-получателем платежного поручения считается исполнением плательщиком обязательства по перечислению денежных средств в пользу бенефициара.

С момента акцепта банком-получателем платежного поручения до момента передачи денежных средств в распоряжение бенефициара банк-получатель является его должником.

Исполнение платежного поручения считается надлежащим даже в случае, если сумма платежного поручения, акцептованного банком-получателем, в результате взимания им вознаграждения (платы) за оказываемые услуги окажется меньше суммы платежного поручения плательщика.

Условия принятия банком-отправителем платежного поручения плательщика

Банк-отправитель при принятии платежного поручения плательщика в пределах возложенных на него функций по осуществлению контроля обязан проверить форму платежного поручения на соответствие требованиям законодательства Республики Беларусь, а в случаях, предусмотренных Президентом Республики Беларусь, также проверить представляемые с ним документы.

В случае недостаточности сведений, содержащихся в платежном поручении плательщика, для исполнения этого поручения банк-отправитель возвращает его плательщику без исполнения.

Платежное поручение плательщика принимается банком-отправителем к исполнению только при наличии денежных средств на счете плательщика, если договором между ними не предусмотрена возможность кредитования банком-отправителем счета плательщика (овердрафт) либо предоставления ему кредита в иной форме.

Принятие к исполнению (акцепт) платежного поручения банком-отправителем

Платежное поручение считается принятым к исполнению (акцептованным) банком-отправителем в случае:

- направления банком-отправителем уведомления плательщику об акцепте его платежного поручения;

- выдачи банком-отправителем платежного поручения в целях исполнения полученного платежного поручения;

- получения банком-отправителем платежного поручения, если плательщик и банк-отправитель договорились, что банк-отправитель будет исполнять платежные поручения плательщика по их получении;

- дебетования банком-отправителем счетов плательщика для осуществления платежа по платежному поручению;

- кредитования банком-отправителем корреспондентского счета банка-получателя для исполнения платежного поручения;

- использования банком-отправителем полученных денежных средств в соответствии с указаниями платежного поручения;

- ненаправления плательщику в установленный срок уведомления об отказе от акцепта его платежного поручения.

Отказ банка-отправителя от акцепта платежного поручения

Банк-отправитель вправе отказаться от акцепта платежного поручения плательщика в случае:

- отсутствия на счете плательщика достаточной суммы денежных средств, если исполнение платежного поручения должно осуществляться путем дебетования имеющихся на счете плательщика денежных средств;

- если форма платежного поручения не соответствует требованиям законодательства Республики Беларусь.

Уведомление об отказе от акцепта платежного поручения должно быть направлено не позднее банковского дня, следующего за днем истечения срока исполнения платежного поручения.

Принятие к исполнению (акцепт) платежного поручения банком-получателем

Платежное поручение считается принятым к исполнению (акцептованным) банком-получателем в случае:

-направления банком-получателем уведомления банку-отправителю об акцепте платежного поручения;

- получения банком-получателем платежного поручения, если банк-отправитель и банк-получатель договорились, что банк-получатель будет исполнять платежные поручения банка-отправителя по их получении;

- дебетования банком-получателем корреспондентского счета банка-отправителя для осуществления платежа по платежному поручению;

- кредитования банком-получателем счета бенефициара для исполнения платежного поручения или предоставления иным образом денежных средств в распоряжение бенефициара;

- использования банком-получателем денежных средств для погашения долга бенефициара перед банком или использования их в соответствии с исполнительным документом;

- направления банком-получателем уведомления бенефициару о том, что тот имеет право распоряжения полученными денежными средствами;

- использования банком-получателем полученных денежных средств в соответствии с указаниями платежного поручения;

- ненаправления банку-отправителю в установленный срок уведомления об отказе от акцепта его платежного поручения.

Отказ банка-получателя от акцепта платежного поручения

Банк-получатель вправе отказаться от акцепта платежного поручения банка-отправителя в случае:

- отсутствия на корреспондентском счете банка-отправителя достаточной суммы денежных средств, если исполнение платежного поручения должно осуществляться путем дебетования имеющихся на счете банка-отправителя денежных средств;

- отсутствия возмещения на сумму платежного поручения со стороны банка-отправителя, покрываемого иным образом;

- если форма платежного поручения не соответствует требованиям законодательства Республики Беларусь.

Уведомление об отказе от акцепта платежного поручения должно быть направлено не позднее банковского дня, следующего за днем истечения срока исполнения платежного поручения.

Порядок исполнения платежного поручения банком-получателем

Банк-получатель обязан после акцепта платежного поручения передать денежные средства в распоряжение бенефициара или иным образом использовать переведенные денежные средства в соответствии с платежным поручением.

В случае недостаточности сведений, содержащихся в платежном поручении, для надлежащего исполнения этого поручения либо при наличии расхождений в полученном платежном поручении банк-получатель обязан не позднее банковского дня, следующего за днем получения платежного поручения, запросить у банка-отправителя или плательщика дополнительную информацию. При неполучении ответа от банка-отправителя или плательщика в трехдневный срок со дня направления запроса, если иной срок не установлен договором, банк-получатель обязан возвратить полученные денежные средства банку-отправителю.

Срок исполнения банком-отправителем и банком-получателем платежного поручения

Банк-отправитель и банк-получатель обязаны исполнить платежное поручение в случае его акцепта в тот банковский день, когда это поручение получено. При недостаточности времени для исполнения платежного поручения до окончания банковского дня оно может быть исполнено в следующий за ним банковский день. В платежном поручении может быть указан иной срок его исполнения.

В случае отсутствия на счете достаточной суммы денежных средств, если исполнение платежного поручения должно осуществляться путем дебетования имеющихся на счете денежных средств, платежное поручение при наличии соответствующего договора может быть исполнено при появлении денежных средств на счете в сроки, установленные частью первой настоящей статьи.

Изменение и отзыв платежного поручения

Платежное поручение может быть изменено или отозвано плательщиком либо банком-отправителем в случае получения извещения об этом до его фактического исполнения банком-отправителем либо банком-получателем.

В случае получения извещения об изменении платежного поручения до его фактического исполнения банк-отправитель и банк-получатель исполняют платежное поручение с учетом его изменения.

В случае получения извещения об отзыве платежного поручения до его фактического исполнения банк-отправитель и банк-получатель не имеют права на осуществление платежа по этому платежному поручению. В этом случае банк-отправитель и банк-получатель обязаны также возвратить полученные денежные средства соответственно плательщику и банку-отправителю.

Плательщик и банк-отправитель, а также банк-отправитель и банк-получатель могут договориться о том, что платежное поручение, передаваемое банку-отправителю или банку-получателю, не подлежит изменению и (или) отзыву (безотзывное).

Удостоверение подлинности извещения об изменении или отзыве платежного поручения осуществляется в порядке, установленном банковским законодательством для удостоверения подлинности платежного поручения.

Смерть физического лица, прекращение деятельности индивидуального предпринимателя, ликвидация юридического лица (плательщика) либо ликвидация банка-отправителя не являются основаниями для отзыва платежного поручения.

Платежные требования-поручения - требование поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку. Выписывается поставщиком. Плательщик обязан в течение трех дней представить в обслуживающий банк акцепт на оплату.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Таким образом, платежное требование-поручение представляет собой требование продавца к покупателю и поручение покупателя своему банку произвести оплату на основании расчетных и отгрузочных документов поставляемой продукции.

ПТП составляется не менее чем в 3ёх экземплярах. Срок действия – 10 календарных дней не считая дня выписки.

Реквизиты ПТП:

Заполняемые бенефициаром:

наименование расчётного док. (ПТП);

номер ПТП;

сумма и валюта;

плательщик;

банк плательщика;

бенефициар;

банк-получатель;

назначение платежа.

Первый экземпляр ПТП заверяется оттиском печати и подписью бенефициара.

Заполняемые плательщиком:

сумма к оплате и валюта;

номер счёта;

плательщик;

банк-отправитель;

расходы по переводу.

Ответственный за достоверность информации несёт плательщик.

При отказе полностью или частично оплатить ПТП плательщик уведомляет непосредственно бенефициара в порядке и сроки, определённые в договоре между плательщиком и бенефициаром. Акцептированные платежи ПТП предоставляются в б.-о. в количестве экземпляров, определённых банком, но не менее двух. Первый экземпляр ПТП заверяется оттиском печати и подписями должностных лиц плательщика согласно заявленным образцам.

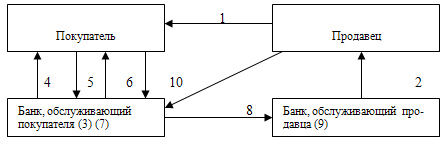

Рис. 5. Схема расчетов платежными требованиями-поручениями

1 отгрузка продукции продавцом;

2 передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя;

3 помещение отгрузочных документов в картотеку в банке, обслуживающем покупателя;

4 передача платежного требования-поручения покупателю;

5 оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя;

6 передача покупателю отгрузочных документов;

7 банк покупателя списывает сумму оплаты со счета покупателя;

8 банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения;

9 банк продавца зачисляет сумму оплаты на счет продавца;

10банк выдает своим клиентам выписки из расчетного счета.

Списание средств со счета плательщика для осуществления

кредитового перевода по постоянно действующему платежному поручению

не производится при отсутствии или недостаточности средств на счете

плательщика и/или, за исключением переводов, осуществляемых в счет

неотложных нужд при наличии в картотеке к внебалансовому счету

"Расчетные документы, не оплаченные в срок" не исполненных расчетных

документов.

При наличии договора банка с клиентом на прием к исполнению

платежных поручений (за исключением постоянно действующих

поручений), платежных поручений на перевод с конверсией, покупкой,

продажей в случае отсутствия (недостаточности) средств на текущем

счете плательщика платежное поручение в неоплаченной сумме

приходуется по внебалансовому счету "Расчетные документы, не

оплаченные в срок" и помещается в картотеку к данному счету.

При приеме к исполнению платежного поручения в случае

отсутствия (недостаточности) средств на счете плательщика на всех

экземплярах платежного поручения банком-отправителем проставляются

дата приема, отметка о помещении платежного поручения в картотеку к

внебалансовому счету "Расчетные документы, не оплаченные в срок".

При частичной оплате сумма, в которой поручение приходуется в

картотеку, указывается на обороте всех экземпляров платежного

поручения. Указанная запись заверяется подписью ответственного

исполнителя.

Для частичной оплаты поручения (в случае недостаточности

средств на текущем счете) оформляется мемориальный ордер. В поле

"Назначение платежа" мемориального ордера указываются: наименование

расчетного документа, его номер, дата и сумма; назначение платежа

(наименование платежа, товара, услуги, работы), наименования, номера

и даты документов, служащих основанием для осуществления платежа (в

случае наличия данной информации в платежном поручении); другая

дополнительная информация о деталях платежа. Порядок указания в

мемориальном ордере учетных номеров плательщиков должен

соответствовать порядку указания учетных номеров плательщиков в

платежном поручении. Количество оформляемых банком-отправителем

экземпляров мемориального ордера и порядок их использования должны

соответствовать количеству и порядку использования экземпляров

платежного поручения, по которому производится частичная оплата.

ПРИЛОЖЕНИЕ 1.1