Вопрос 4. Расчет оптимальной структуры капитала. Финансовый рычаг.

Основная цель формирования оптимальной структуры капитала – определение соотношения собственного и заемного капитала, при котором максимизируется рентабельность собственного капитала (ROE) и рыночная стоимость акций. Но возможности оптимизации структуры капитала зависят от рентабельности капитала и от нормы распределения прибыли на дивиденды.

Этапы формирования оптимальной структуры капитала:

Анализ текущей структуры капитала и оценка ее эффективности по разным критериям.

Сравнение текущей структуры капитала с аналогичным показателем прошлого года – определение тенденции изменения структуры капитала.

Анализ отклонений, определение причины изменения структуры капитала, оцениваем, какой из вариантов ближе к оптимальному.

Принимается решение об изменении структуры капитала за счет конкретного источника.

Расчет DFL (уровень финансового левериджа) и факторы его увеличения.

Факторы, влияющие на DFL:

Ставка налога на прибыль

ERA

Средневзвешенная ставка % по заемному капиталу

Структура капитала (D/E)

Эффект финансового левериджа отражает ту часть ROE, которая получена благодаря использованию заемного финансирования.

Пример расчета DFL:

Единственная причина снижения ROE при использовании заемного капитала – снижение дифференциала или превращение его в отрицательную величину. Т.к. каждое последующее обязательство привлекается под более высокую ставку, несмотря на положительную эффективность его использования (ERA), в силу роста Iср дифференциал будет снижаться, и это снижение мультиплицируется ростом плеча.

Отрицательный DFL показывает недополученную часть ROE вследствие использования заемного капитала, показатель высочайшего риска зависимости от кредитора, свидетельств недостатка потенциальных доходов для выплаты процентов и погашения тела долга.

Предприятие на самофинансировании экономит на процентных платежах, попадающих под налоговый щит, но не имеет возможности прирастить ROE за счет более дешевых заемных источников.

117 приказ Минэкономразвития: плечо не должно превышать 1.

Американская модель финансового левериджа:

![]()

где I – проценты уплаченные;

Div ps – выплаченные дивиденды по привилегированным акциям.

Американская модель показывает, во сколько раз операционная прибыль превосходит налогооблагаемую прибыль после выплаты дивидендов по привилегированным акциям. Не может быть меньше 1. Если проценты к уплате отсутствуют, то равен 1.

Логика показателя: чем больше доля заемного капитала, тем больше сумма процентов к уплате, выше DFL, более чувствительна прибыль, следовательно, выше финансовая нестабильность зависимости от кредитора. Процентная нагрузка на прибыль, потенциально доступную к распределению.

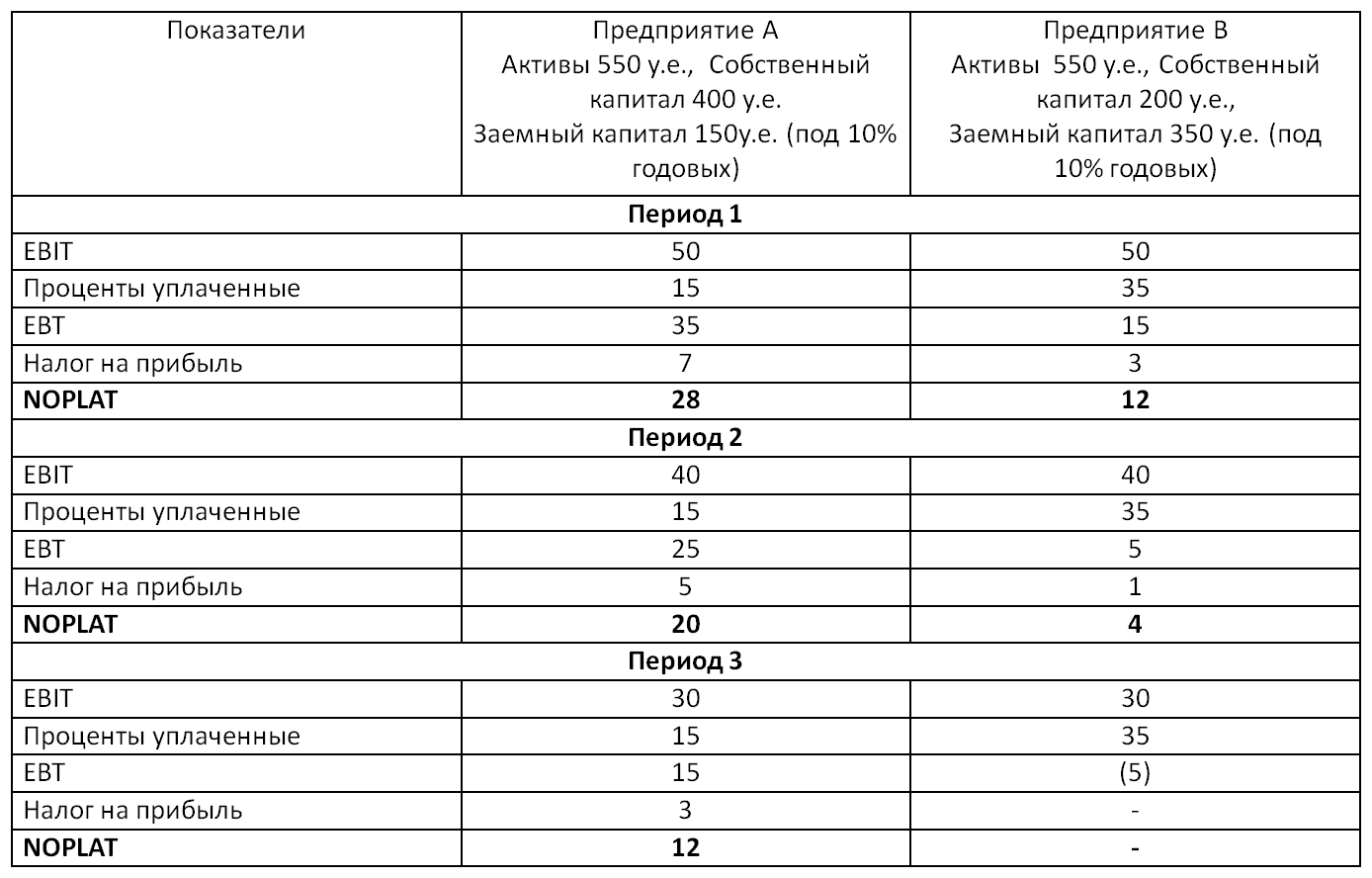

Пример расчета эффекта финансового рычага (американская концепция)

Чем больше DFL, тем более нелинейный характер связи NOPLAT и EBIT.

Уровень финансового левериджа используется для:

Определения уровня риска при изменении ставок цены заемного капитала

Прогнозирования риска падения дивидендов и рыночной цены акции

Ответа на вопрос, можно ли наращивать заемный капитал

Факторы, влияющие на структуру капитала:

Объем продаж

Рентабельность продаж

Уровень процентных ставок

Денежные потоки

Среднеотраслевая структура капитала

Позиции кредиторов

WACC

Интересы акционеров

Внешнеэкономические условия