Тема 6: Структура капитала и политика ее оптимизации.

Вопрос 1. Теории структуры капитала.

Разные теории решают разные задачи:

Максимизация рыночной стоимости

Минимизация WACC

Простота привлечения источников

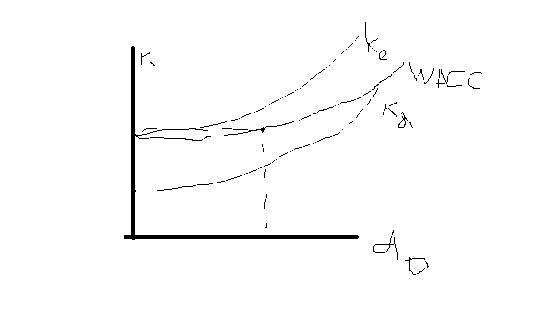

Традиционная теория структуры капитала. Так как структура капитала зависит от соотношения источников капитала с разной стоимостью, то существует оптимальная структура капитала, при которой WACC минимальна, следовательно, рыночная стоимость компании максимальна. При изменении структуры капитала цена источников меняется разными темпами.

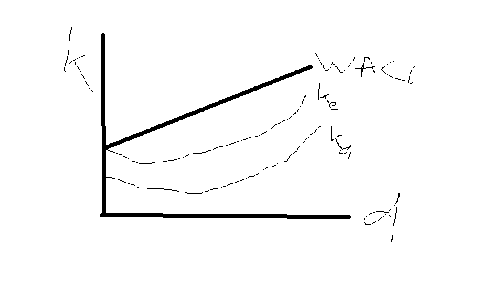

Теория Ф.Модильяни – М.Миллера. Принцип пирога: как структуру капитала ни меняй, рыночная стоимость компании не изменится.

Vu = NOPLAT / ks

Vu - рыночная стоимость компании без заемного финансирования

ks – цена собственного капитала

ke = ks + премия за риск = ks + (ks –kd) * D/E

ke - цена собственного капитала при использовании заемного капитала

Вывод: оптимизация структуры капитала невозможна, так как выгода компенсируется увеличением требуемой доходности.

Компромиссные модели структуры капитала. – во 2ую теорию введен фактор возрастания риска финансовых затруднений и фактор затрат, обусловленных агентскими отношениями.

Риск финансовых затруднений – финансовые затраты в случае ликвидации компании (20% от стоимости ликвидируемого бизнеса) -> увеличение требуемой нормы доходности.

Агентские затраты рассматриваются с двух сторон: как затраты на взаимоотношения акционеров и менеджеров (американский опыт: до 5% обыкновенного акционерного капитала – менеджменту надо); и между акционерами и держателями долговых обязательств.

V = Ve + T * D – PVfd – PVac

Ve – рыночная стоимость финансово независимой компании

T –ставка налога на прибыль, % (все процентные выплаты по заемному капиталу включаются в расходы)

D – рыночная стоимость заемного капитала

PVfd – приведенная стоимость ожидаемых затрат финансовых затруднений

PVac – приведенная стоимость ожидаемых затрат, связанных с агентскими издержками

Компромиссные модели доказывают эффективность заемного финансирования до тех пор, пока увеличение риска финансовых затруднений и агентских затрат не компенсирует экономию на налоговом щите.

Теория С.Майерса – теория асимметричной информации структуры капитала. Оптимальную структуру сформировать можно. Так как менеджмент обладает информацией, недоступной или доступной с временным лагом другим инвесторам, возможны решения по структуре капитала в интересах менеджмента. Оптимальная структура капитала включает резервный заемный потенциал, т.е. возможность наращивания заемного капитала без увеличения требуемой доходности.

Алгоритм формирования структуры капитала по Майерсу:

Ограничение эмиссии акций по ценам ниже рыночной

Образование заемного резервного потенциала за счет высокой доли собственного и ограничения заемного капитала

Вне чрезвычайных ситуаций нельзя использовать резервный заемный потенциал