Вопрос 2. Целевая структура капитала и ее определение.

Текущая цена капитала – цена капитала исходя из сложившихся по отчетности долей капитала и цен источников капитала.

WACCтек = ∑ki0*di0

Текущая цена капитала может рассчитываться на основе балансовых или рыночных оценок.

Целевая структура капитала – это прогнозное соотношение собственных и заемных источников капитала.

WACCц = ∑ ki0*di1

Взвешивание цены может быть первоначальным и целевым.

Первоначальное основано на структуре капитала в сложившейся балансовой оценке, предполагая, что это соотношение должно сохраниться и в будущем.

Целевое взвешивание предлагает изменение структуры капитала в пользу изменения в сторону привлекательных источников.

Результатом поэтапного формирования целевой структуры капитала является оптимальная структура капитала.

Цель управления структурой капитала: максимизация рыночной стоимости компании.

При наращивании того или иного источника его цена тоже меняется. Поэтому формируется предельная структура капитала: WACCпред=∑ki2*di1. Например, принимается решение о наращивании долгосрочного кредита. Тогда процентная ставка по кредиту принимается как предельная, и цена нынешних кредитов оценивается с учетом этой предельной цены.

Предельная цена капитала показывает прогнозную величину расходов, которые требуется понести для воспроизводства целевой структуры капитала.

Вопрос 3. Воздействие структуры капитала на рыночную стоимость предприятия.

Критерии оптимальной структуры капитала:

максимизация показателей рентабельности:

ROIC = NOPLAT/IC

ROE = NOPLAT/Equity

ROI = NI/A

ROA = EBIT/A

возможность обслуживания долга:

FL = D/E

Кзад = D/А

Кпп = EBIT/I = 1 + EBT/I

Код = EBIT(1-T)/(I+Dпог)

Квпд = (I + Dпог)/EBITDA(1-T)

3) минимизация WACC. Обеспечивает максимизацию рыночной стоимости компании и увеличение EVA.

Лекция 16.11.11

4) максимизация стоимости компании – за счет максимизации FCF или EVA.

5) максимизация стоимости компании при увеличении прибыли на акцию (Earnings per Share EPS=(чистая прибыль периода – дивиденды по привилегированным акциям)/количество размещенных обыкновенных акций)

6) рисковость капитала: определяется соотношение структуры активов и структуры капитала

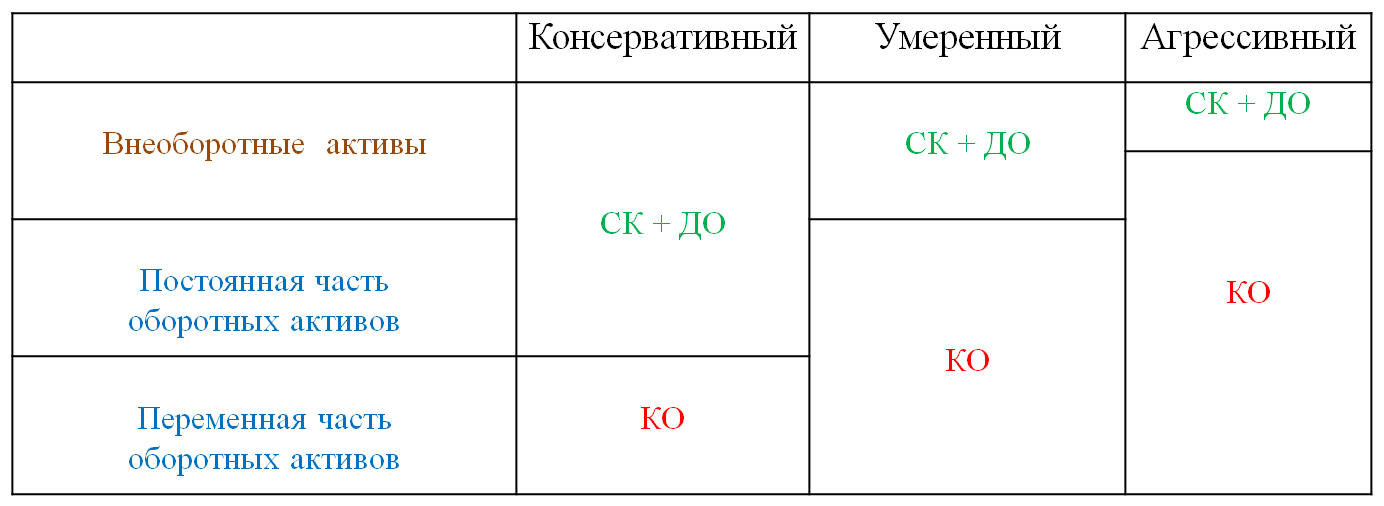

Подходы к финансированию активов:

Агрессивный: рисковая структура капитала. Можно позволить, если быстрая оборачиваемость капитала.

Если фондоемкое производство – консервативный или умеренный.

7) уровень DFL (выделяется некоторыми авторами). За счет его роста достигается повышение ROE, выбирается структура капитала с максимальным DFL.

Влияние структуры капитала на рыночную стоимость компании

Если стоимость компании определяется на основе FCF:

V = ∑ Dt / (1+r)t

Dt – годовые свободные денежные потоки (FCF)

r – ставка доходности. Выбор между WACC и ставкой альтернативной доходности.

t – количество лет – период расчета ограничен

При условии бесконечного существования предприятия:

V = D/r,

D = NOPLAT – будущие капитальные затраты периода

Если вся прибыль распределяется на дивиденды: WACC = требуемая норма доходности

V = EBIT * (1-T) / WACC

Расчет стоимости путем дисконтирования NOPLAT

V = NOPLAT / (WACC – kd)

Алгоритм:

1) расчет NOPLAT;

2) расчет ставки капитализации (WACC);

3) расчет стоимость компании при использовании всех источников капитала (NOPLAT/WACC);

4) рыночная цена заемного капитала (kd);

5) расчет рыночной капитализации (формула сверху)

На рыночную стоимость компании влияет структура капитала и WACC.

Рыночная стоимость компании зависит не только от затрат на капитал, но и от эффективности его использования (от показателей рентабельности). Рассчитываем EVA. Чем больше ROIC и меньше WACC, тем выше EVA, которую дисконтируем по WACC.