1.1.1. Сутність та зміст завдання: Підготувати робочий макет майбутньої наукової статті за фаховим напрямком (ОА, Ф) за обраною тематикою дипломної роботи відповідно до такої структури: анотація, ключові слова (терміни), вступ (постановка проблеми в загальному вигляді та її зв’язок з останніми дослідженнями та публікаціями; визначення об’єкту і предмету наукового дослідження, мета, головні завдання та методи дослідження), результати ( головний матеріал дослідження з обґрунтуванням отриманих наукових результатів), висновки ( теоретичне та практичне значення результатів дослідження, необхідність проведення подальших науклвих досліджень в даному напрямку ), література(список використаних джерел відповідно до вимог ВАК України). Обсяг – 8-12 стор. За результатами наукового дослідження, крім робочого макету майбутньої наукової статті (яка подається викладачеві в електронному вигляді та роздрукованою на листах форматом А4), студент виконує розгорнуту доповідь у вигляді презентації з визначенням сутності розглянутих питань в науковій статті, вже існуючих досліджень та концепцій в цьому напрямку, особистого ставлення до них, методів та прийомів її опанування з використанням наочності (таблиць, схем, графіків тощо), технічних засобів навчання на базі опрацювання основної та додаткової літератури.

Приклад оформлення робочого макету наукової статті представлено в Додатку.

1.1.2. Мета – підготувати студентів-магістрів до проходження наукової практики, напрацювання матеріалу до написання дипломної роботи.

В результаті отриманих вмінь та навичків студент- магістр своєчасно підійде до виконання головних завдань наукової практики – підготовка наукової статті та участь з доповідями в науково-практичних конференціях та семінарах; на достатньому науково-теоретичному та практичному рівнях виконає дипломну роботу.

1.1.3. Форма контролю та оцінювання індивідуальних завдань:: студент оприлюднює наукові дослідження у вигляді статті та її презинтації в студентській аудиторії. Оцінювання здійснюється на основі 4-бальної системи оцінки ( „відмінно”, „добре”, „задовільно”, незадовільно”), яка входить до модульного контролю.

Для отримання якісних знань, вмінь та навичок наукової та педагогічної діяльності в процесі виконання індивідуального завдання, а також позитивної модульної оцінки студент-магістр повинен виконати завдання у терміни, визначені викладачем. Кожен студент працює індивідуально, дублювання тематики наукових статей та їх презентацій не допускається. Невиконання індивідуального завдання, його неякісне представлення та дублювання розцінюються як незадовільна оцінка. В таких випадках студент не допускається до заліку.

1.1.4. Оформлення завдання

На титульному аркуші повинні бути вказані: назва дисципліни, з якої виконується робота, прізвище, ім'я та по батькові студента, курс, група, прізвище, ім'я та по батькові викладача.

Індивідуальна робота виконується у друкованому вигляді. При роботі з матеріалом студент має використовувати не лише нормативно-правові акти та підручники, а й монографії, статті у періодичних та наукових виданнях. Конкретний перелік джерел інформації обирається студентом самостійно.

До індивідуальної роботи висуваються такі загальні вимоги:

1. Об’єм викладеного матеріалу має складати не менше 8-12 стор. (формату А–4) основного тексту відповідно до визначеної вище структури (1.1.1.).

2. Текст друкується 14 шрифтом через 1,5 інтервал.

3. У роботі має бути розкрита наукова проблема, яка досліджується. Групування результатів, одержаних в процесі дослідження проблеми, та майбутні наукові розробки мають бути наведені у висновках.

4. У випадках, коли в робоі присутні рисунки, таблиці, вони подаються у тексті відповідно до змісту.

5. Використання цитат та окремих частин тексту з інформаційних джерел повинно супроводжуватися посиланням на ці джерела шляхом квадратних дужок з номером джерела (відповідно до списку літератури наприкінці роботи - макету наукової статті).

Приклади оформлення макетів наукових статей

1. Перший рівень складності

за темою:

Теоретичні підходи до системи управління фінансовими ризиками в умовах економічної кризи

Анотація. Обґрунтувано необхідність якісного підходу до формування теорії управління фінансовими ризиками відповідно до сучасних умов господарювання. Проаналізовано існуючі підходи до сутності фінансового ризику, запропоновано власне його визначення та науково-обгрунтовану класифікацію.

Ключові слова: фінансовий ризик, грошовий потік, класифікація, процес управління.

Вступ. У зв’язку з перехідним характером економіки України, політичною та фінансовою нестабільністю, що особливо загострюється в умовах кризи, виникає необхідність переглянути питання управління фінансовими ризиками з метою вироблення більш чіткого уявлення про те, що таке фінансовий ризик, як він проявляється в умовах фінансового потоку та за якими критеріями він класифікується.

Необхідність та актуальність цього питання підкреслюють такі автори як Костіна Н.І., Дубров А.М., Глівенко С.В., Єпіфанов А.О., Ходаківська Л.Г, Медведєв М.Г.

В той же час аналіз вітчизняних та закордонних наукових, навчальних та періодичних видань показує, що на сьогоднішній момент поки ще недостатньо приділяється уваги як у науковому, так і в практичному аспектах питанням, що стосуються системи управління фінансовими ризиками, тим більше в умовах кризи. Об’єктивна необхідність подальшого поглиблення досліджень в цьому напрямку пов’язана, насамперед, з уточненням поняття фінансового ризику, вдосконаленням існуючих його класифікацій з метою подальшого розвитку теорії управління ризиками.

Метою статті є узагальнення та подальший розвиток теоретичних положень по вдосконаленню системи управління фінансовими ризиками відповідно до сучасних умов господарювання та розробка пропозицій щодо вирішення даної проблеми на основі виведення власного визначення фінансового ризику та науково-обгрунтованої його класифікації.

Об’єктом досдідження є процес управління фінансовими ризиками.

Предметом дослідження – теоретичні підходи до системи управління фінансовими ризиками в умовах економічної кризи.

Методи, що використовуються при дослідженні даної проблеми: спостереження, системного аналізу, порівняння, конкретизації, логічного узагальнення.

Результати. Для більш точного визначення області дослідження та кращого розуміння поставленої проблеми проаналізуємо визначення фінансового ризику деяких вітчизняних та закордонних вчених.

Таблиця 1.

Аналіз визначення фінансового ризику відомим вітчизняними та закордонними вченими

Автор |

Твердження |

Коментар |

Бібліографія |

Костіна Н.І. |

Під фінансами розуміють ризик, що виникає під час здійснення фінансування підприємства чи фінансових угод |

Визначення вказує на місце виникнення фінансового ризику |

Костіна Н.І. Моделювання фінансів: [монографія] / Костіна Н.І. - Ірпень: Академія ДПС України, 2002. – 224 с. |

Дубров А.М. |

Це ймовірність настання збитку в результаті проведення будь-яких операцій у фінансово-кредитних і біржовій сферах, здійснення операцій з фондовими цінностями, тобто ризик, що випливає з природи цих операцій |

Досить повне визначення , вказує на місце виникнення, природу виникнення та наслідки |

Дубров А.М. Моделирование рискових ситуаций в економике и бизнесе. / Дубров А.М. – М.: Фининсы и статистика, 2003. – 220 с. |

Таран О.В. |

Під фінансовими ризиками підприємства розуміють вірогідність виникнення небажаних фінансових наслідків в формі втрати доходу або капіталу в ситуації невизначеності умов здійснення його фінансової діяльності |

Акцентується увага на фінансовому ризику підприємства, вказана сутність та умови виникнення |

Таран О.В. Сучасні питання проблематики ризиків фінансової сфери діяльності підприємств: теоретичні узагальнення та прикладний аналіз: [монографія] / Таран О.В. – Харків: Константа, 2004. – 108 с. |

Медведєв М.Г. |

Це велика сукупність взаємопов’язаних ризиків невиконання фінансових зобов’язань протилежною стороною та ризиків зміни кон’юнктури фінансових ринків |

Вказує на багатосторонність фінансових ризиків, причини виникнення |

Медведєв М.Г. Економетричні методи моделювання економічних систем: [Навчальний посібник] / Медведєв М.Г. – К.: Видавництво Європейського ун-ту , 2002. – 116 с. |

Ходаківська Л.Г. |

Виникає в сфері відносин підприємств з банками та іншими фінансовими інститутами. Вони зв’язані з імовірністю втрат яких небудь грошових сум або їх недоотриманням |

Вказана сфера виникнення та наслідки фінансового ризику |

Ходаківська Л.Г. Ризики у банківській сфері: Опорни й конспект лекцій. – Режим доступу: http://readbook.com/book/129 |

Єпіфанов А.О. |

Під фінансовим ризиком підприємства розуміється ймовірність виникненя несприятливих фінансових наслідків у формі втрати доходу чи капіталу у ситуації невизначеності умов здійснення його фінансової діяльності |

Зазначені умови виникнення та наслідки фінансових ризиків |

Єпіфанов А.О. Управління ризиками в платіжних системах. / Єпіфанов А.О. – Суми: Ініціатива, 2001. – 306 с. |

Глівенко С.В. |

Характеризує в комплексі весь спектр видів фінансових ризиків, властивих певній фінансовій операції |

Описується широкий спектр складових частин цього ризику в конкретній ситуації |

Глівенко С.В. Економічне прогнозування: [Навч.пос.] / [ С.В.Глівенко, М.О.Соколов, О.М.Теліженко]: Рек.Мін.Освіти і науки України. – Суми: Університетська книга, 2004. – 207 с. |

Литовских А.М. |

Финансовые риски – это совокупность кредитных, валютних, процетных и риска упущеной выгоды |

Вказаний багатоскладний характер та втрати |

Литовских А.М. Финансовый менеджмент: [Конспект лекцій] / Литовских А.М. - Таганрог: Издат-во ТРТУ, 1999. - 76 с. |

Омаров В.П. |

Под финансовыми рискамипредприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности |

Вказані можливі наслідки фінансових ризиків та не визначеність умов виникнення |

Омаров В.П. Предприимчивость и хоз.риск. / Омаров В.П. – М: Финансы статистика Слетаво, 1999. – 366 с. |

Кочетков В.Н. |

Финансовый риск – риск, связанный с возможностью невыполнения фирмой своих финансовых обязательств перед инвесторами в результате использования для финансирования деятельности фирмы долга |

Зазначені можливості впливу ризику на діяльність фірми |

Кочетков В.Н. Єкономический риск и методы его измерения : [Уч.пособие] / Кочетков В.Н. – 2-е издание. – К. Европ.университет, 2003. – 156 с. |

На основі аналізу визначень фінансового ризику вищезазначених вчених можна дістатись висновку, що всі вони мають як позитивні, так і негативні моменти. Так, одні з них мають певні неточності, інші вказують лише на окремі характеристики фінансового ризику.

Для більшої наочності розіб’ємо авторів на групи за тими ознаками, на які вони робили акцент у своїх визначеннях.

До першої групи можна віднести авторів, що приділяли найбільшу увагу природі, місцю виникнення фінансового ризику. До них можна віднести визначення наступних авторів: Костіна Н.І., Дубров А.М., Ходаківська Л.Г. Недоліком визначень цих авторів можна назвати те, що в зазначених визначеннях не зазначені умови виникнення, наслідки та фактори, що впливають на ймовірність виникнення фінансового ризику.

До другої групи віднесемо авторів, що вказують на наслідки виникнення даного ризику: Литовских А.М., Омаров В.П, Кочетков В.Н., Єпіфанов А.О., Ходаківська Л.Г. Недоліком їх визначень є відсутність або часткова відсутність наступних важливих елементів: місце та умови виникнення ризику, його багатосторонній характер.

Третя група авторів акцентують увагу саме на багатоскладному та багатофакторному характері фінансового ризику, на тому, що його підскладовми є інші ризики. До таких авторів відносяться: Медведєв М.Г., Глівенко С.В., Литовских А.М. Визначення цих авторів не дають нам повну інформацію про джерела виникнення ризику, умови його виникнення та наслідки.

Деякі автори, такі як Кочетков В.Н., розглядають поняття фінансового ризику виключно з боку підприємства і називають лише наслідки, з якими зіштовхується фірма, що опинилась під впливом фінансового ризику.

Виявлені недоліки ускладнюють процес оцінки фінансового ризику, що в свою чергу не дає змогу суб’єктам господарювання виважено керувати ним. Саме тому на основі цього аналізу ми запропонували власне визначення фінансового ризику, що, на нашу думку видаляє зазначені недоліки.

Фінансовий ризик являє собою можливість втрат матеріальних та фінансових благ через настання несприятливих умов діяльності економічного суб’єкта, що можуть виникати в ситуації невизначеності під час здійснення фінансових угод між різними інститутами.

На відміну від існуючих запропоноване визначення: по-перше - вказує на джерело виникнення фінансового ризику, що надає змогу зрозуміти природу його виникнення і, отже надає можливість легко його оцінити; по-друге – вказує на умови існування ризику, що дає можливість його передбачення та запобігання; по-третє дає розуміння наслідків, що несе за собою фінансовий ризик, через що визначається різноманітність певних дій суб’єкта господарювання у ризиковій ситуації.

Поняття фінансового ризику не є ізольованим. Воно функціонує та взаємодіє з іншими поняттями. Розглянемо поняття фінансового ризику в умовах грошового потоку.

Гроші

Потік

Фінанси

Ризик

Особливий вид універсального товару, що використовується в якості загального еквівалента, за допомогою якого виражається вартість усіх інших товарів [7]

Грошовий потік – грошові засоби, що приймають участь в обороті протягом певного часу

Фінансовий ризик – можливість непередбачуваних фінансових втрат у зв’язку з непередбачуваними обставинами в процесі економічної діяльності

Фінансовий ризик під впливом грошового потоку – можливість непередбачуваних фінансових втрат в разі неефективного обороту грошових потоків протягом певного періоду часу

Рис.1. Поняття фінансового ризику в умовах грошового потоку

На основі аналізу закордонних та вітчизняних досліджень, незважаючи на складний стан економіки пострадянських країн, деякі автори досягли значних результатів у дослідженні ризиків, а саме – запропонували власну класифікацію фінансових ризиків.

Метою класифікації є розподіл ризиків по групах та підгрупах на підставі окремих критеріїв, що сприяють прийняттю зважених фінансових рішень, тобто класифікація має практичний характер, а отже допомагає диверсифікувати та зменшити фінансові ризики.

Для того, щоб виробити єдиний підхід до систематизації ризиків, який дозволяє раціонально та послідовно класифікувати ризики при вирішенні різних задач, доцільно запропонувати певні принципи класифікації ризиків. Класифікація повинна відповідати конкретним цілям, мати практичне застосування та вписуватися в систему управління ризиком, відображати визначений бік характеристики ризику, надавати змогу попередити негативні наслідки прояву фінансового ризику для підприємства за допомогою вчасного усунення джерела його виникнення.

Для подальшого розвитку теорії управління ризиками розглянемо та проаналізуємо декілька запропонових класифікацій фінансового ризику.

Таблиця 2.

Аналіз існуючих класифікацій фінансового ризику

Автор |

Классификация |

Коментарий |

Библиография |

Сидоренко М.Ю. |

По характеризуемому объёму:

По совокупности исследуемых инструментов:

По комплексности исследования:

По источникам возникновения:

По характеру проявления во времени:

По возможности предвидения:

По уровню финансовых потерь:

По возможности страхования:

По количеству контрагентов, подверженных риску:

По месту возникновения:

|

Проаналізовані різноманітні критерії, за якими класифікується фінансовий ризик. Проте велика інформативна навантаженість не дає можливість менеджеру прийняти рішення щодо першочергових заходів по запобіганню та зменшенню ризиків |

Сидоренко М.Ю. Управление финансовыми рисками. – Волгоград, 2000. – Режим доступу: http://www.risk-manage.ru |

Глущенко В.І. |

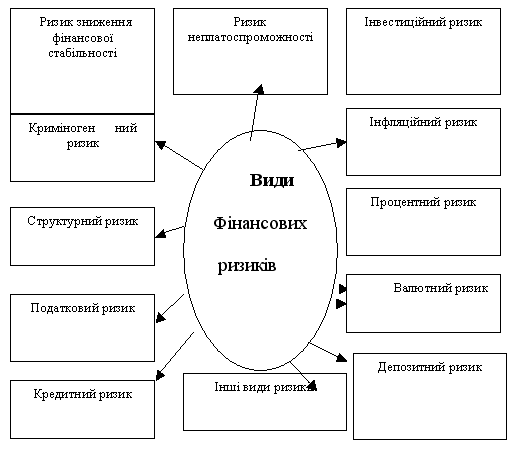

Виділив наступні види фінансовий ризиків:

|

Запропонована класифікація не вказує на місце виникнення ризику, можливість прогнозування, а також на наслідки його впливу |

Глущенко В.І. Ризики на підприємстві: Монографія. – Режим доступу: http://uzlib.net/143 |

Коломін В.А. |

Розділив ризики на внутрішні(несистематичні чи специфічні) та зовнішні (систематичні чи ринкові) |

Він вважав такий поділ одним з найважливіших в теорії управління ризиками, бо він дає змогу виявити джерело виникнення ризику та відповідно до нього приймати обґрунтовані рішення |

Коломін В.А. Управління ризиками: Підручник. – Режим доступу: http://risk –manage.ru |

Бондарович О.П. |

За об’єктом виникнення:

За сукупністю досліджуваних інструментів

За комплексністю дослідження

За джерелами виникнення

За фінансовими наслідками

За характером прояву в часі

За рівнем фінансових втрат

За можливістю передбачення

За можливістю страхування

|

Подана класифікація ускладнює процес прийняття рішення для економічного суб’єкта в силу своєї багатогранності та відсутності акцентів на головних джерелах ризику |

Бондарович О.П. Гроші та кредит – все що з ними повязане / Бондарович О.П. – К: Фінанси статистика Зірка, 1999. – 366 с. |

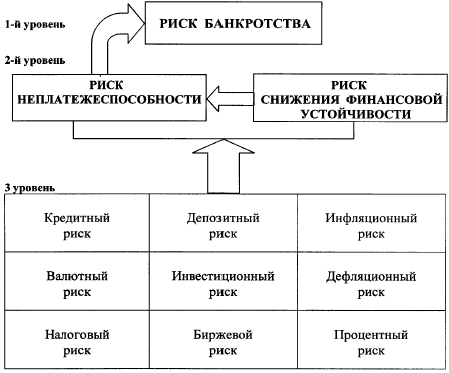

Бланк І.А. |

Класифікував фінансові ризики по трьох рівнях. Перший рівень –ризик банкрутства підприємства. Другий – ризик зниження фінансової стійкості та ризик не платоспроможності. Третій рівень являє собою перелік конкретних ризиків. |

В поданій класифікації автор відстежив зв'язок між рівнями ризиків, вказав на іх вертикальну та горизонтальну взаємодію. За допомогою поданої класифікації менеджер має можливість відстежити які наслідки будуть мати ті чи інші внутрішні чи зовнішні дії. |

Бланк И.А. Управление рисками в России: Монография. – Режим доступу: http://risk –manage.ru |

Рис. 2. Класифікація Глущенка В.І.[4,38]

Рис. 3. Класифікація І.А.Бланка [ 1,156]:

Кожна з розглянутих класифікацій, на нашу думку, є суттєвою. Проте їх розгалужений характер та велика кількість інформації ускладнює розуміння суб’єктом економічної діяльності того, які ж критерії класифікації є головними.

Щоб усунути вищезпзначений недолік, запропоновано власну класифікацію фінансового ризику.

Рис. 4. Класифікація фінансового ризику

Запропонована модель включає в себе чотири класифікаційних ознаки фінансових ризиків, які дозволяють всебічно розглядати можливі фактори виникнення ризику.

До першого класу належить класифікація за місцем виникнення ризику, ураховуючи яку інвестор має змогу визначити та вчасно знешкодити відповідні ризики.

До другого класу ми виокремили ризики за джерелами виникнення. Завдяки цій класифікації інвестор буде мати уявлення про зовнішні та внутрішні фактори ризику.

В третьому класі зазначені рівні втрат, що може нести за собою фінансовий ризик.

В четвертому класі ми використали ознаку, що вказує на можливість передбачення ризику суб’єктом економічної чи фінансової діяльності, що також необхідно враховувати при планування діяльності підприємства.

Наведена класифікація відрізняється від існуючих конкретністю факторів, за якими вона побудована, стислістю, логічністю та зрозумілістю, що дає змогу легко виробити стратегію управління ризиками.

Підводячи підсумок, необхідно зазначити, що розроблена комплексна система класифікації ризиків дає змогу визначити ключові напрями постановки цілей управління фінансовими ризиками, визначити стадії процесу управління , завчасно оцінити можливі фінансові ризики, та надає суб’єкту фінансової діяльності можливість самостійно приймати управлінські рішення.

Подальші дослідження визначеної проблеми будуть присвячені конкретизації напрямків мінімізації та усунення фінансових ризиків з метою підвищення ефективності системи управління підприємством в умовах невизначеності.