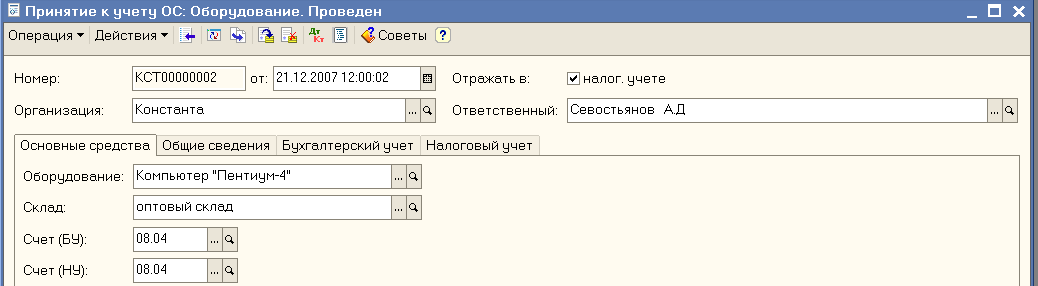

3. Ввод в эксплуатацию ос «Компьютер Пентиум-4» Ос-Документыпо ос – Основные средства – Принятие к учету ос

Вводим в эксплуатацию компьютеры. Выбираем пункт меню «Документы по ОС - Открываем новый документ – Принятие к учету ОС». Вид документа – Принятие к учету ОС. Вид операции – «Оборудование».

Оборудование – «Компьютер «Пентиум-4». Склад – Оптовый склад».

Заполняем табличную часть раздела «Основные средства (кнопка «Добавить»).

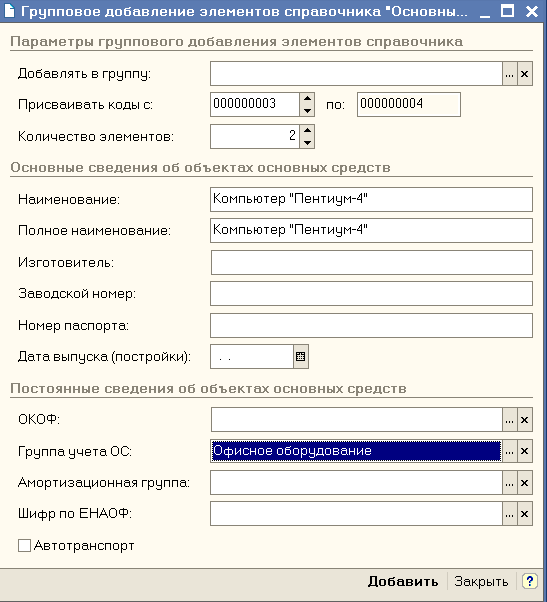

Так как мы приобрели два одинаковых компьютера,, можно принять их к учету одним документов. Каждому компьютеру необходимо присвоить отдельный инвентарный номер. Для этого в списке основных средств предназначена кнопка «Групповое добавление».

Заполняем реквизиты формы: количество элемента – 2. Присваивать коды – «с 00000003 по 00000004».

Наименование – «Компьютер «Пентиум-4», группа учета ОС – «Офисное оборудование».

Нажимаем на кнопку «Добавить» и «Закрыть».

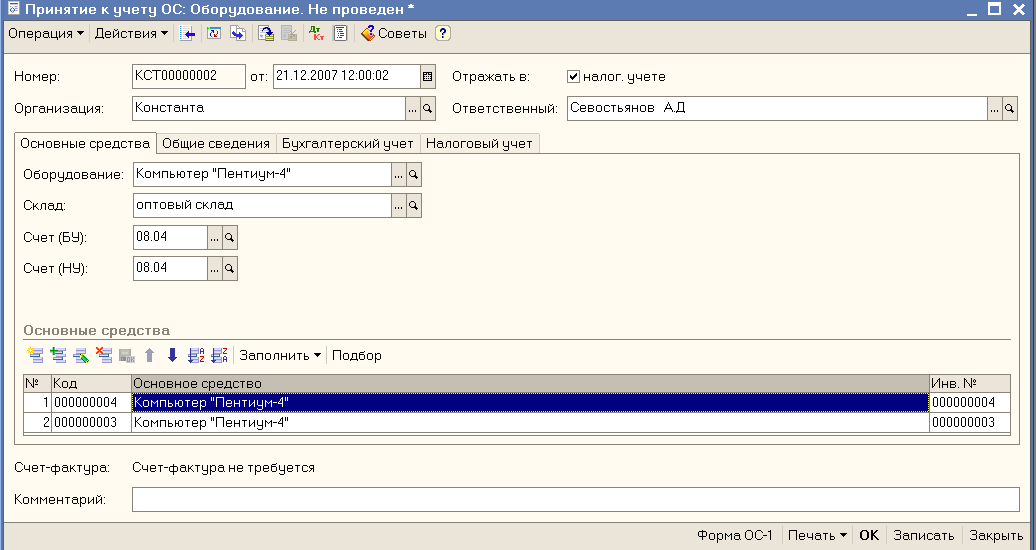

В списке основных средств появились две строки с наименованием «Компьютер «Пентиум-4» и с разными инвентарными номерами.

Двойным щелчком мыши по первому компьютеру выбираем его в документ. Для более быстрого заполнения табличной части однотипными объектами, имеющими одинаковые наименования, можно воспользоваться кнопкой «Заполнить – По наименованию». Если в табличн6ой части документа выбран хотя бы один объект из группы однотипных объектов, она будет заполнена всеми объектами, имеющими такое же наименование как у ранее выбранного.

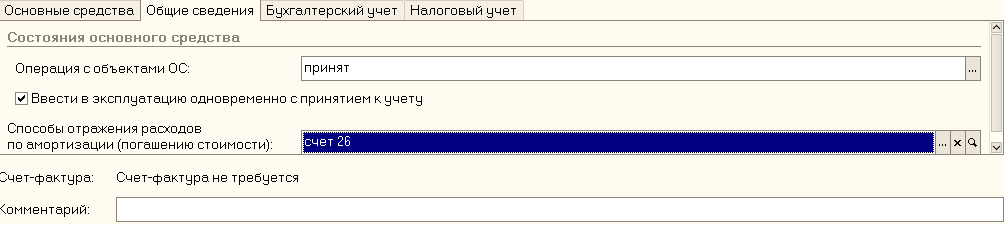

Переходим на закладку «Общие сведения». Устанавливаем флаг «Ввести в эксплуатацию одновременно с принятием к учету» - автоматически заполняется реквизит «Операция с объектами ОС». Стоимость этих основных средств больше 20000 руб., поэтому они подлежат амортизации. Заполняем реквизит «Способы отражения расходов по амортизации» - «счет 26».

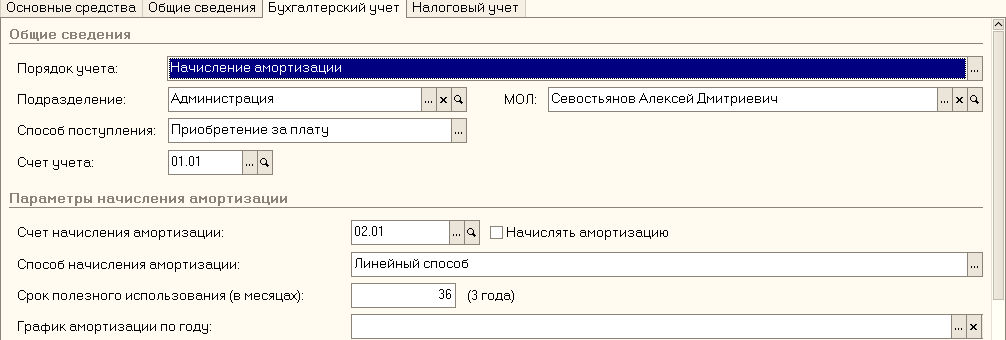

На закладке «Бухгалтерский учет» указываем порядок учета – «Начисление амортизации»; подразделение – «администрация»; МОЛ _ «Севостьянов А.Д.»; способ поступление в организацию – «Приобретение за плату». Счет учета – установлен автоматически.

В разделе «параметры начисления амортизации» составляем счет начисления амортизации – «02.01». Устанавливаем флаг «начислять амортизацию»; способ начисления амортизации – «Линейный способ». Срок полезного использования – 36 месяцев. График амортизации по году используется только при сезонном характере производства, поэтому в данном примере заполнять его не обязательно.

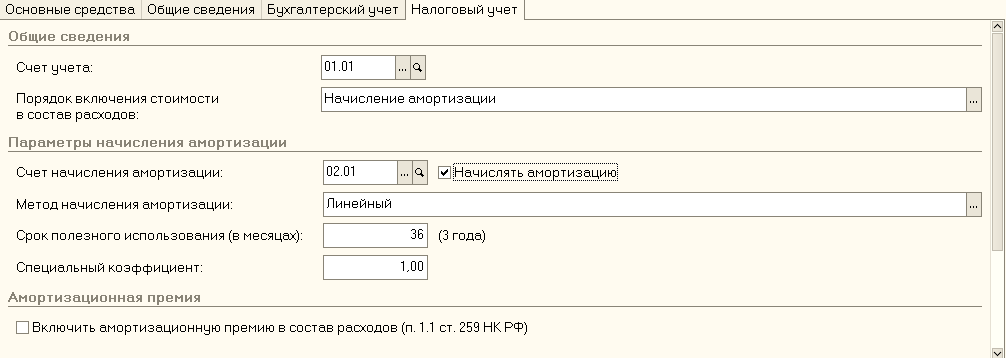

Переходим к закладке «Налоговый учет».

Порядок включения стоимости в состав расходов – «Начисления амортизации». Устанавливаем флаг «Начислять амортизацию». Метод начисления амортизации для целей налогового учета – «Линейный»; срок полезного использования – 36 месяцев.

Кнопкой «ОК» проводим и закрываем документ. Посмотрим, какие проводки при этом сформировались. По БУ

4. Передача (продажа) основных средств ос – передача ос

При выбытии основных средств в результате их продажи, передачи в виде вклада в уставный капитал или безвозмездной передачи оформляется документ «Передача основного средства» (пункт меню «ОС – передача ОС»).

Рабочая дата – 24.12.2007 Открываем новый документ.

Контрагент – покупатель «ИП Соколов». Нажимаем на кнопку «Цены и валюта» снимаем флаг «Сумма включает НДС». Кнопкой «ОК» сохраняем это изменение.

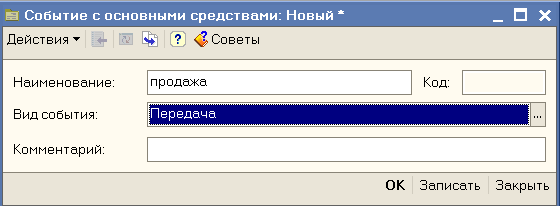

Событие – «Продажа» (добавляем в справочник новое значение; вид события – «Передача»).

Нажимаем на кнопку «ОК» и выбираем это значении в документ.

Реквизит «Документ подготовки» заполняется в том случае, если основное средства было подготовлено к передаче документом «Подготовка к передаче основного средства».

Документ «Подготовка к передаче основного средства» (пункт меню «ОС – Подготовка к передаче ОС») оформляется, если сделка по передаче основного средства подлежит государственной регистрации. После того, как необходимые регистрационные документы получающей стороной получены, вводится документ «Передача ОС».

Мы документ «Подготовка к передаче основного средства» для данного основного средства не вводили, поэтому данный реквизит не заполняем.

В табличной части указываем тот объект основных средств, который мы будем продавать.

Нажимаем на кнопку «Добавить» и из справочника «Основные средства» выберем компьютер с инвентарным номером «000000004».

Для заполнения данных о балансовой стоимости и сумме начисленной амортизации нажимаем на кнопку «Заполнить для списка ОС».

На вопрос программы отвечаем «Да».

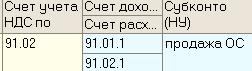

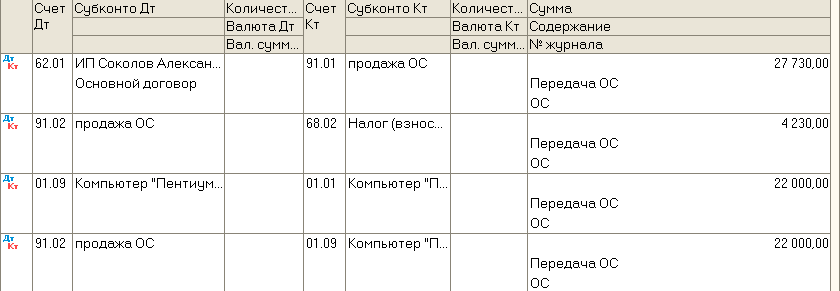

Балансовая стоимость компьютера 22000руб., амортизации нет, т.к. мы продаем новое основное средство. В графе «Сумма» укажем цену реализации – 23500 руб. Ставка НДС - 18%. Сумма НДС рассчитывается автоматически. Продажная стоимость – 27730 руб. Далее надо заполнить субконтно (БУ) – добавляем в справочник новое значение – «Продажа ОС». Вид прочих доходов (расходов) – «Доходы (расходы), связанные с реализацией ОС». Отнесение расходов к деятельности, облагаемой ЕНВД – « Не ЕНВД (Расходы относятся к деятельности, не облагаемой ЕНВД)». Выбираем это субконтно в документ. Счет учета НДС по реализации – «91.02». Счет учета доходов (НУ) – «91.01.1»; счет учета расходов (НУ) – «91.02.1».

После заполнения всех реквизитов документ проводим (кнопка «Провести»). При проведении документа автоматически формируются проводки по выбытию основных средств.

С помощью кнопки «Печать» можно открыть акт о приеме-передаче объекта основных средств (форма ОС-1).

Оформляем счет-фактуру (нажимаем на гиперссылку «Ввести счет-фактуру) Кнопкой «ОК» сохраняем, проводим и закрываем документ.