3.4 Резервы увеличения прибыли предприятия

Как указывалось выше, основной деятельностью ООО «Институт технических сукон» является производство сушильных сеток. Поэтому сначала рассмотрим резервы увеличения прибыли от производства и реализации продукции.

Основными источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта (рис. 3.4) [15].

Резервы

увеличения суммы прибыли

Увеличение

объёма реализации продукции

Повышение

цен

Снижение

себестоимости товарной продукции

Повышение

качества товарной продукции

Поиск

более выгодных рынков сбыта

Реализации

в более оптимальные сроки

Рис 3.4 Резервы увеличения прибыли от реализации продукции

Ниже представлены расчеты резервов роста прибыли от продаж по указанным факторам.

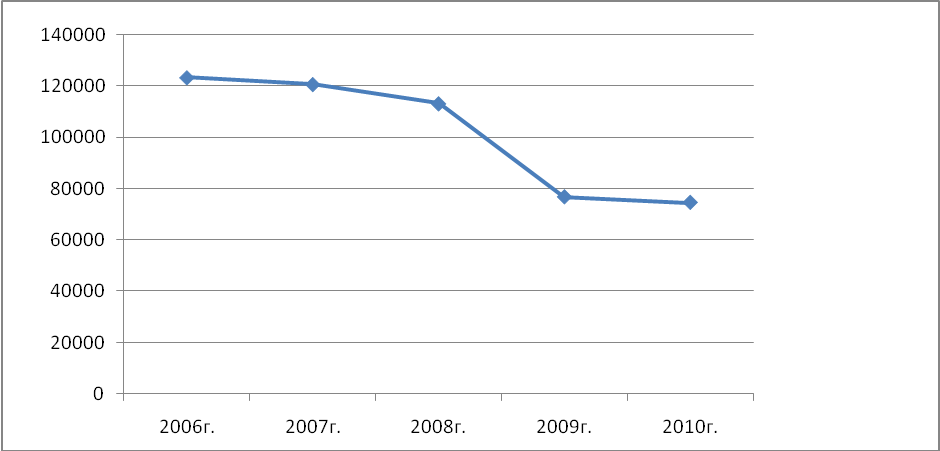

1. Первый фактор − увеличение прибыли за счёт увеличения объёма реализации продукции. На основе предоставленной отделом сбыта информации проследим динамику изменения объема реализации за 5 лет (табл.3.7)

Таблица 3.11 Объем реализации продукции в фактических ценах, тыс. р.

Показатель/период |

2006г. |

2007г. |

2008г. |

2009г. |

2010г. |

Выручка от продаж, тыс.р. |

123285,00 |

120642,00 |

113101,00 |

76670,00 |

74489,00 |

Абсолютное изменение (+,-), тыс.р. |

− |

-2643,00 |

-7541,00 |

-36431,00 |

-2181,00 |

Относительное изменение (+,-), % |

− |

98,00 |

94,00 |

68,00 |

97,00 |

Среднегодовой темп роста (прироста) объема реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

В данном случае вычислим темп роста и прироста по формулам 3.2. и 3.3:

Тр= 88,29 %

Тпр = -11,71%

Как видно из расчетов, начиная с 2006г. объём реализации предприятия снижается из года в год. На рис.3.5 построен график динамики объёма. Средний темп его снижения за 5 лет составил 11,71 %. Только за последний год объём реализации снизился на 2 181 тыс.р. Это происходит за счёт снижения объёмов выпуска и ассортимента.

Рис.3.5 Динамика объёмов реализации, тыс.р.

На рассматриваемом предприятии при существующем оборудовании и уровне организации производства максимальный объем производства может достигать значения 39 840 м. При этом в 2010г. предприятие выпустило 22 979 м.

Таким образом, резерв роста объёма реализации продукции составляет :

39 840 – 22 979 = 16 861 (м.)

В отчётном году сумма прибыли составила 8 557 тыс.р. Тогда сумма прибыли, приходящаяся на единицу продукции равна:

8 557 000 / 22 979 = 372,38 (р.)

Следовательно, резерв роста прибыли при условии полной загрузки оборудования составляет:

16 861 * 372, 38 = 6 279 (тыс.р.)

Тогда рентабельность равна:

6 279/ 50 360 *100 = 12,46 (%)

Но при существующем на предприятии технологическом процессе данный способ увеличения прибыли не совсем целесообразен. На предприятии не хватает термообрабатывающего оборудования и при загрузке всех мощностей может возрасти величина незавершенного производства, что не желательно для предприятия.

2. Второй фактор − качество продукции. В данном случае его рассматривать нецелесообразно, поскольку предприятие выпускает продукцию только одного первого сорта в соответствии с требованиями ГОСТа, т.е. вся продукция соответствует стандартам качества и является конкурентоспособной.

3. Главным резервом увеличения прибыли является снижение себестоимости. Из формы № 2 ООО «Институт технологических сукон» видно, что за последние 3 года себестоимость продукции значительно снизилась. Но резервы ещё существуют.

Предприятие ООО «Институт технических сукон» работает очень неритмично, значительную величину составляет незавершённое производство. Поскольку ткацких станков на предприятии 5 единиц, а сушильный аппарат всего один, коэффициент простоев ткацких станков очень велик и достигает 0,5 (по данным предприятия). Так как у предприятия нет средств на покупку нового аппарата, то автором предлагается увеличить его рабочее время до 3-х смен в сутки, а ткацкие станки оставить работать по 8 часов в день. Также на предприятии имеются огромные запасы готовой продукции на складе, а затраты на их хранение составляют значительную часть себестоимости продукции

Проведём анализ сметы затрат предприятия за 2010г. для выявления отклонений с планом. Расчеты представлены в табл.,3.12.

Таблица 3.12 Анализ сметы затрат за 2010г.

Наименование |

Сушильные сетки |

Абсолютное отклонение |

Относительное отклонение, % |

||||

факт |

план |

тыс.р. |

% |

||||

тыс.р. |

% |

тыс.р. |

% |

||||

Материальные затраты |

14326,00 |

26,05 |

15044,00 |

27,96 |

+718,00 |

+1,91 |

+5,01 |

Трудовые затраты |

11330,00 |

20,60 |

10330,00 |

19,20 |

-1000,00 |

-1,40 |

-8,83 |

Начисления |

4540,00 |

8,25 |

4230,00 |

7,86 |

-310,00 |

-0,39 |

-6,83 |

Амортизация |

250,00 |

0,45 |

250,00 |

0,46 |

0,00 |

+0,01 |

0,00 |

Прочие расходы |

24551,00 |

44,64 |

23953,00 |

44,51 |

-598,00 |

-0,13 |

-2,44 |

Итого расходов |

54997,00 |

100,00 |

53807,00 |

100,00 |

-1190,00 |

0,00 |

-2,16 |

За 2010г. предприятие произвело больше затрат по сравнению с планом на 1 190 тыс.р. Из всех элементов сметы затрат наибольшее превышение плана произошла по статье прочие расходы. Они превысили план на 598 тыс.р. Так, по данным предприятия, штрафы и пени в 2010г. составили 100 тыс.р., а списание дебиторской задолженности 346 тыс.р. Следовательно, при снижении данных статей расходов предприятие может увеличить свою прибыль.

Далее в табл.3.13 приведены затрат на 1 р. товарной продукции. Плановое значение предоставлено предприятием, фактическое рассчитано по следующей формуле по следующей формуле:

Зтп = Стп / ТП (3.15)

Где Зтп - затраты на 1р.товарной продукции

Стп - себестоимость товарной продукции;

ТП - объем товарной продукции в стоимостном выражении

За анализируемый период:

Зтп = 50 360 000/ 74 489 000= 0,68 (р.)

Таблица 3.13 Затраты на 1р. товарной продукции за 2010г.

Наименование |

план |

факт |

откл. |

Затраты на 1р. ТП |

0,52 |

0,68 |

+0,16 |

Из таблицы 3.13 видно, что затраты на 1руб. товарной продукции в 2010г. составили 0,68р. Это на 0,16 р.больше, чем было запланировано. Следовательно,

при более высоком уровне организации рабочего времени (сокращение простоев, непроизводительных потерь времени и т.д.), при оптимизации потоковых процессов на предприятии, при более рациональном использовании основных и оборотных средств предприятия себестоимость необходимо снизить на 0,16 р. Тогда прибыль увеличится на новую величину:

(22 979 +16 861)* 0,16 = 7 171,2(р.)

4. Менее затратным способом увеличения прибыли является увеличение цены реализуемой продукции. Как уже говорилось, что данное предприятие является единственным поставщиком сеток, следовательно, оно может самостоятельно устанавливать цены на свою продукцию. В 2010г. цена 1 м составила 1 241р. Сушильные сетки, производимые предприятием, являются товаром, спрос на который малоэластичен. Поэтому при незначительном повышении отпускной цены спрос на данную продукцию останется на прежнем уровне. Конечно, этот резерв следует использовать очень осторожно, т.к. необоснованное повышение цены может вынудить покупателя отказаться от покупки товара данной фирмы.

Уровень среднереализационных цен может быть увеличен путем поиска более выгодных рынков сбыта, на которых продукцию можно реализовать по более высоким ценам. Данная организация работает только с постоянными покупателями, контракты с которыми они заключают на протяжении многих лет. Можно сделать попытку выхода на европейские рынки. Провести маркетинговое исследование, определить спрос на данную продукцию и цены возможных конкурентов. Так как продукция рассматриваемого предприятия изготавливается строго по ГОСТу и является высокого качества, то на европейских рынках она будет достаточно конкурентоспособна. Согласно ежегодной статистике Европейской конфедерации бумажных отраслей (The Confederation of European Paper Industries - CEPI), в 2009 г. производство бумаги в Европе составило 95 млн т, что на 2,1% больше чем в 2008г [30]. Этот рост значителен на фоне общего спада производства бумаги в мире. Сравнив цены на данный вид продукции с европейскими, предприятие может повысить уровень среднереализационных цен на 24 р, т.к цена 1 м. на предприятии составляет 1 241р., уровень европейских цен 44,61$ [30] (1 265р.) . Следовательно, прибыль составит:

(22 979 +16 861)* 24 = 956 150 (р.)

Далее сведены все выявленные резервы в таблице 3.14

Таблица 3.14 Влияние резервов роста прибыли на её изменение

Источник резервов |

Соответствующее увеличение прибыли от продаж, тыс.р. |

Увеличение объёма продаж |

6279,00 |

Снижение себестоимости |

7,17 |

Оптимизация структуры сбыта |

956,15 |

Итого |

7242,35 |

При мобилизации всех возможных резервов производства прибыль можно увеличить на 7 242 тыс.р. Но если предприятие не намерено менять свой технологический процесс или считает, что выпуск большего количества продукции неэффективен, то существуют непроизводственные методы получение дохода, т.е. так называемые внереализационные доходы.

Так как 3 станка из 5 не используются в производстве, то их можно сдать в аренду. Если получать за каждый станок по 50 тыс.р. в год, то прибыль предприятия увеличится на 150 тыс.р.

После расчётов всех резервов увеличения прибыли строится прогнозная Форма №2 для предприятия ООО «Институт технических сукон». Она представлена в табл.3.15

Таблица 3.15 Прогнозная Форма №2

Наименование показателя |

За 2010г., тыс.р. |

Прогнозные значения на 2011г., тыс.р.

|

Выручка |

74489,00 |

87255,95 |

Себестоимость продаж |

(50360,00) |

(55899,60) |

Валовая прибыль (убыток) |

24129,00 |

33678,00 |

Коммерческие расходы |

- |

- |

Управленческие расходы |

(11357,00) |

(11357,00) |

Прибыль (убыток) от продаж |

12772,00 |

33723,40 |

Доходы от участия в других организациях |

- |

- |

Проценты к получению |

8379,00 |

8379,00 |

Проценты к уплате |

(12882,00) |

(12882,00) |

Прочие доходы |

7526,00 |

7526,00 |

Прочие расходы |

(7238,00) |

(7238,00) |

Прибыль (убыток) до налогообложения |

8557,00 |

15784,35 |

Окончание таблицы 3.15

Наименование показателя |

За 2010г., тыс.р. |

Прогнозные значения на 2011г., тыс.р.

|

Текущий налог на прибыль |

(15,00) |

3179,86 |

В т.ч. постоянные налоговые активы |

- |

- |

Изменения отложенных налоговых обязательств |

- |

- |

Изменение отложенных налоговых активов |

- |

- |

Чистая прибыль (убыток) |

8542,00 |

12719,46 |

По прогнозной форме №2 видно, что прибыль от продаж предприятия может составить в следующем году 20 014 тыс.р., а чистая прибыль – 12 719 тыс.р.