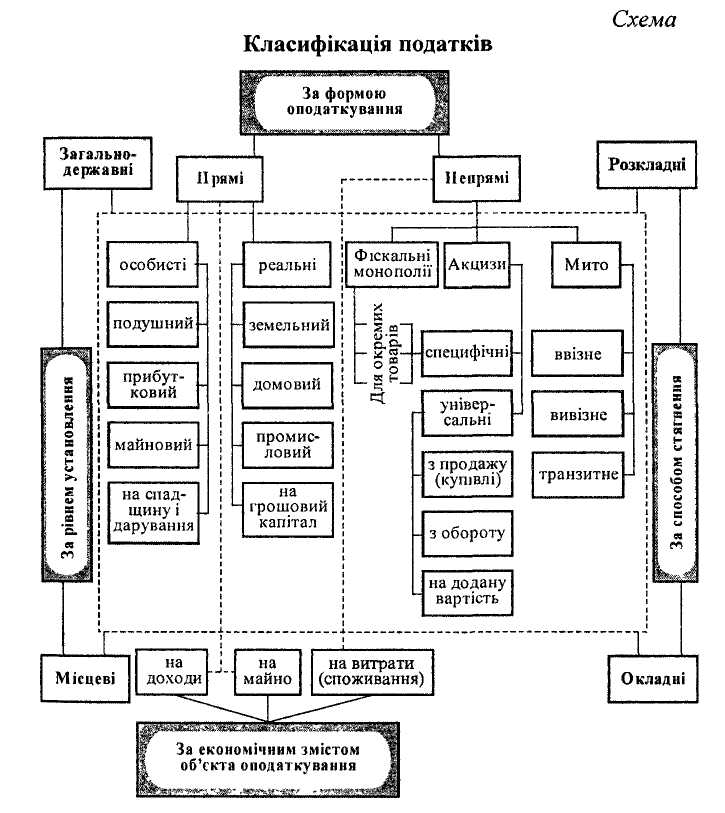

Класифікація податків.

Icторiя людства виробила рiзнi форми й методи оподаткування. Кожний вид податкiв має свої специфiчнi риси та функцiональне призначення i посiдає окреме мiсце в податковiй системi.

Класифiкацiя податкiв проводиться за кiлькома ознаками:

за формою оподаткування,

за економiчним змiстом об'єкта оподаткування,

залежно вiд рiвня державних структур, якi їx установлюють,

за способом стягнення.

1. За формою оподаткування вci податки подiляються на двi групи:

прямi й

непрямi.

Пря.мi податки встановлюються безпосередньо щодо платникiв i сплачуються за рахунок їxнix доходiв, а сума податку безпосередньо залежить вiд розмiрiв об 'єкта оподаткування. Прямi податки сприяють такому розподiлу податкового тягаря, за якого бiльше платять тi члени суспiльства, котpi мають вищi доходи.

Непрямi податки встановлюються в цiнах тoвapiв та послуг i сплачуються за рахунок цiнової надбавки, а ї'x розмiр для окремого платника прямо не залежить вiд його доходiв. Оскiльки непрямi податки включаються в цiни, то їх платить в абсолютному розмiрi бiльше той, хто бiльше споживає, а більше споживає той, хто має вищі доходи.

2. За економiчним змiстом об'єкта оподаткування податки подiляються на три групи:

податки на доходи,

споживання i

майно.

Податки на доходи стягуються з доходiв фiзичних та юридичних осiб. Об'єктами оподаткування є заробiтна плата та iншi доходи громадян, прибуток або валовий дохiд пiдприємств.

Податки на споживання сплачуються не при отриманнi доходiв, а при їх використаннi. Вони справляються у формi непрямих податкiв.

Податки на майно встановлюються щодо рухомого чи нерухомого майна. На вiдмiну вiд податкiв на споживання, якi сплачуються тiльки один раз - при купiвлi, податки на майно стягуються постiйно, доки майно перебуває у власностi.

3. Залежно вiд рiвня державних структур, якi встановлюють податки, вони подiляються на

загальнодержавнi та

мiсцевi.

Загальнодержавнi податки встановлюють вищi органи влади. Ix стягнення є обов'язковим на всiй територiї країни незалежно вiд того, до якого бюджету (центрального чи мiсцевого) вони зараховуються.

Згiдно з їх розподiлом мiж ланками бюджетної систем и загальнодержавнi податки подiляються на три групи:

доходи центрального бюджету,

доходи мiсцевих бюджетiв i

доходи, що розподiляються в певних пропорцiях мiж центральним та мiсцевими бюджетами.

Мiсцевi податки встановлюються мicцевими органами влади та управлiння. Можливi рiзнi варiанти встановлення мiсцевих податкiв.

у виглядi надбавок до загальнодержавних податкiв рівень надбавки визначають мiсцевi органи вiдповiдно до встановлених обмежень.

введення мiсцевих податкiв за перелiком, що встановлюється вищими органами влади. Вибiр податкiв здiйснюється мiсцевими органами.

можливе впровадження мiсцевих податкiв на розсуд мiсцевих opганів без будь-яких обмежень з боку центральної влади.

За способом стягнення розрiзняють два види податкiв

розкладнi й

окладнi.

Розкладнi податки спочатку встановлюютьcя в загальнiй cумi вiдповiдно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому piвнi - мiж платниками.

Окладнi податки передбачають установлення спочатку ставок, а вiдтак i розмiру податку для кожного платника окремо. Загальна. величина податку формується як сума платежів окремих платників.

Класифiкацiя податкiв та їх види наведенi на cxeмi 1.

Наведена класифiкацiя вiдображає у цiлому вci основнi iсторичнi види податкiв.

Рис.1 Класифікація податків