Поток реальных денег

Определение эффективности крупных инвестиций базируется на концепции потока реальных денег (соизмерение притока и оттока реальных денег в проекте на всех шагах расчета в инвестиционного периода).

Длительность инвестиционного периода принимается равной периоду от начала предпроектной стадии до окончания жизненного цикла объекта. Шагом расчета может быть год, квартал, месяц. Принимая 1 год, в целях формирования потока реальных денег для каждого года инвестиционного периода определяют притоки и оттоки денежных средств.

Притоки- денежные средства, увеличивающие финансовое состояние проекта (кредиты, ссуды, выручка от реализации продукции).

Оттоки- расходы по проекту (издержки, связанные с производством).

На каждом шаге расчета результат от соизмерения всех притоков и оттоков реальных денег:

![]()

t- шаг расчета, П-притоки,О –оттоки.

Значение разности П и О представленное в виде динамического ряда по годам инвестиционного периода формирует поток реальных денег.

![]() -

элемент потока реальных денег

-

элемент потока реальных денег

![]()

![]()

![]()

![]() -

валовая выручка,

-

валовая выручка, ![]() -затраты

на производство, без учета амортизационных

отчислений,

-затраты

на производство, без учета амортизационных

отчислений, ![]() -

налоги, неучтенные в текущих затратах,

взымаемые в год t в рамках данного

инвестиционного проекта в соответствии

с налоговым законодательством,

-

налоги, неучтенные в текущих затратах,

взымаемые в год t в рамках данного

инвестиционного проекта в соответствии

с налоговым законодательством, ![]() -

инвестиции в год t,

-

инвестиции в год t, ![]() - ликвидационная стоимость в год t.

- ликвидационная стоимость в год t.

При расчете оттоков реальных денег не учитывают амортизационные отчисления (возмещенная стоимость основного капитала, вложенного в проект в периодсторительства).

Амортизационные отчисления являются источником воспроизведения основных средств, остаются в распоряжении собственника, увеличивая приток реальных денег.

При расчете налогов они учитываются.

Формирование потока реальных денег

Показатель |

Инвестиционный период |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации |

|

18 |

25 |

25 |

25 |

23 |

Выручка от реализации тепла |

0,5 |

2 |

3 |

3 |

3 |

2 |

Доход от другой деятельности |

|

|

1 |

4 |

4 |

4 |

Итого

|

0,5 |

20 |

29 |

32 |

32 |

29 |

Инвестиции |

12,5 |

4,0 |

|

|

|

|

Расход на производство без а. о. |

0,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

Налоги |

|

2 |

2 |

2 |

2 |

2 |

Итого

|

13 |

7,5 |

3,5 |

3,5 |

3,5 |

3,5 |

|

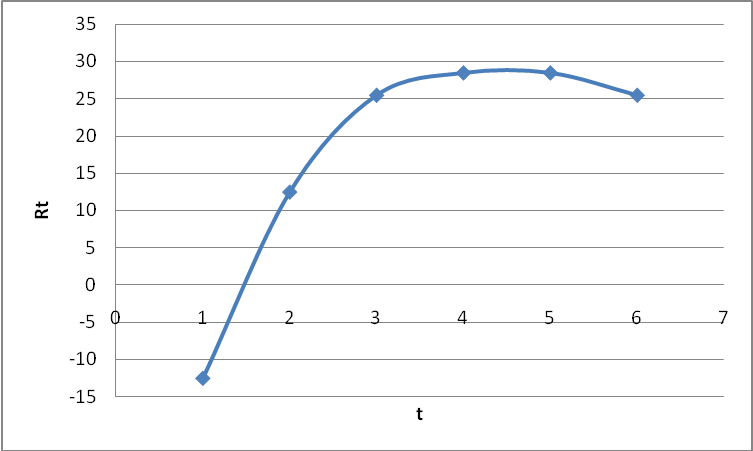

-12,5 |

+12,5 |

+25,5 |

+28,5 |

+28,5 |

+25,5 |

График формирования потока реальных денег по годам

Концепция потока реальных денег предполагает соизмерение П и О денег за инвестиционный период.

![]()

Предпроектная стадия, проетирование, строительство, консервация, демонтаж – оттоки.