Геометрический смысл регрессионной модели, составляющие дисперсии.

Доверительный интервал для функции регрессии (для Мx (y)).

Строится с использованием t-статистики (распределения Стьюдента).

Задается надежность (доверительная вероятность) γ = l – α (0,95 – 0,99), с которой значение полученное по уравнению регрессии должно находиться в доверительном интервале.

Уравнение регрессии

,

,

,

,

следовательно

.

.

Остаток в i-м наблюдении

.

(2.16)

.

(2.16)

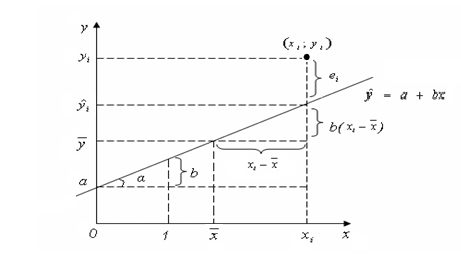

На рисунке 2.1 линия регрессии изображена

графически. Для произвольного наблюдения

значения yi

выделены его составляющие: среднее

значение -

,

приращение

,

образующие расчетное значение

и остаток

,

образующие расчетное значение

и остаток

регрессии, tg α=b.

регрессии, tg α=b.

Рисунок 2.1

Вариация (дисперсия), группового среднего значения равна сумме дисперсий двух слагаемых выражения

(2.17)

. (2.18)

. (2.18)

Запишем выражение (2.18) через стандартное

отклонение и вынесем неслучайную

величину

,

за знак дисперсии, возведя ее в квадрат:

,

за знак дисперсии, возведя ее в квадрат:

,

(2.19)

,

(2.19)

Следовательно, оценка дисперсии значения , найденного по уравнению регрессии складывается из дисперсии среднего значения и дисперсии b.

.

(2.20)

.

(2.20)

Доверительный интервал для математического ожидания , найденного по уравнению регрессии

,

(2.21)

,

(2.21)

где

– статистика, имеющая t

распределение Стьюдента с k

= n-2 степенями

свободы;

– статистика, имеющая t

распределение Стьюдента с k

= n-2 степенями

свободы;

n – объем выборки.

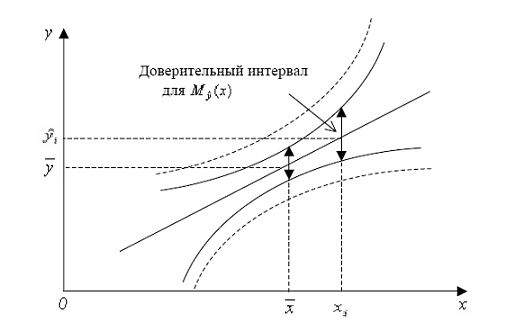

Величина доверительного интервала

зависит от объясняющей переменой x

(Рис.2.2). При

она стремиться к минимуму, по мере

удаления x от

она стремиться к минимуму, по мере

удаления x от

увеличивается.

увеличивается.

Рисунок 2.2

Таким образом, прогноз значений объясняемой переменной у по уравнению регрессии оправдан, если значение х объясняющей переменной не выходит за диапазон наблюдаемых значений x0.

Доверительный интервал для индивидуальных значений зависимой переменной

Построенная на рис. 2.2 доверительная

область для M (x)

определяет местоположение условного

математического ожидания или среднего

значения зависимой переменной (модельной

линии регрессии), но не отдельных

возможных значений зависимой переменной,

которые отклоняются от средней.

(x)

определяет местоположение условного

математического ожидания или среднего

значения зависимой переменной (модельной

линии регрессии), но не отдельных

возможных значений зависимой переменной,

которые отклоняются от средней.

Поэтому при определении доверительного

интервала для индивидуальных значений

y0 зависимой

переменной учитывают еще один источник

вариации – рассеяния вокруг линии

регрессии, то есть в оценку суммарной

дисперсии

включается величина

включается величина

.

В результате оценка дисперсии

индивидуальных значений y0

при x = x0

равна

.

В результате оценка дисперсии

индивидуальных значений y0

при x = x0

равна

. (2.22)

. (2.22)

Соответствующий доверительный интервал для прогнозов индивидуальных значений y0 определяется по формуле:

. (2.23)

. (2.23)

На рис. 2.2 данный доверительный интервал показан пунктиром.

Доверительный интервал для параметра β регрессионной модели.

Наряду с интервальными оценками функции

регрессии иногда представляет интерес

построения доверительных интервалов

для параметров регрессионной модели

,

в частности для α, β и

,

в частности для α, β и

(дисперсии возмущения εi

или зависимой

переменной yi).

(дисперсии возмущения εi

или зависимой

переменной yi).

При построении доверительного интервала

параметра β исходят из того, что

статистика

имеет t

распределение Стьюдента с

имеет t

распределение Стьюдента с

степенями свободы. Интервальная оценка

параметра β на уровне значимости

α имеет вид:

степенями свободы. Интервальная оценка

параметра β на уровне значимости

α имеет вид:

. (2.24)

. (2.24)

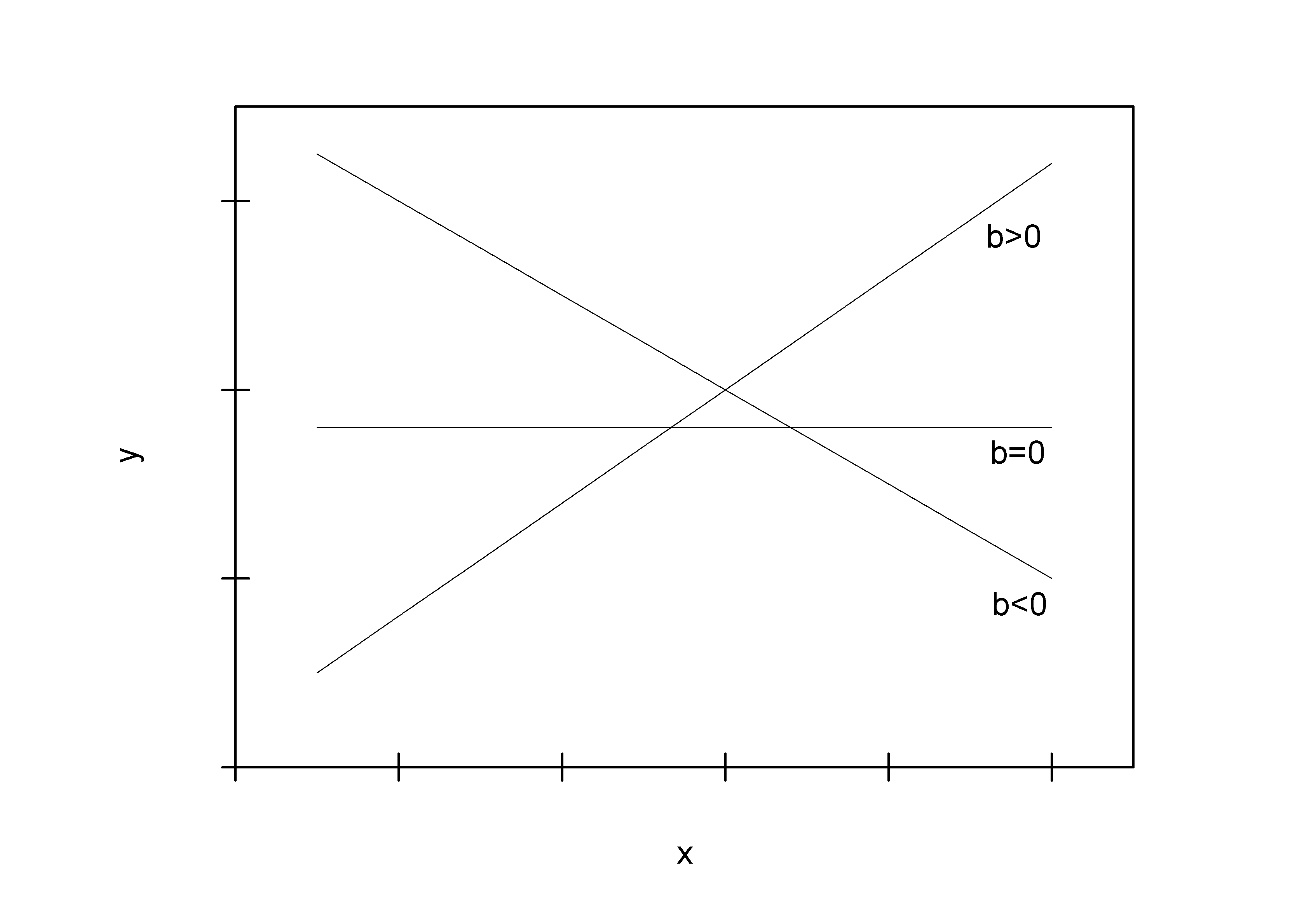

Поскольку знак коэффициента регрессии

указывает на рост результативного

признака

при увеличении признака-фактора

при увеличении признака-фактора

(

( ),

уменьшение результативного признака

при увеличении признака-фактора (

),

уменьшение результативного признака

при увеличении признака-фактора ( )

или его независимость от независимой

переменной (

)

или его независимость от независимой

переменной ( )

(см. рис. 1.3), то границы доверительного

интервала для коэффициента регрессии

не должны содержать противоречивых

результатов, например,

)

(см. рис. 1.3), то границы доверительного

интервала для коэффициента регрессии

не должны содержать противоречивых

результатов, например,

.

Такого рода запись указывает, что

истинное значение коэффициента регрессии

одновременно содержит положительные

и отрицательные величины и даже ноль,

чего не может быть.

.

Такого рода запись указывает, что

истинное значение коэффициента регрессии

одновременно содержит положительные

и отрицательные величины и даже ноль,

чего не может быть.

Рисунок

2.3. Наклон

линии регрессии в зависимости от значения

параметра

.

.

Интервальная оценка параметра α на уровне значимости α имеет вид:

. (2.25)

. (2.25)