Характеристики случайных величин: поле корреляции, математическое ожидание, среднее значение, выборочная дисперсия, стандартное отклонение.

Если в рассмотренном в предыдущем параграфе примере обозначить x1, х2, …, х последовательно располагаемые доходы домашних хозяйств; y1, y2, ..., y - расходы домашних хозяйств на потребление, мы сможем говорить о наблюдаемых значениях двух этих переменных. Всего мы имеем здесь n = 20 наблюдаемых пар значений переменных х и у: (x1; y1), (x2; y2), …, (xn; yn).

Наиболее простыми показателями, характеризующими последовательности x1, х2, …, хn и y1, y2, ..., yn являются средние значения этих дискретных величин.

,

,

.

(1.3)

.

(1.3)

В рассматриваемом примере

,

,

.

.

Математическое ожидание дискретных случайных величин это сумма произведений всех значений дискретной величины на их вероятности, оно приближенно равно их средним значениям.

(1.4)

(1.4)

Выборочные дисперсии (вариации)

характеризуют степень разброса значений

x ,

х

,

х ,

…х

(y

,

y

,

...y

)

вокруг своего среднего значения

,

…х

(y

,

y

,

...y

)

вокруг своего среднего значения

(

(

)

)

(1.5)

(1.5)

Стандартное отклонение (среднеквадратическое отклонение) более удобно для характеристики рассеяния дискретной случайной величины, так как измеряется в тех же единицах, что и сама величина.

(1.6)

(1.6)

Удобным графическим средством анализа данных, является диаграмма рассеяния (поле корреляции), на которой в прямоугольной системе координат располагаются точки (xi, yi), i =1, 2, …, n. Для того, чтобы по форме облака рассеяния делать выводы о характере зависимости между величинами при построении диаграммы желательно выбирать масштабы и интервалы изменения переменных таким образом, чтобы окно диаграммы имело вид квадрата, и чтобы на диаграмме имелись точки, достаточно близко расположенные к каждой из четырех границ этого квадрата.

Выборочный корреляционный момент (выборочная ковариация), коэффициент корреляции (r) и его свойства при большом объеме выборки.

Степень выраженности линейной связи между произвольными переменными х и у, принимающими значения xi, yi, i = 1, 2, …, n оценивается посредством выборочного коэффициента корреляции

, (1.7)

, (1.7)

.

(1.8)

.

(1.8)

Величина cov(x,y) называется выборочной ковариацией (выборочным корреляционным моментом). Характеризует степень зависимости двух случайных величин и степень их рассеяния.

Для расчета r можно использовать формулу

можно использовать формулу

. (1.9)

. (1.9)

Здесь r находится с использованием непосредственных данных и на его значении не скажутся округления данных, связанные с расчетом средних значений.

Свойства выборочного коэффициента корреляции r (при достаточно большом объеме выборки n).

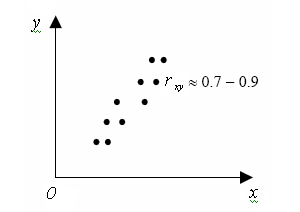

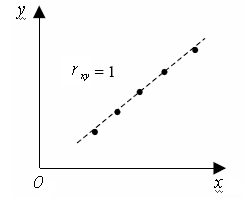

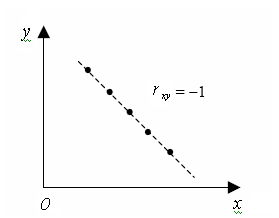

1. Коэффициент корреляции по абсолютной

величине не превосходит единицы (– 1

r

1). Чем ближе

r

1). Чем ближе

к единице, тем теснее связь (рис. 1.2).

к единице, тем теснее связь (рис. 1.2).

Рисунок 1.2

2. При r

=

1,

все наблюдаемые значения лежат на одной

прямой. Корреляционная связь представляет

линейную функциональную зависимость

1,

все наблюдаемые значения лежат на одной

прямой. Корреляционная связь представляет

линейную функциональную зависимость

( Рис. 1.3, 1.4).

Рисунок 1.3

Рисунок 1.4

З. При r = 0 линейная связь отсутствует (рис. 1.5, 1.6, 1.7)

Рисунок 1.5