11.8. Изменение структуры портфеля облигаций. Метод "бабочки"

Корректировка

структуры портфеля облигаций может

преследовать различные цели. Такими

целями могут являться повышение

доходности уже созданного портфеля или

снижение его риска. Реализация таких

целей сводится к замене облигаций с

одними параметрами на облигации с иными

параметрами доходности и риска. Рассмотрим

сначала следствия простой замены

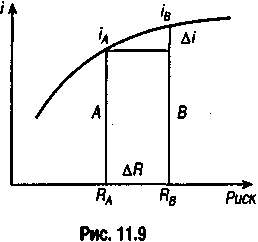

облигаций в условиях, когда кривая

"доходность — риск" положительная

(см. рис. 11.9). Напомним, что такая кривая

предполагает ускоренное увеличение

риска по мере роста доходности. В этих

условиях продажа менее доходной облигации

A

и покупка

на эту же сумму более доходной облигации

В приведет

к повышению доходности соответствующего

объема инвестиций на

![]() i

= iA

- iB,

а

величины

риска — на

i

= iA

- iB,

а

величины

риска — на

![]() R

= RA

- RB.

Проблема,

очевидно, заключается в определении

того, в какой мере полученное отношение

приростов

R

= RA

- RB.

Проблема,

очевидно, заключается в определении

того, в какой мере полученное отношение

приростов

![]() удовлетворяет

инвестора.

удовлетворяет

инвестора.

Возможна и обратная ситуация: продажа более доходной облигации и покупка менее доходной, но с заметно меньшим риском.

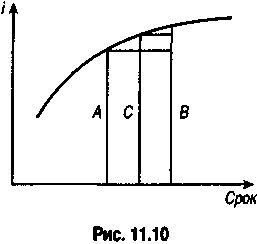

Задачу повышения доходности портфеля облигаций можно решить и более тонким методом: не изменяя величину риска портфеля в целом. Для этого обратимся к методу, который назван его автором "бабочкой"10.

Суть метода заключается в следующем. Продаются облигации двух видов: A и С. Первые характеризуются высокой доходностью, вторые — большим сроком. (Выше мы уже говорили о том, что в качестве измерителя риска в финансовой практике часто применяются характеристики срока потока платежей.) Взамен их приобретаются облигации В с промежуточными между облигациями А и В доходностью и сроком (см. рис 11.10). Сформулируем условия такой замены:

• стоимость проданных облигаций равна стоимости купленных облигаций;

• общий риск портфеля (в виде средней продолжительности платежей D0 или модифицированной средней MD0 ) после замены облигаций не должен измениться.

Задача заключается в определении размеров продажи и покупки каждого вида облигаций. Два сформулированных выше условия формализуются следующим образом:

VC = VA + VB, (11.32)

где VC — рыночная стоимость купленных облигаций С;

VA;VB — рыночные стоимости проданных облигаций А и В.

В силу доказанного выше свойства — см. формулу (11.31) — получим:

VCDC = VADA + VBDB, (11.33)

Очевидно, что

VA = QADA; VB = QBDB; VC = QCDC,

где QA; QB; QC — объемы продаж и покупок облигаций по номиналу;

DA; DB; DC — показатели средней продолжительности платежей.

Теперь вместо (11.32) и (11.33) получим следующую систему равенств:

VC = QAKA + QBKB;

VCDC = QAKADA + QBKBDB,

где KA; KB; KC — курсы облигаций.

Используем эту систему для вывода формул, определяющих суммы продаж и покупки облигаций (заметим, что полученные далее формулы несколько отличаются от формул, предложенных автором. В качестве независимой переменной у него принята величина VC, в полученных нами формулах в качестве таковой выступает QA). Для решения поставленной задачи умножим первое выражение на DB и вычтем из него второе; получим

VC(DB - DC) = QAKA(DB - DA).

Теперь нетрудно найти рыночную стоимость покупаемых облигаций и их количество (точнее, стоимость по номиналу):

![]() (11.34)

(11.34)

![]() (11.35)

(11.35)

На основе (11.32) получим

![]() (11.36)

(11.36)

![]() (11.37)

(11.37)

Таким образом, задаваясь объемами продажи облигаций вида A, находим размеры продажи и покупки облигаций вида В и С.

Решение задачи не может считаться законченным без оценки эффективности операции замены облигаций. Если полная доходность купленных облигаций равна i, а проданных — i', то эффективность составит

e = i - i'.

Величину i' (средняя доходность облигаций A и В) определим как среднюю взвешенную — см. формулу (11.29); в принятых здесь символах она записывается как

![]() (11.38)

(11.38)

Для того чтобы зависимость эффективности от принятых показателей риска и доходности продаваемых облигаций была более наглядной, преобразуем формулу (11.38), использовав равенство (11.36). После чего находим

![]() ,

,

где![]() .

.