43. Технологический предел и время жизни ит-решения.

Экономические характеристики ИТ-решения в первую очередь определяются его временем жизни, т.е. промежутком времени от момента внедрения до момента морального устаревания.

Вследствие высокого темпа инноваций в секторе ИТ моральное устаревание для ИТ-решений, как правило, наступает значительно раньше физического. В этом случае именно оно ограничивает срок эксплуатации ИТ-решений.

Значительная часть ССВ информационных систем организации относится к первоначальным, производимым однократно. Соответственно, чем дольше служит ИТ-решение, тем меньше величина таких затрат, приходящихся на единичный период времени. Поэтому время жизни ИТ-решения оказывается исходным пунктом анализа. Начнем с нескольких определений, введенных Р. Фостером.

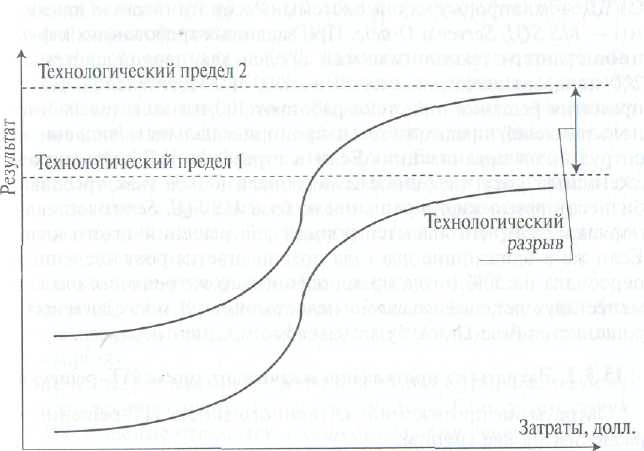

Показателем результативности называют натуральный или стоимостный показатель, характеризующий для потребителя результат использования определенной технологии. Как показано в работе Р. Фостера, зависимость между затратами на развитие технологии описывается S-образной (логистической) кривой (рис. 2). Технологическим пределом называется значение теоретического максимума показателя результативности, а технологическим разрывом — ситуация наличия на одном рынке технологий с одними и теми же показателями результативности, но с существенно разными технологическими пределами

Рис. 2. S-образная кривая, технологический предел и технологический разрыв

В рамках данной понятийной модели время жизни ИТ-решения определяется двумя факторами:

-

наличием в настоящее время или появлением в будущем альтернативных технологий с более высокими пределами,

-

ростом потребностей бизнеса в ресурсах информационных систем, выходящим за пределы данной технологии.

Первый фактор может быть учтен прогнозом технологических альтернатив, второй — долгосрочной стратегией организации в области ИС. Если в распоряжении службы ИС имеются стратегия ИТ и прогноз развития технологий, момент вывода ИТ-решения из эксплуатации можно определить как момент, в который потребности организации в ресурсах инфраструктуры ИС превышают пределы данного ИТ-решения, а отрасль ИТ предлагает альтернативное решение с более высоким технологическим пределом.

Пример. Допустим, организация разрабатывает систему контроля бюджета движения денежных средств (БДДС) и определяет СУБД — платформу такой системы. Рассматриваемые платформы — MS SQL Server и Oracle. При заданных требованиях к функциональности технологический предел для первой системы — 200 пользователей, для второй — 5000 пользователей. В момент принятия решения в системе работают 100 пользователей. Число пользователей предполагается пропорциональным численности сотрудников организации. Если в стратегии ИС зафиксирован ежегодный рост численности персонала в 10% (как требование бизнеса), время жизни решения на базе MS SQL Server составляет порядка 7 лет, что является нормой для решений такого класса. Если же в ближайшие два года предполагается рост численности персонала на 50% в год, время жизни того же решения окажется менее двух лет, что заведомо недостаточно. В последнем случае решение на базе Oracle будет заведомо предпочтительнее.