22. Оценка внутреннего и внешнего эффекта от создания и функционирования ис и ит.

Экономический эффект от внедрения и функционирования ИС целесообразно определять как сумму внутренних и внешних затрат.

Э=Эвнутр+Эвнешн

Обычно определение внутреннего экономического эффекта осуществляется путем сравнения затрат рабочего времени для обработки информационных потоков с традиционными затратами времени по традиционным технологиям или по сравнению с предыдущей версией ИС. Эффект от внедрения ИС определяется следующим образом: сокращением единиц сотрудников за счет увеличения скорости обработки информации и, соответственно, увеличением выработки на одного человека. Но часто эффект от внедрения вызывает только изменение информационных потоков. В этом случае задачей контроля и обработки информации переходит от сотрудников подразделений ИС к сотрудникам операционного уровня. В этом случае внутренний экономический эффект определяется разницей в уровнях заработной платы «программистов» и операционный работников (управленческого персонала).

Эвнутр=ΔСЗП-СЕ-ЕН*Кд

ΔСЗП – сокращение заработной платы управленческого персонала по результатам внедрения ИС.

ΔСЗП=СЗП0-СЗП1

СЗП0 является суммой ЗП управленческого персонала в базовом варианте.

Экономия на ЗП управленческого персонала в связи с внедрением ИС может быть рассчитана и по следующей формуле:

![]()

X – коэффициент, характеризующий отклонение прироста средней ЗП и прироста производительности труда 0<X<1.

B – прирост производительности труда управленческого персонала.

СЕ=САО+СТО+СПС+СИН+СНИ+СЭЛ+СПР

Для определения экономических результатов функция ИС СЭК должна быть проведена предварительная работа по определению трудоемкости операций обработки информации традиционным способом и средствами автоматизации. В ходе предварительной оценки м.д. проанализирована структура работ управленческого персонала и возможности повышения производительности труда с помощью ИС (ИТ) по каждому виду работ.

Результаты обследования могут быть представлены в виде таблицы на основе которой определяется средневзвешенная величина прироста производительности труда управленческого персонала b.

Таблица 1. Результаты оценки характера работы управленческого персонала в условиях применения ИС по сравнению с базовым вариантом.

|

|

Вид работы |

Удельный вес затрат времени, % к общ. Раб. Времени |

Прирост произв. труда по ср-ю с базовым вариантом, % |

Фактор прироста |

|

1 |

Регистрация информации в журналах и картотеках |

устанавливается по результатам обследования |

80-100 |

Исключение дублирования |

|

2 |

Поиск информации |

100-120 |

Электронные картотеки |

|

|

3 |

Машинописные работы |

200-250 |

Использование текстовых редакторов |

|

|

4 |

Экономические расчеты |

300-500 |

Высокая скорость вычисления |

|

|

5 |

Участие в производственных совещаниях |

10-50 |

Использование электронных расписаний, проведение на рабочем месте |

|

|

6 |

Обмен служебной информацией |

50-80 |

Использование почты |

|

|

7 |

Оформление графических материалов |

130-300 |

Прием машинной графики |

|

|

8 |

Проф обучение |

50-100 |

Автоматизированные обучающие системы |

|

|

9 |

Отдых |

5-10 |

Компьютерные игры |

|

|

10 |

Прочие виды деятельности, недоступные ИС |

0 |

- |

По каждому виду работ рассчитывается величина прироста производительности труда по формуле:

![]() - (графа

3 в таблице)

- (графа

3 в таблице)

I – номер вида работы

T0, T1 – удельные веса затрат времени при выполнении i-той работы в базовом варианте в условиях применения ИС соответственно.

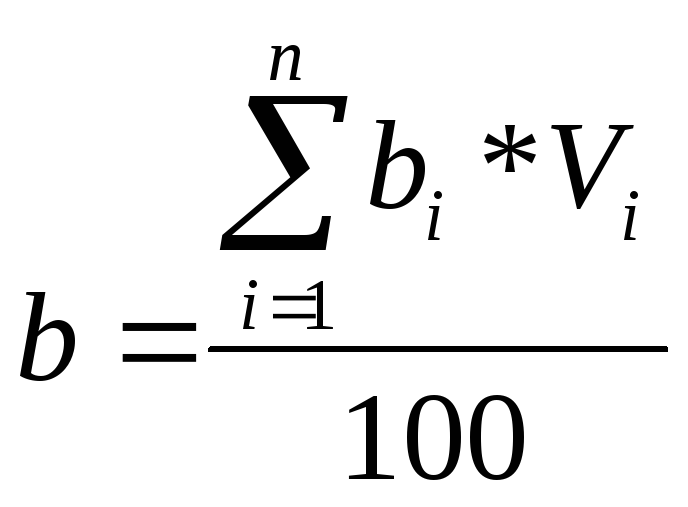

Средневзвешенная величина прироста b определяется как сумма произведений прироста производительности труда по каждой работе bi и удельного веса работы в общих затратах времени Vi деленного на 100%.

n – количество работ.

Vi - удельный вес i-той работы в общих затратах времени.

На основе величины b можно определить прирост пользователей ИС в % - a.

a=x*b*100

Часто величина внутреннего экономического эффекта от внедрения ИС бывает недостаточной и даже отрицательной для оправдания затрат на внедрение ИС.

Причины:

-

Не всегда внедрение ИС приводит к сокращению работников.

-

Высокая стоимость технических и программных средств.

-

Относительно невысокая ЗП управленческого персонала.

Эвнем= ΔА+ ΔСсеб+ ΔШ+Ен* ΔО

ΔА – годовой прирост выручки от реализации продукции, прочей реализации и вне реализационной деятельности после внедрения ИС.

ΔСсеб – годовая экономия на себестоимости продукции объекта управления.

ΔШ – сокращение штрафов и других не планируемых потерь.

ΔО – сокращение величины оборотных средств.

Резюме по теме:

-

Данная методика оценки экономической эффективности ИС дает очень искаженный результат, который может не подтвердиться на практике для показателя СЭК и соответствующего показателя экономического эффекта Э. Исходя из этого, показатель срока окупаемости проекта можно использовать только как оценку для проектов длительностью до 1 года, на предварительном этапе планирования и для организаций в которых формирование ИС не оказывает непосредственного влияния на результаты деятельности.

-

Применение данных показателей и показателей экономии ресурсов невозможно для масштабных АИС операционного уровня и тем более для интегрированных КИС.

-

В показателях не учитывается простой ИС и цена этих простоев.

-

Оценка экономического эффекта осуществляется косвенно путем сравнения с показателями внедрения аналогичных ИС.

-

Ни прямо, ни косвенно не упоминается возможный риск.