58. Прибыль предприятия, порядок определения

59. Оборотные средства предприятия, их классификация

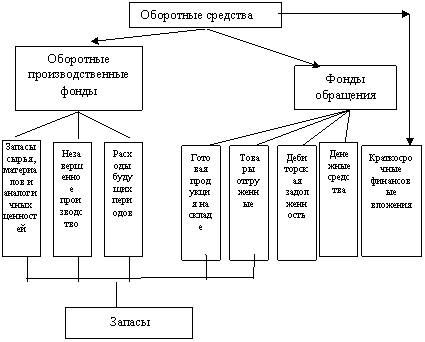

Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и фонды обращения.

Оборотные средства представляют собой часть имущества предприятия, которая включает следующие элементы:

Запасы сырья, материалов и аналогичных ценностей (производственные запасы на складах).

Незавершенное производство.

Расходы будущих периодов.

Готовая продукция на складе.

Товары отгруженные.

Дебиторская задолженность.

Краткосрочные финансовые вложения.

Денежные средства.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные средства.

Под структурой оборотных средств понимают количественные соотношения отдельных элементов в объеме оборотных средств, выраженные в процентах к итогу.

По экономическому содержанию оборотные средства классифицируют на оборотные производственные фонды, фонды обращения и краткосрочные финансовые вложения (рисунок).

Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота оборотных средств: сферы производства и сферы обращения.

Кругооборот оборотных средств происходит по схеме:

Д–Т…П…Т1–Д1

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – предметы труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта (запасы сырья, материалов и аналогичных товарно-материальных ценностей для производства);

П – предметы труда, находящиеся в самом процессе производства, которые по мере обработки превращаются в готовую продукцию (незавершенное производство);

Т1 – готовая продукция, находящаяся в процессе реализации;

Д1 – денежные средства, полученные или ожидаемые к получению от продажи готовой продукции.

Таким образом, в своем движении оборотные средства проходят 3 стадии: снабжение (или складская) (Д–Т), производство (Т–П–Т1) и сбыт (или реализация) (Т1–Д1).

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств.Время кругооборота складывается из времени нахождения оборотных средств в производстве и времени в обращении.

Итак, оборотные средства классифицируют:

по элементам;

по экономическому содержанию;

по источникам финансирования – на собственные (финансируемые за счет собственного капитала) и заемные;

по степени ликвидности – на абсолютно ликвидные (денежные средства на счетах и в кассе, а также ликвидные ценные бумаги), быстро реализуемые (дебиторская задолженности и краткосрочные финансовые вложения за минусом абсолютно ликвидных), медленно реализуемые (запасы сырья и материалов, незавершенное производство, готовая продукция и товары отгруженные), трудно реализуемые (расходы будущих периодов).

60. Бухгалтерский и налоговый учет на предприятии: цель и задачи

61. Организация функционирования фирмы

62. Инновационная деятельность предприятия

В современных условиях успешная деятельность предприятия невозможна без инноваций и инвестиций.

Инновационная деятельность – деятельность, направленная на исполнение и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры и улучшения качества выпускаемой продукции (работ, услуг), совершенствования технологии их изготовления с последующим внедрением и эффективной реализацией на внутреннем и зарубежных рынках.

Следует разграничить понятия «новшество» и «инновация».

Новшество – оформленный результат фундаментальных, прикладных исследований, разработок или экспериментальных работ в какой-либо сфере деятельности по повышению эффективности. Новшества могут быть покупные или собственной разработки, предназначенные для накопления, продажи или внедрения в выпускаемую предприятием продукцию, то есть превращения в форму инновации.

Инновация – конечный результат внедрения новшества в целях изменения объекта управления и получения экономического, социального, экологического, научно-технического или другого вида эффекта.

По типу инновации классифицируются на:

продуктовые - новая продукция, потребляемая в сфере производства (в качестве средств производства) или в сфере потребления (как предмет потребления или труда);

технологические - новые технологии (способы) производства выпускаемой или новой продукции;

организационно-управленческие (organizational - managerial innovation) – новые методы организации работ и управления производством.

По инновационному потенциалу нововведения делятся на:

- радикальные (базовые) - принципиально новые изделия, технология, методы организации и управления;

- комбинаторные - использование различных сочетаний конструктивного соединения элементов;

- модифицирующие – улучшения, дополнения исходных конструкций, форм, принципов.

Основными этапами инновационного процесса являются следующие:

1) фундаментальные открытия;

2) прикладные открытия;

3) разработки;

4) строительство;

5) освоение;

6) промышленное производство;

7) маркетинг;

8) сбыт.

Инновационный цикл создания продукции включает периоды создания, распространения и использования нововведений.