42. Стоимость продукции, себестоимость, цена. Сущность понятий

Стоимость – это общественно необходимые затраты для создания продукции.

Доба́вленная сто́имость — это та часть стоимости продукта, которая создается в данной организации.

Стоимость продукта = Материалы + Энергозатраты + Труд + Амортизация + Прибыль + Косвенные налоги

Добавленная стоимость = Труд + Амортизация + Прибыль

Цена – денежное выражение ст-ти.

Теория трудовой ст-ти (Смит, Маркс: затраты времени и издержек)

Теория предельной полезности (Эванс, Менгер: субъективная оценка полезности продавцом и покупателем)

Равная степень трудовой ст-ти и пред.пол-ти.(Маршалл)

Себестоимость – часть стоимости, они отличаются друг от друга прибылью.

-Полная себестоимость (средняя) — соотношение полных издержек к объему производства;

-Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

(статьи себ-ти)

Ст-ть=себ.+приб.

43. Порядок определения рыночных цен на продукцию предприятия

Для определения рыночных цен НК РФ предусматривает два способа: 1) обычный и 2) специальный (расчетный).

1. Обычный способ определения рыночной цены.

Рыночная цена - это цена, по которой покупатель может на ближайшей по отношению к себе территории приобрести аналогичные товары или цена, по которой продавец может на ближайшей по отношению к себе территории реализовать аналогичные товары без существенных дополнительных затрат, при наличии сопоставимых условий сделки.

При определении рыночных цен необходимо также учитывать следующие условия:

а) товары, работы, услуги являются аналогичными;

б) условия сделки являются сопоставимыми;

в) при сравнении цен необходимо учитывать обычно применяемые наценки или скидки.

2. Специальный (расчетный) способ определения рыночной цены.

Сначала используется метод цены последующей реализации. В случае невозможности использования указанного метода применяется затратный метод.

Метод цены последующей реализации.

РЦ = ЦПП - З,

где:

РЦ - рыночная цена;

ЦПП - цена, по которой товар был продан покупателем при последующей реализации (цена последующей продажи)

З - обычные затраты, понесенные покупателем для последующей продажи (без учета цены, по которой товар был приобретен), с учетом обычной для данной сферы деятельности прибыли покупателя.

Затратный метод.

РЦ = З+П,

где:

РЦ - рыночная цена;

З - затраты на производство (приобретение) и реализацию;

П - обычно применяемая в данной сфере деятельности прибыль.

ПО МЕТОДИЧКЕ

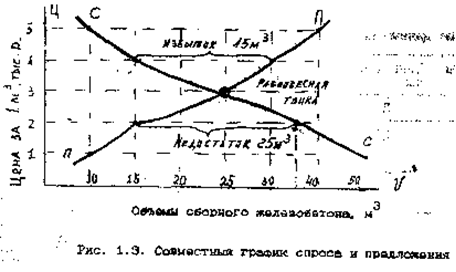

На основе спроса и предложения.

Закон спроса заключается в следующем: при неизменности всех прочих параметров снижение цены ведет к соответствующему возрастанию спроса. И, наоборот, при неизменности всех прочих параметров повышение цены ведет к снижению спроса.

Эластичность эк-ки

- это реакция одного показателя на относительное единичное изменение другого

Показывает как измениться спрос если цена измениться на 1%.

=1 (единичная)

>1 эк-ка бурлит

<1 низкая эластичность (деревянная эк-ка)

Эластичность спроса по доходу:

- относительное изменение спроса при изменении дохода потребителей на 1%

E>1 товары качественные

E<1 некачественные

Перекрестная эластичность спроса:

- показывает относительное изменение величины спроса на 1 товар при изменении цены на другой (взаимозаменяемый) на 1%. >1 заменяют <1дополняют.