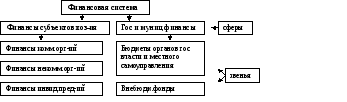

1) Финансы эк.Субъектов:

а) финансы коммм.орг-ий в соот-и с орг-но-прав.формой: финансы АО, хоз.тов-в, ООО, произв. кооперативов, гос.и муниц.унитарн.пред-ий. Фин.ресурсы унит.пред-ий нах-ся в гос и муниц.собст-ти, а унитар.предпр-е распоряжается ими на праве хоз.ведения или опер.управления.

При функционировании комм.организаций возникают группы фин.отн-ний:

1.внутри орг-ии по поводу формирования , распределения и исп-ния фин.ресурсов.

2.между комм.орг-циями и др.субъектами при уплате штрафов, внесении паевых взносов, инвестировании средств, участии в распределении прибыли и получении дивидендов.

3.между комм.орг-ми и финансово-кредитными учреждениями по поводу получения доп.источников финанс-ния, размещения свобод.фин.ресурсов и пол-ия дохода от него.

4. с гос-вом про поводу формирования бюдж и внебюдж фондов и их исп-ния (уплата налогов, получение финансирования, привлечение гос инвестиций, инвестирование средств в гос.ц\б)

5.с работниками орг-ии по выплатам из чистой прибыли (соц.программы, премии и т.д.)

В комм.сфере хар-ны принципы орг.ии фин-хоз деят-ти:

1) максимизация прибыли, 2) оптимиз-я ист-ков форм-ия фин.рес-ов, 3) принцип обеспечения фин.устойчивости предпр-я(предитосп-ть, платежесп-ть, ликвидность баланса), 4) обеспечение инвестиц.привлекательности, 5) матер.ответ-сть (фин.санкции за неудовлетв.ведение и рез-ты фин-хоз деят-ти).

б) неком.орг-й в соотв-и с орг-но-прав.формой: финансы учреждений, потреб.кооперативов, общ. и религ.объединений, фондов и домохоз-в.

Отд.место в дан.звене занимают БЮДЖ.УЧРЕЖДЕНИЯ, они обеспечивают население необх-ми соц.услугами в сфере образования, здравоохранения. Осн.ист-к=бюдж.ср-ва. Финансы бюдж.учреждений входят в состав финансов субъектов хоз-ия, т.к. при их созд-и и функцион-и приосходит обособление им-ва и фин.ресурсов, как и унитар.предприятия. ПРЕДПРИН.ДЕЯТ-ТЬ=самост., осуществляемая на свой риск деят-ть, направленная на постоянное получение прибыли от пол-ия им-ва, продаж товаров, выполнения работ и оказания услуг. Индив.предприниматели: юристы, врачи, детективы, фермеры, деят-ть в розничн.торговли. Их финансы направ-ны на расширение, ведение дел личн.потребления.

Для неком.предприятий характерны принципы:

1) сметн.финанс-е, 2) матер.ответс-ти, 3) для небюдж..орг-ий-принцип самофинанс-я

При функционировании неком.орг-ий группы фин.отношений:

-

м/у орг-ией ее учредителями по поводу формирования фин.ресурсов

-

м/у некомм.организацией и ЮЛ,ФЛ по поводу поступления добровольных платежей и размещения временно свобод.фин.ресурсов

-

м/у некомм.орг-ей и фин-банковским сектором по поводу привлечения заемных источников финанс-ния и привлеченных средств (страх.возмещения)

-

внутри неком.орг-ии по поводу формирования и исп-ния собственных фин.ресурсов

-

м/у некомм.орг-ей и отраслевыми органами управления (ведомства) по поводу исп-ния отраслевых фондов

-

с гос-вом по поводу уплаты обязательных платежей и налогов

2) Гос. и муниц.финансы:Органам гос. и муниц.власти и мест.самоуправления требуются фин.ресурсы, необх-ые для осущ-ия их деят-ти, для выпол-я соц., эк-ких и др.функций.

Бюджеты субъектов власти( + гос.кредит)и внебюджетных фондов. Эти звенья делятся по уровню управления (фед., рег., местн.) и целевому назначению. На муниципальном уровне нет внебюджетных фондов.

Сфера гос и муниц финансов играет регулирующую и координирующую роль в эк-ке страны, и целью ее функционирования явл-ся обеспечение субъектов власти необх-ми фин.ресурсами.

Категория бюджета- объективно обусловленная форма образования и расходования фонда ДС, предназначенного для фин.обеспечения задач и функций, возложенных общ-вом на органы гос власти и местн.самоуправления.

Величина бюджетного фонда зависит:

-

от объема нац. дохода, произведенного в стране

-

от распределяемой денежной части нац.богатства

-

от целей развития эк-ки и методов хоз-ния, применяемых на предприятиях.

Категория бюджета может рассматриваться в 4-х аспектах: как экономическая категория; как централизованный денежный фонд; как основной финансовый план; как закон.

Внебюджетные фонды- обособленная от бюджета часть централизованных фин.ресурсов, имеющих самостоятельные источники формирования, которые исп-ся строго по целевому назначению.

Причины создания:

-

появление или усиление в эк-ке эк-ских, экологических и соц.видов рисков;

-

желание ослабить последствия остаточного принципа бюдж.финансирования

-

необх-сть закрепления за отд.отраслями твердых источников финансирования;

-

необх-сть установления жесткой завис-сти м/у страх.взносами и страх.выплатами;

-

снижение бюрократических рисков.

В РФ формирование и исп-ние внебюджетных фондов регулируется Бюдж.К, НК, Положениями о порядке функционирования кажд.гос внебюдж.фонда.

Источники образования внебюдж.фондов: обязательные страх.платежи; добровольные отчисления ЮЛ, относящ-ся на с\с; ср-ва бюджетов разных уровней; доходы от оказания платных услуг; доходы от размещения временно свобод.ср-в и др. незапрещ-е источники.

13. Финансы ИП

Фин.ресурсы ИП – это ден.доходы, поступления и накопления, находящиеся в распоряжении ФЛ, ведущего предприн.деят-сть, и предназначенные для выполнения обяз-в перед фин-кредитн.системой, осуществления и расширения своей деятельности.

Осн.источником фин.ресурсов предпринимателя- предпринимательский доход, в состав которого вкл-ся все виды доходов, полученных от предприн.деят-ти.

Фин.ресурсы ИП исп-ся на расширение дела, на платежи в бюджет и внебюдж.фонды, на благотвор.взносы и пожертвования, на личные (семейные) сбережения и личное потребление. Предприн. деят-ть в любой момент мб прекращена по желанию предпринимателя, в этом случае все полученные доходы исп-ся на формирование личных сбережений и на личное потребление.

ИП, как и др.субъекты хоз-ия, осущ-ет управление финансами своего предприятия. Эта работа вкл-т ежегодную разработку фин.планов, ведение фин.учета и отчетности, анализ фин.показателей деят-ти за текущий и прошедшие периоды, контроль за поступлением и расходованием фин.ресурсов, выполнением фин.обяз-в перед гос-вом и другими субъектами хозяйств-я.

Фин.отношения ИП с государством в основном связаны с уплатой администр.сборов за регистрацию и лицензирование их деят-сти, налогов и штрафных санкций за нарушение действующего законодательства.

Нал.закон-вом предусмотрены 2подхода к налогообложению доходов ИП:

- общий порядок налогообложения (налог на доходы физических лиц на общих основаниях);

- специальные налоговые режимы.

При общем порядке налогообложения ИП облагаются налогом на доходы, полученные от занятия предприним.деят-тью без образования ЮЛ, по ставке 13%. Нал.база при этом рассч-ется как разница между суммой полученных доходов и суммой налоговых вычетов (стандартн, соц, имуществ и профессион), предоставляемых ИП в соответствии с НК РФ. При опр-нии нал.базы учит-ся все доходы предпринимателя, полученные им как в ден-ой, так и в натур-ой формах, а также доходы в виде материал.выгоды. Кроме налога на доходы физ.лиц ИП в соот-ии с НК уплачивают единый соц.налог. Они могут также являться плательщиками налога на доб.ст-ть, акцизов, налога на добычу полезных ископаемых, платы за пользование водными объектами, платежей за загрязнение окружающей среды, земельного налога, налога на им-во ФЛ, а также гос пошлины.

ИП – собственники транспортных средств – уплачивают транспортный налог в соотв-ии с НК(с 2003г)

Налогообложение ИП:

1) общ.налогообл-е (НДФЛ, НДС); 2) ед.налог на измененный доход (-НДС, НДФЛ; +страх.взносы на пенс. Страх-е); 3) с\х налог (налог на опр.нал.период); 4) упрощ.сис-ма (-НДФЛ и на им-во, +обяз.пенс.страх-е)

14. Финансовое планирование и финансовое прогнозирование

Под прогнозами понимается разработка научно обоснованных гипотез о вероятном будущем состоянии некой экономической системы и характеризующих ее показателей.

Фин.прогнозирование- исследование возможного состояния фин.ресурсов в будущем, проводимое в целях научного обоснования показателей текущих фин.планов. Целью явл-ся опред-ие реально возм-го объема фин.ресурсов, источников форм-ния фин.ресурсов и направлений их исп-ния в прогнозном периоде.

Программно-целевое планирование- вид планирования, в основе которого лежит ориентация фин-хоз деят-ти субъекта власти или субъекта хозяйствования на достижение поставленных целей.

Цель---Пути(способы)---Средства (фин.ресурсы)

Фин.планирование- процесс обоснования движения фин.ресурсов и соответствующих фин.отношений на определенный период. Сферой фин.планирования явл-ся фин-хоз.деят-ть. Объект- финансовые ресурсы.

Фин прогнозирование предст собой исследование конкр перспектив развития субъектов хозяйствования и субектов власти в будущем, научно обоснованное предположение об объемах и направлениях использ-я финрес-в на перспективу. Ф ходе фин прогн иссл возможн состояние финансов в прогнозир периоде обосновыв-ся показатели соотв фин планов, опр-ся реально возможн объем мобилизации фин рес-в, источники их формирования и направления исп-ия. На основе показателей фин прогнозов осущ-ся фин планирование с целью научного обоснования движения фин рес-в и изменения соотв фин отн-ий на опр период. Фин планир-е способствует достижению пропорц-ного и сбалансир-ого функционирования и развития как отд взятого субъекта хозяйствования,так и экономики в целом.

15. Пошаговый план составления и утверждения бюджета с указанием органа ответственного за тот или иной шаг

Бюджетирование:

-1 из осн-х инструментов упр-ия компаний

- реальн.инструмент упр-я эфф-тью бизнеса и достижения страт.целей и задач.

Бюджет-ие- непрерывн.процедура сост-ия и исп-ия бюджетов

Бюджет-план на опр.период в кол-вен.показателях(ден-ые) составленный с целью эфф.достижения страт-их ориентиров.