Пенсионный фонд Российской Федерации

-фонд ден средств, образуемый вне фкдбюдж, явл осн матер базой пенсионного обеспечения. Самый крупный из всех гос внебюдж фондов, важное место которого в составет фин сис-мы РФ объясняется его соц значимостью и большим объемом мобилизуемых в нем фин ресурсов.

Средства данного фонда предназначены для произведения пенсионных выплат гражданам в случаях, которые оговорены в действующем законодательстве. Бюджет пенсионного фонда формируются за счет привлечения следующих средств:

- страховые взносы; - суммы пеней или прочих финансовых санкций; - средства федерального бюджета; - доходы от инвестирования временно свободных финансовых средств обязательного пенсионного страхования; - добровольные взносы организаций или физических лиц, которые уплачиваются застрахованными гражданами или страхователями; - другие источники пополнения фонда, которые не запрещены действующим законодательством.

Средства, находящиеся в бюджете Пенсионного фонда РФ, считаются федеральной собственностью, не подлежат изъятию и не входят в состав прочих бюджетов. Что касается пенсии, то Пенсионный фонд назначает и выплачивает следующие ее виды:

1. Трудовая пенсия (по инвалидности, старости, при потере кормильца). 2. Пенсия за выслугу лет. 3. Социальная пенсия (полагается нетрудоспособным гражданам). 4. Пенсия военнослужащим и их семьям. 5. Пособия для одиноких матерей. 6. Выплаты лицам, которые пострадали от техногенных или радиационных катастроф, и членам их семей. 6. Домохозяйства, их связи с бюджетной системой

Домхоз-ва-эк-кая единица в составе 1го и неск-ких человек. Она обеспечивает пр-во и воспр-во капитала.

Д-ва-все обитатели ед-цы жилья, ведущие общее хоз-во(осн.ед-ца потребления для больш-ва потреб.тов-в)

Источники ФР: з/п с различными начислениями и доплатами, Пенсии, пособия, стипендии, Доходы от предпринимательской д-ти, Операции с имуществом, Наследства, Заемные средства

Благосостояние:

-

Бедные – 32%, Малообеспеченные – 41%, Обеспеченные – 20%, Состоятельные – 5,5%,Богатые – 1%.

Зарплата:

МРОТ – 4330 рублей. «Образование в течение всей жизни» - резерв повышения з/п.

Пенсии:

-

По старости: мужчины 60 лет, женщины 55 лет, min 5 лет страхового стажа. Размер = СЧ+НЧ. Средний размер – 8800

-

По инвалидности

-

По случаю потери кормильца

Пособия:

-

Наиболее распространенные – детские. Единовременное пособие вставшим на учет женщинам в ранние сроки беременности. Единовременное пособие при рождении ребенка – 11 703. Пособие на период отпуска по уходу за ребенком до 1,5 лет, материнский капитал – 365 т.р.

-

Пособия по временной нетрудоспособности

-

Пособия от работодателя

Страховые поступления:

-

Личное: жизнь, здоровье, получатель не страхователь (часто), накопительное.

-

Имущественное: строения, животные (с/х), транспорт, домашнее имущество

-

Медицинское

-

Страхование ответственности

-

Средний размер страхового платежа – 1-3%, до 20%.

Индивидуальное предпринимательство:

Виды:

-

частная неорганизованная торговля (одежда, обувь, антиквариат, предметы быта);

-

надомное производство (куклы, гончарные изделия);

-

оказание частных услуг и выполнение работ (ремонт квартир, продажа собак, репетиторство, домработницы, няни, гувернеры, работники, переводчики, массаж, частный извоз).

В основном – это:

-

Различные услуги: юридические, бухгалтерские, консалтинговые,риэлторские, бытовые, переводческие, секретарские

-

Творческая деятельность

-

Сдача в аренду недвижимости

-

Оптовая торговля

-

Реклама

-

И т.д.

Доходы от операций с имуществом и денежными ср-вами:

Формы:

-

Вложения в личное движимое и недвижимое имущество

-

Банковские вклады

-

Покупка ценных бумаг

-

Покупка иностранной валюты

Расходы домохозяйств:

-

Личные потребительские (продукты питания, различия в структуре в зависимости от уровня душевого дохода)

-

Налоги (население – конечный плательщик НДС, акцизов, таможенных пошлин, НДФЛ – 13%, земельные налог – 0,3% от кадастровой стоимости с/х земель и жилищного фонда, другие – 1,5%, налог на имущества физлиц, транспортный налог, госпошлины)

-

Денежные накопления и сбережения

Пути оптимизации и экономии:

-

Систематический учет семейных расходов: кассовая тетрадь для ежедневного учета

-

Экономия расходов на питание – дешевая цена на 1к белка и 1ккал: сокращение пищевых отходов и потерь от порчи продуктов, консервирование.

-

Одежда и обувь: бережный уход, ремонт и модернизация.

-

Функционально-стоимостной анализ: анализировать потраченное время, стоимость и достигнутый эффект.

7. Виды формы и методы организации финансовых отношений

Вид организации ФО явл исходным первичным элементом фин механизма, поскольку определяет способ их выражения и проявления в соответствующих фиресурсах. Налоговые платежи, неналоговые платежи, бюджетные расходы-макроуровень, на микроуровне-комм орг-взносы учредит, приб, аморт.отч., некомм орг-доходы от оказания платн услуг, дох от сдачи им-ва в аренду, взносы учр.и дрвзносы.

Под формой орг-и ФО понимается внешний порядок их организации, те установление механизма аккумуляции, перераспределения и исп-ия финресуров и условий его реализации на практике. В ходе реализации бюдж отн-ий исп разл формы расходов бюджетов, формы поступления средств в процессе межбюджетного распределения и перераспр-я фин рес-в. На микроур исп разл формы фин обеспечения воспроизв процесса самофинансир-е, кредитование, госфинансир-е.

Методами орг-и ФО назыв способы формирования фин ресурсов и практического осуществления операций, связанных с финансами. 4 осн метода: фин метод(исп для формирования фин рес-в преимущественно на безвозвратн основе), метод кредитования(связан с предоставлением ден средств на условиях срочности, возвратности, платности), налоговый метод(подразумевает аккумулирование ден ср-в для финансового обеспечения деят-тигос-ва и муниц образований в форме ден платежей налогов брид и физ лиц на обяз,принуд основе), страховой метод(формирование финрес-в за счет поступления страх взносов)

8. + и – фин. Рынка???

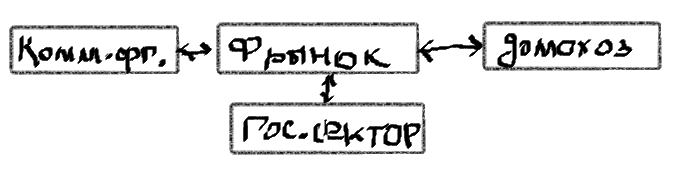

ФР – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике:совокупность кред.организаций (финансово-кредитных институтов), направляющих поток ДС от собственников к заемщикам и обратно.

ФР = система торговли финансовыми инструментами. Происходит обмен деньгами, предоставление кредита и мобилизация капитала. Осн.роль здесь играют фин.институты, направляющие потоки ДС от собств-ников к заемщикам. Товаром выступают собственно деньги и ц\б.

ФР предназначен для установления непосредственных контактов между покуп-лями и продав-ми фин рес-сов.

ФР подразделяются:

денежный рынок- операции по предоставлению и заимствованию свободн.ДС на короткий срок

рынок капиталов- заимствование ср-в на длит.ср-в

Роль ФР:

1) мобилизация временно свободного капитала многообразных источников

2) эфф-ое распределение свободного капитала между конечными его потреб-ми

3) опр-ие наиболее эфф-го направления исп-ия капитала в ивестиц.сфере

4) форм-ие рын.цена на отд.фин.инструменты и услуги

5) форм-ие условий для минимизации рисков

6) ускорение

оборота капитала, т.е. способствует

активизации эк-ких процессов

Важн.ф-ии: 1) установ-е взаимодействия пок-ля и прод-ца=>устан-е цены на фин.активы

2) ввод механизма выпуска у инвесторов надлежащих им фин.акт-в=>повыш-е ликвидности этих акт-в

3) оказ-е содействия по нахождению для любого из кредиторов, а также существенно сниж-т затраты на проведение оп-ий и инфор.затрат

Несмотря на высокие темпы развития фин.рынка, росс.компании, как и гос-во в целом, пока не рассм-ют институты финн.рынка в качестве основного механизма привлечения инвестиций. Недостаточное развитие росс.нфраструктуры фин.рынка. Для инвесторов-нерезидентов росс.рынок акций в основном остается оффшорным рынком, использующим нестандартную учетн.систему, несущую в себе элементы нерыночного риска, связанного с учетом прав собств-сти на ц\б. Несовершенство инфраструктуры фин.рынка повышает транзакционные издержки. Норм-прав.база, регул-ющая различные аспекты деят-ти по инвестированию на росс.фондовом рынке, до конца не сформирована. · 9. Взаимосвязь финн программ планирование и прогнозирование

Фин.программирование включает: прогнозирование общих гос расходов и их основных групп; устан-ие приоритетов и пропорций финансирования при разработке бюдж.политики; форм-ние программ расходов по намеченным мероприятиям. Главные цели: улучшение управления гос расходами; повышение эфф-сти расходования гос средств; прекращение на ранней стадии подготовки малоэффективных программ и проектов путем исп-ния системы вариантов; постановка четких задач и опр-ние возможностей фин.обеспечения всех программ и видов деятельности правительства.

При финансовом программировании составляется перспективный (как правило, 5-летний, возможен 7-летний) финансовый план государственных расходов по принципу скользящей шкалы: каждый год план пересматривается, цифры уточняются и передвигаются на следующий год. Показатели первого года утверждаются парламентом в форме бюджета - они обязательные, а показатели последующих четырех лет - ориентировочные. Каждый год проверяются и изменяются все статьи расходов на год вперед.

Фин прогнозирование предст собой исследование конкр перспектив развития субъектов хозяйствования и субектов власти в будущем, научно обоснованное предположение об объемах и направлениях использ-я финрес-в на перспективу. Ф ходе фин прогн иссл возможн состояние финансов в прогнозир периоде обосновыв-ся показатели соотв фин планов, опр-ся реально возможн объем мобилизации фин рес-в, источники их формирования и направления исп-ия. На основе показателей фин прогнозов осущ-ся фин планирование с целью научного обоснования движения фин рес-в и изменения соотв фин отн-ий на опр период. Фин планир-е способствует достижению пропорц-ного и сбалансир-ого функционирования и развития как отд взятого субъекта хозяйствования,так и экономики в целом.

10. Финансы коммерческих организаций

Фин.рес-сы комм.орг-ий- сов-ть ден.доходов, поступлений и накоплений комм.орг-ии, исп-емых для обепечения ее деят-ти, развития орг-ии или сохранения ее места на рынке, а также для решения некот-х соц.задач.

Ист-ки фин.рес-в при создании комм.орг-ии: в момент создания комм.орг-и форм-ся:

УК(склад.-у тов-в, паевый-у произв.коопер-в, Уфонд-унит.предпр-ия) за счет взносов учредителей.

УК АО разделен на акции, они форм-ся в счет взносов на приобр-е долей и акций. УК мб оплачен в ден.форме и др.им-вом.

Уфонд унит.предпр-я образ-ся за счет кап.расх-в бюджета передачей зданий,сооружений, зем.участков.

Ист-ки фин.рес-в в процессе функц-ия комм.орг-ий:

1. Осн.ист-ком фин.рес-в явл-ся ВР от реал-ии товаров(услуг, работ), относ-ся к устн.деят-ти этой орг-ии. Для макс-ии прибыли необх-мо оптим.соотн-ие между ценой и объемом пр-ва.

2. Деят-ть связана с реал-ей им-ва, когда морально устаревшее обор-ие и др.им-во прод-ся по сот.ст-ти, реал-ся запасы сырья и материалов.

3. Получение также внереализ.доходов: поступления, связ. с предоставлением за плату во временное пол-ие ДС и др.им-ва.

4. Привлечение за счет участия на фин.рынке. Действующей комм.орг-ией ДС на фин. рынке мб привлечены за счет доп.эмиссии акций. Также привлечение ДС на долговых началах-путем выпуска облигаций или долгоср.векселей.

5. Ср-ва из бюджета поступают в рамках гос поддержки деят-ти. Бюжд.ср-ва могут получать в форме субвенций и субсидий, инвестиций, бюдж.кредитов.

6. Фин.рес-сы могут форм-ся за счет поступ-ий от осн-ых «матринских» компаний, учредителя(ей).

Виды фин.рес-в:

1.Ден.доходы комм.орг-ий- это прибыль от реал-ии товаров (работ, услуг), им-ва, внереализ.доходов и расходов

Прибыль-важнейший показатель фин-хоз деят-ти, соот-е ее с затратами или ВР от реал-ии исп-ся для оценки фин.состояния орг-ии

Стр-ра ист-в форм-я фин.рес-в комм.орг-ий: ВР от реал-ии, с\с продан.товаров, валовая прибыль, управленч. и комм.расходы, прибыль(убыток) от продаж.

2.Ден.накопления-аморт-ция, резерв. и др.фонды,образ-ые за счет прибыли прошлых лет.

Стр-ра осн.видов фин.рес-в: прибыль(65%) и АО(35%).

3.Ден.поступления-бюдж.ср-ва, ср-ва, привлеч-ые на фин.рынке, поступ-ие в порядке распределения от осн.«материнской»компании, от вышестоящей орг-ии. 11. Финансовый контроль

Специфика этого вида контроля в его сфере действия- это процессы формирования и исп-ия фин.рес-в. От сферы следует отличать объект фин.контроля- вся фин-хоз деятть орг-ции.

Фин контроль – ден.контроль за фин-хоз деят-тью предприятия с целью проверки обоснованности формирования фин.ресурсов и целевого экономного их исп-ния.

Фин контроль строится на таких главных принципах: целостность и объективность; регулярность и всеобщность; должная квалификация и компетентность проверяющего лица

Задачи финансового контроля:

Проверка фактического исполнения законов, указов, планов

Содействие улучшению работы проверяемого предприятия, предотвращению дальнейших нарушений

Выявление резервов роста финансовых ресурсов.

Дискуссионным является вопрос о том, как измерить эффективность финансового контроля.

Информ-ое обеспечние фин.контроля- инфо, испол-емая при осуще-ии процесса контроля, харак-ющую объект контроля, его специфику, а также при осущ-ии контроля инф-ых технологий.

Прав.и метод.обеспечение фин.контроля-фин-прав.акты, стандарты, кодексы профессион.этики, методич. док-ты, содерж-ие конкрет.вопросы фин.контроля, сп-бов и приемов его практич-ого осущ-ия и др.процедур

Характеристика видов, форм и методов финансового контроля

Виды (в зависимости от проверяющего субъекта):

1) государств. (общегос. / ведомствен)- сов-ть действий и оп-ий, осущ-емых органами гос власти.

Объект-все ден.отн-ия,складыв-ся в процессе деят-ти субъектов хоз-ия(форм-е и исп-е фин.рес-в гос-ва)