3. Аналитическая часть

Постановка задачи

По собранным статистическим данным табл. 3.1:

1. Построим статистический ряд распределения организаций Липецкой области по признаку уровень затрат на рубль продукции, образовав пять групп с равными интервалами.

2. Рассчитаем характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

3. Установим наличие и характер связи между признаками выпуск продукции и среднегодовая зарплата, образовав пять групп с равными интервалами по обоим признакам методом аналитической группировки.

Таблица 3.1.

Статистическая информация об уровне затрат предприятий Липецкой области в 2006 г. [9, c. 55]

|

№ организации |

Уровень затрат на рубль продукции, руб. |

|

1 |

0,830 |

|

2 |

0,860 |

|

3 |

0,820 |

|

4 |

0,790 |

|

5 |

0,810 |

|

6 |

0,850 |

|

7 |

0,770 |

|

8 |

0,800 |

|

9 |

0,820 |

|

10 |

0,840 |

|

11 |

0,810 |

|

12 |

0,790 |

|

13 |

0,810 |

|

14 |

0,840 |

|

15 |

0,870 |

|

16 |

0,840 |

|

17 |

0,800 |

|

18 |

0,820 |

|

19 |

0,790 |

|

20 |

0,860 |

|

21 |

0,830 |

|

22 |

0,830 |

|

23 |

0,800 |

|

24 |

0,840 |

|

25 |

0,820 |

|

26 |

0,770 |

|

27 |

0,820 |

|

28 |

0,780 |

|

29 |

0,840 |

|

30 |

0,810 |

Методика решения задачи

Рассчитаем размер интервала:

i=![]() ;

где Xmax, Xmin – максимальное и минимальное

значения уровней ряда динамики; n –

число групп.

;

где Xmax, Xmin – максимальное и минимальное

значения уровней ряда динамики; n –

число групп.

i = (0,870-0,770)/5=0,02 руб.

Технология выполнения компьютерных расчетов

Таблица 3.2.

Группировка предприятий по уровню затрат на рубль продукции

|

№ группы |

Группировка предприятий по уровню затрат на рубль продукции, руб. |

Число предприятий, ед. |

|

1 |

0,770-0,790 |

6 |

|

2 |

0,790-0,810 |

6 |

|

3 |

0,810-0,830 |

9 |

|

4 |

0,830-0,850 |

6 |

|

5 |

0,850-0,870 |

3 |

|

Итого |

- |

30 |

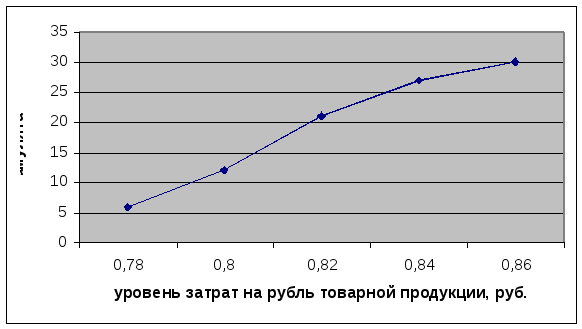

Изобразим ряд распределения графически:

Рис. 3.1. Распределение предприятий по уровню затрат на рубль продукции

В интервальном ряду распределения мода находится по формуле:

![]() ,

,

где:![]() медиана

интервального ряда;

медиана

интервального ряда;

![]() минимальная граница модального интервала;

минимальная граница модального интервала;

![]() - величина модального интервала;

- величина модального интервала;

![]() частоты модального интервала,

предшествующего и следующего за ним,

частоты модального интервала,

предшествующего и следующего за ним,

![]() частоты модального интервала,

предшествующего и следующего за ним,

частоты модального интервала,

предшествующего и следующего за ним,

![]() частоты модального интервала,

предшествующего и следующего за ним.

частоты модального интервала,

предшествующего и следующего за ним.

Мо = 0,770+0,02*(3/(3+3))=0,78 руб.

В интервальном ряду распределения медиана рассчитывается следующим образом:

,

,

где:![]() - нижняя граница медианного интервала;

- нижняя граница медианного интервала;

![]() - величина медианного интервала;

- величина медианного интервала;

![]() - полусумма частот ряда;

- полусумма частот ряда;

![]() - сумма накопленных частот, предшествующих

медианному интервалу;

- сумма накопленных частот, предшествующих

медианному интервалу;

![]() - частота медианного интервала.

- частота медианного интервала.

Ме = 0,770+0,02*((15-6)/9)=0,79 руб.

Нанесем медиану на график:

Рис. 3.2. Определение медианы

Исчислим середины интервалов:

(0,77+0,79)/2=0,78 руб.

(0,79+0,81)/2=0,8 руб.

(0,81+0,83)/2=0,82 руб.

(0,83+0,85)/2=0,84 руб.

(0,85+0,87)/2=0,86 руб.

Используем формулу средней арифметической взвешенной:

хс = (∑хi*fi)/ ∑fi,

где хi –значение признака;

fi – вес, учитывающий степень важности признака.

хс = (0,78*6+0,8*6+0,82*9+0,84*6+0,86*3)/30=

=0,816 руб.

Среднее квадратическое отклонение:

σ = √∑(хi-xc)2*fi/∑fi = √((0,78-0,816)2*6+(0,8-0,816)2*6+(0,82-0,816)2*9+(0,84-0,816)2*6+(0,86-0,816)2*3)/30=√0,0186/30=0,025.

Коэффициент вариации:

V = σ/хс*100 = 0,025/0,816*100=3,063%.

Анализ результатов статистических компьютерных расчетов.

Мода равна 0,78 руб., медиана – 0,79 руб.

Т.к. V

![]() 33%, то совокупность наблюдений однородная.

33%, то совокупность наблюдений однородная.

Заключение

Себестоимость продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Для определения путей снижения себестоимости продукции необходимо провести подробный анализ себестоимости продукции.

Выводы по расчетной части. Мода примерно равна 150 руб. Медиана примерно равна 135 руб.

Коэффициент вариации равен 15,5% - это значение меньше 33%, значит среднее значение адекватно характеризует данную совокупность наблюдений.

На 83,6% вариация себестоимости единицы продукции зависит от выпуска продукции и на 16,4% - от прочих факторов.

Эмпирическое корреляционное свидетельствует о том, что между факторным и результативным признаком существует слабая прямая связь.

Средний выпуск продукции будет находиться в пределах от: 140,6 тыс. ед. до 155,4 тыс. ед.

Средняя себестоимости единицы продукции по двум филиалам в отчетном периоде по сравнению с базисным увеличилась на 24,4%.

Средняя себестоимость единицы продукции по двум филиалам сократилась на 1,9% за счет изменения себестоимости в отдельных филиалах.

За счет структурных сдвигов средняя себестоимость продукции повысилась на 26,8%.

Выводы по аналитической части.

Мода равна 0,78 руб., медиана – 0,79 руб.

Коэффициент вариации меньше 33%, то совокупность наблюдений однородная.

Литература

-

Адамов В.Е. Факторный индексный анализ (методология и проблемы). - М.: Статистика, 2005 – 197 с.

-

Башкатов Б.И. Социально-экономическая статистика: учеб. – М., Изд-во Юнити, 2005. – 120 с.

-

Громыко Г.Л. Теория статистики: учеб. – М.: Изд-во Инфра М, 2004. – 320 с.

-

Гусаров В.М. Социально-экономическая статистика: учеб. – М., Изд-во Юнити, 2006. – 180 с.

-

Гусаров В.М. Теория статистики: учеб. – М., Изд-во Юнити, 2003. – 215 с.

-

Салин В.Н. Статистика финансов: учеб. – М., Изд-во Финансы и статистика, 2004. – 240 с.

-

Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: учеб. – М.: Изд-во Юритъ, 2005. – 175 с.

-

Симчера В.М. Практикум по статистике: учеб. пособ. – М. Изд-во Финстатинформ, 2004. – 230 с.

-

Статистический ежегодник по Липецкой области. – Липецкоблкомстат, 2006. – 312 с.