1.Выведем кривую is:

Y = C + I + G

C = Ca + MPC * (Y – T - TR)

T = Ta + t*Y

Y = Ca + MPC * (Y – Ta – t*Y + TR) + I + G (3.1)

Y = 150 + 0,6 * (Y – 100 – 0,08 * Y + 20) + 60 – 2i + 80

Y = 290 – 2i + 0,552Y – 48

0,448Y = 242 – 2i

Y = 540,179 – 4,464i - кривая IS

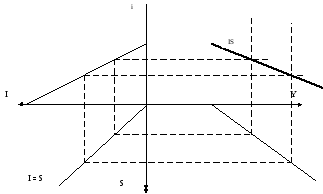

Выведем

кривую

IS

графически:

Рис.3.1 Кривая IS

2.Выведем кривую lm:

=

0,8Y – 2i = 400/1

0,8Y = 400 + 2i

Y = 500 + 2,5i - кривая LM

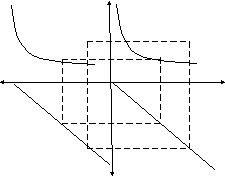

Равновесие денежного рынка. Кривая LM:

i LM

M1 Y

M2

Рис.3.2 Кривая LM

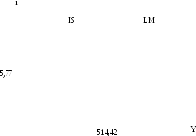

3.Найдём равновесный уровень ввп и равновесную ставку процента:

IS = LM (3.2)

540,179 – 4,464i = 500 + 2,5i

40,179 = 6,964i

ie = 5,77 (%)

Ye = 540,179 – 4,464 * 5,77 = 500 + 5 * 5,77 = 514,42 (млрд.руб.)

Покажем равновесие на графике:

Рис.3.3 График равновесия

4.Выведем уравнение кривой совокупного спроса (ad):

Ms/p = 0,8Y – 2i

0,8Y = Ms/p + 2i

Y = 1,25* Ms/p + 2,5i

Y = 150 + 0,6 * (Y – 100 – 0,08 * Y + 20) + 60 – 2i + 80

0,448Y = 242 – 2i

2i = 242 – 0,448Y

i = 121 – 0,224Y

Y = 1,25 * Ms/p + 2,5 * (121 – 0,224Y)

1,56Y = 500/p + 302,5

Y = 320,51/p + 193,91 - AD

Построение кривой AD на основе модели IS-LM:

Рис.3.4 Кривая AD

3.2.Макроэкономическая политика в модели IS - LM.

Задание:

-

предположим, что государственные расходы увеличились на ∆G; что и в каком объеме должен предпринять Центральный банк, чтобы нейтрализовать «эффект вытеснения»?

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

А) степени чувствительности функций и чистого экспорта к динамике рыночной ставки процента;

Б) степени чувствительности спроса на деньги к динамике рыночной ставки процента.

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Фискальная политика эффективна, если эффект дохода больше эффекта вытеснения и наоборот. Эффект вытеснения оказывается относительно незначителен лишь тогда, во-первых, если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке (графически эта ситуация иллюстрируется более крутой кривой IS), и, во-вторых, если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения, чтобы уравновесить денежный рынок (графически – более пологая кривая LM). Эффект вытеснения значителен если, во-первых, инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок (графически – относительно пологая кривая IS), во-вторых, спрос на деньги малочувствителен к динамике процентных ставок (графически – более крутая кривая LM).

Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций и чистого экспорта. Этот стимулирующий эффект противоположен эффекту вытеснения. Стимулирующий эффект на инвестиции и чистый экспорт относительно велик в двух случаях : 1) если инвестиции и чистый экспорт высокочувствительны к динамике процентных ставок (графически – относительно пологая IS); 2) если спрос на деньги малочувствителен к динамике процентных ставок (графически – относительно крутая LM).

Стимулирующая денежно-кредитная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS. В этом случае и снижение процентных ставок весьма существенно, и эмпирические коэффициенты d и n значительны. Поэтому прирост Y относительно велик. Стимулирующая денежно-кредитная политика относительно неэффективна при высокой чувствительности спроса на деньги к динамике процентных ставок, а также низкой чувствительности инвестиций и чистого экспорта к динамике ставки процента.

Монетарная политика наименее эффективна при одновременном сочетании крутой IS и пологой LM. В этом случае и ставка процента снижается незначительно, и реакция на это со стороны инвестиций и чистого экспорта очень слабая. Поэтому общий прирост очень велик.

Изменение государственных расходов (∆G) = 30

G1 = 80 + 30 = 110

Y = 150 + 0,6 * (Y – 100 – 0,08 * Y + 20) + 60 – 2i + 110

0,448Y = 272 – 2i

Y = 607,143 – 4,464i - кривая IS1

Найдём новую точку равновесия:

IS1 = LM

607,143 – 4,464i = 500 + 2,5i

107,143 = 6,964i

ie1 = 15,385 (%)

Ye1= 607,143 – 4,464 * 15,385 = 538,464 (млрд.руб.)

Найдём мультипликатор государственных закупок:

mg = 1/(1 – MPC(1 - t)) (3.3)

mg = 1/(1 – 0,6(1 – 0,08)) = 2,232

∆У = mg * ∆G (3.4)

∆Y = 2,232 * 30 = 66,96 (млрд.руб.)

Yе2 = Ye + ∆Y = 514,42 + 66,96 = 581,38 (млрд.руб.)

Найдём эффект вытеснения:

ЭВ = Ye2 – Ye1 = 581,38 – 538,464 = 42,9

MS + ∆M = MD (3.5)

400 + ∆M = (0,8Y – 2i) * 1

400 + ∆M = 0,8 * 581,38 + 2 * 5,77

∆M = 53,534 (млрд.руб.)

Для того, чтобы нейтрализовать «эффект вытеснения» ЦБ должен увеличить денежное предложение на величину 53,534 млрд.руб.