За четвертый квартал.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

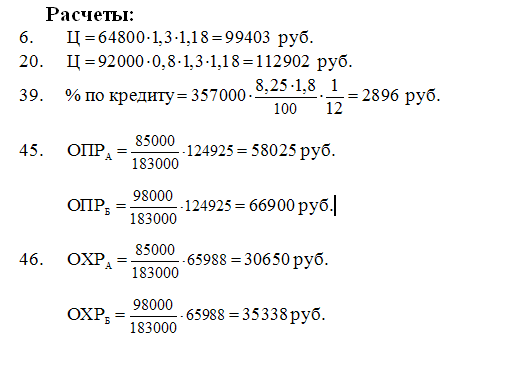

Поступило производственное оборудование, не требующее монтажа, от поставщика на сумму 7700 руб. (в т.ч. НДС) |

6525 |

08 |

60 |

|

2 |

НДС производственного оборудования |

1175 |

19 |

60 |

|

3 |

Подписан акт об оказании услуг транспортного предприятия по доставке оборудования на сумму 1700 руб. (в т.ч. НДС) |

1441 |

08 |

60 |

|

4 |

НДС транспортных расходов |

259 |

19 |

60 |

|

5 |

Передано приобретенное оборудование, не требующее гос. регистрации, в эксплуатацию по акту |

7966

|

01 |

08 |

|

6 |

Отгружены остатки готовой продукции А со склада, ее рентабельность 30% |

99403 |

62 |

90.1

|

|

7 |

НДС отгрузки |

15163 |

90.3 |

68.2 |

|

8 |

Зачтен НДС с аванса |

15163 |

68.2 |

76.АВ |

|

9 |

Списана себестоимость готовой продукции |

64800 |

90.2 |

43.А |

|

10 |

Получены средства с расчетного счета по чеку в кассу для выплаты зарплаты |

70850 |

50 |

51 |

|

11 |

Уплачено банку 1% за снятие наличных |

709 |

91.2 |

51 |

|

12 |

Погашена задолженность перед персоналом по оплате труда |

70850 |

70 |

50 |

|

13 |

На расчетный счет поступила предоплата от покупателя |

160700 |

51 |

62 |

|

14 |

НДС аванса |

24514 |

76.АВ |

68.2 |

|

15 |

От поставщика поступили материалы, в том числе НДС: Производственные материалы Комплектующие для ремонта |

94915 44915 |

10 10 |

60 60 |

|

16 |

НДС |

17085+8085=25170 |

19 |

60 |

|

17 |

Материалы переданы по требованиям-накладным: Для производства продукции А Для производства продукции Б Для проведения ремонта основных средств |

35700 45700 33700 |

20А 20Б 25 |

10 10 10 |

|

18 |

Оплачен счет поставщиков материалов |

165000 |

60 |

51 |

|

19 |

Передана на склад готовая продукция по учетным (нормативным) ценам: Продукция А |

92000 |

43А |

40А |

|

Продукция Б |

107000 |

43Б |

40Б |

|

|

20 |

Отгружено 80 % готовой продукции А, ее рентабельность 30% |

112902 |

62 |

90.1 |

|

НДС отгрузки |

17222 |

90.3 |

68.2 |

|

|

21 |

Списана себестоимость готовой продукции |

73600 |

90.2 |

43.А |

|

22 |

Отгружена вся готовая продукции Б, ее рентабельность 40% |

268615 |

62 |

90.1 |

|

НДС отгрузки |

40975 |

90.3 |

68.2 |

|

|

23 |

Списана себестоимость готовой продукции |

162600 |

90.2 |

43.Б |

|

24 |

На расчетный счет поступила оплата от покупателей за отгруженную продукцию А и Б |

381517 |

51 |

62 |

|

25 |

Погашена задолженность по налогам и сборам за прошлый год Налог на доходы физ.лиц |

16150 |

68.1 |

51 |

|

26 |

НДС |

32000 |

68.2 |

51 |

|

27 |

Налог на имущество |

1850 |

68.3 |

51 |

|

28 |

Налог на прибыль |

4860 |

68.4 |

51 |

|

29 |

Взносы в ФСС |

4000 |

69.1 |

51 |

|

30 |

Взносы в ФТОМС |

200 |

69.3 |

51 |

|

31 |

Взносы в ФФОМС |

3400 |

69.4 |

51 |

|

32 |

Взносы на обязательное пенсионное страхование (накопительная часть) |

11000 |

69.51 |

51 |

|

33 |

Взносы на обязательное пенсионное страхование (страховая часть) |

40000 |

69.52 |

51 |

|

34 |

Взносы на обязательное страхование от несчастных случаев на пр-ве |

500 |

69.6 |

51 |

|

35 |

Передана на склад готовая продукция по учетным (нормативным) ценам: Продукция А Продукция Б |

57000 80000 |

43А 43Б |

40А 40Б |

|

36 |

На расчетный счет поступила предоплата от покупателя |

260700 |

51 |

62

|

|

37 |

НДС аванса |

39768 |

76.АВ |

68.2 |

|

38 |

Начислены проценты по кредиту банка |

2896 |

91.2 |

66 |

|

39 |

Уплачены проценты по кредиту банка |

2896 |

66 |

51 |

|

40 |

По итогам месяца начислена заработная плата: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

56100

64680

15180 34980 39600 |

20А

20Б

25 25 26 |

70

70

70 70 70 |

|

41 |

Взносы в ФСС : Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

2465

2842

667 1537 1740 |

20А

20Б

25 25 26 |

69.1

69.1

69.1 69.1 69.1 |

|

Взносы в ФТОМС: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

1700

1960

460 1060 1200

|

20А

20Б

25 25 26 |

69.3

69.3

69.3 69.3 69.3 |

|

|

Взносы в ФФОМС: Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

2635

3038

713 1643 1860

|

20А

20Б

25 25 26

|

69.4

69.4

69.4 69.4 69.4 |

|

|

Взносы на обязательное пенсионное страхование (накопительная часть): Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

5100

5880

1380 3180 3600

|

20А

20Б

25 25 26

|

69.51

69.51

69.51 69.51 69.51 |

|

|

Взносы на обязательное пенсионное страхование (страховая часть): Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

17000

19600

4600 10600 12000

|

20А

20Б

25 25 26

|

69.52

69.52

69.52 69.52 69.52 |

|

|

Взносы на обязательное страхование от несчастных случаев на пр-ве Производственным рабочим за продукцию А Производственным рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему производственному персоналу Управленческому персоналу |

425

490

115 265 300 |

20А

20Б

25 25 26

|

69.6

69.6

69.6 69.6 69.6 |

|

|

42 |

По итогам месяца начислена амортизация По основным средствам в производстве продукции А По основным средствам в производстве продукции Б По основным средствам общепроизводственного назначения По основным средствам в управлении |

5700

6700

8700 3700 |

20.А

20.Б

25 26 |

02

02

02 02 |

|

43 |

Акцептованы счета поставщиков э/энергии и тепла (в т.ч. НДС): Для производственных помещений Для офисных помещений (управление) |

6525 2288 |

25 26 |

60 60 |

|

44 |

НДС э/энергии и тепла Для производственных помещений Для офисных помещений (управление) |

1175 412 |

19 19 |

60 60 |

|

45 |

По бухгалтерской справке распределены и списаны общепроизводственные расходы На производство продукции А |

58025 |

20.А |

25 |

|

На производство продукции Б |

66900 |

20.Б |

25 |

|

|

46 |

По бухгалтерской справке списаны общехозяйственные расходы На производство продукции А |

30650 |

20.А |

26 |

|

На производство продукции Б |

35338 |

20.Б |

26 |

|

|

47 |

По данным инвентаризации определены остатки незавершенного производства: По продукции А По продукции Б |

15800 15400 |

|

|

|

48 |

Сформирована фактическая себестоимость: готовой продукции А готовой продукции Б |

199275 237238 |

40.А 40.Б |

20.А 20.Б |

|

49 |

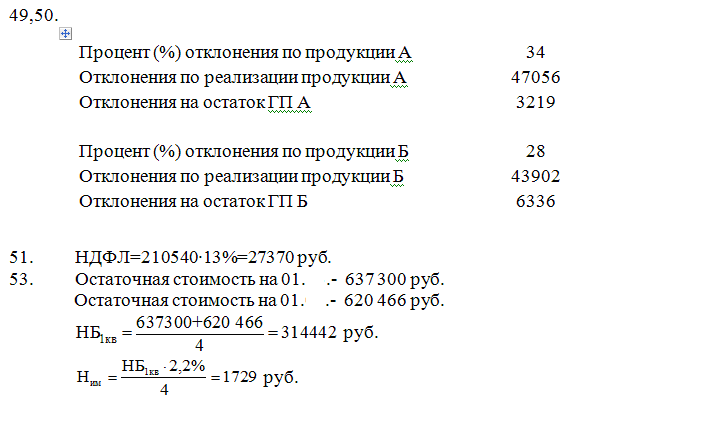

Списаны отклонения на реализацию ГП А |

47056 |

90.2 |

40.А |

|

и на остаток ГП А |

3219 |

43.А |

40.А |

|

|

50 |

Списаны отклонения на реализацию ГП Б |

43902 |

90.2 |

40.Б |

|

и на остаток ГП Б |

6336 |

43.Б |

40.Б |

|

|

51 |

Начислены налоги за 4 квартал: НДФЛ |

27370 |

70 |

68.1 |

|

52 |

Предъявлен НДС бюджету |

28191 |

68.2 |

19 |

|

53 |

Налог на имущество |

1729 |

91.2 |

68.3 |

|

54 |

Сформирован финансовый результат за 4 квартал от продаж |

15602 |

90.9 |

99 |

|

55 |

Налог на прибыль |

2054 |

99 |

68.4 |

|

56 |

Сформирован финансовый результат за 4 квартал |

5334 |

99 |

91.9 |