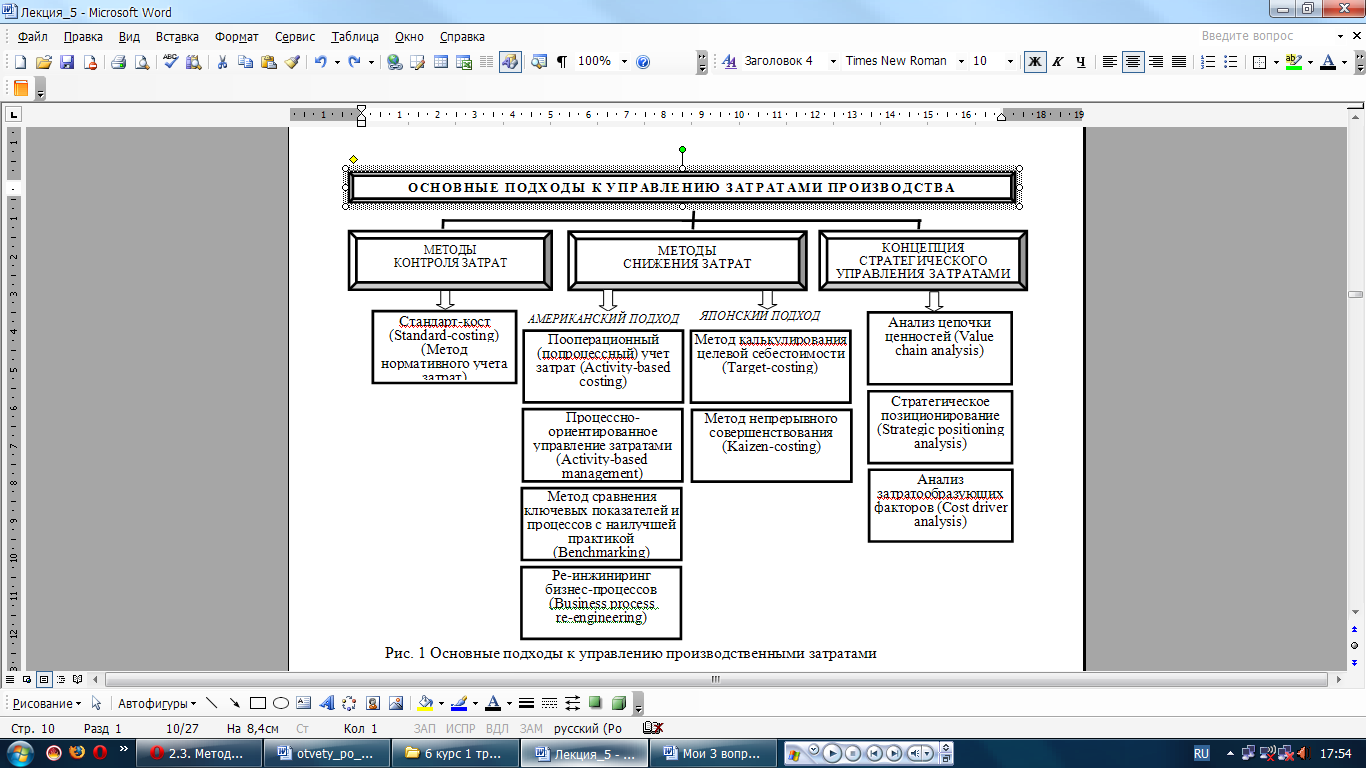

38. Методы оперативного уровня управления производственными издержками организации.

Рис. Уровни управления производственными затратами

(Рисунок применим к 38, 39 и 40 вопросу)

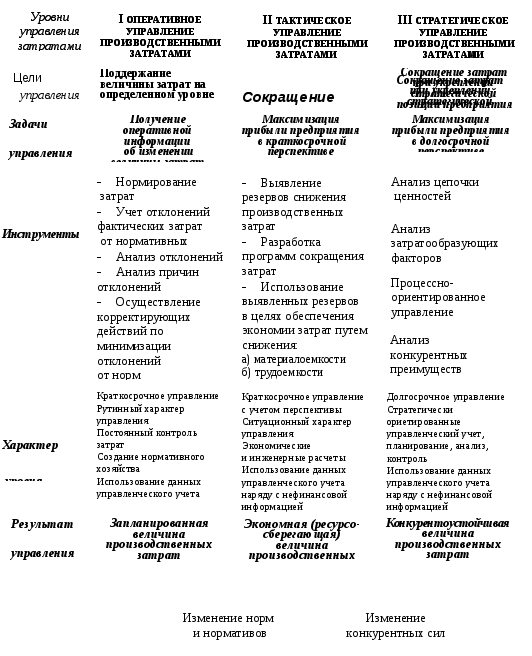

Основная задача оперативного уровня управления затратами - оказывать помощь менеджерам в достижении запланированных целей, которые выражаются чаще всего в виде количественных значений уровня затрат.

Оперативный уровень ориентирован на краткосрочный результат (до 1 года), поэтому его методы принципиально отличаются от методик стратегического уровня управления затратами.

Оперативное управление затратами предполагает решение всех текущих вопросов, связанных с деятельностью предприятия по производству продукции. Целью является обеспечение бесперебойной, ритмичной и взаимосогласованной работы всех производственных (и не только) подразделений.

Оперативное управление затратами предназначено для информационной поддержки управления производственными затратами и ориентирована на решение следующего круга задач:

• Разработка плана производства, сбалансированного по ресурсам.

• Расчет планово-экономических показателей производства продукции - себестоимость, цена, доход.

• Обеспечение учета фактических затрат производства.

• Оперативный расчет данных для управления по отклонениям.

• Документно-аналитическая поддержка управления затратами производства.

Название «стандарт-кост» в широком смысле подразумевает себестоимость установленную заранее (в противоположность себестоимости, данные о которой собираются). Смысл этой системы заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача – учет потерь и отклонений в прибыли предприятия.

В основе системы «Стандарт-кост» лежит предварительное нормирование затрат по элементам и статьям, составление нормативных калькуляций на основе действующих норм на отдельные виды изделий и их составные части, уточнение этих калькуляций по мере изменения действующих норм, раздельный учет фактических затрат по действующим нормам, по изменениям норм и по отклонениям по норм, возможность исчисления фактической себестоимости продукции путем алгебраического суммирования нормативной себестоимости и учтенных изменений за месяц норм.

Основной постулат «Стандарт-кост» - фактические показатели затрат всегда превышают нормативные, поскольку норма – это ставить задачи на будущее, помогать осуществлять эти задачи, минимальные затраты для данных условий, т.е. в действительности учет состоит в фиксации множества отклонений. Если же отклонений не возникало или фактические затраты меньше нормативных, то это значит, что была определена не предельно низкая норма затрат и ее нужно скорректировать. В системе «Стандарт-кост» невозможно перевыполнить план. Любые затраты в сравнении с нормами приводят к перерасходу средств, анализ которых является источником информации о неиспользованных ресурсах предприятия, его потенциале и неоправданных затратах.

«Стандарт-кост» - система управления затратами, направленная на регулирование прямых затрат производства путем составления до начала производства стандартных калькуляций и учета фактических затрат с выделением отклонений от стандартов. «Стандарт» - количество необходимых для производства единицы продукции (работ, услуг) материальных и трудовых затрат (могут заранее исчислены); «кост» - денежное выражение производственных затрат на изготовление единицы продукции.

Характерной особенностью является то, что основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, но не их документирование. А перед управляющим ставится задача не допускать отклонения.

Директ-костинг (иногда используется термин «верибл-костинг»).

Метод «директ-костинг» нельзя определенно отнести ни к методам учета затрат на производство, ни к методам калькулирования. Возможность ее применения в практике отечественных предприятий предполагает интеграцию в единую систему управленческого (производственного) учета методов учета затрат на производство, калькулирования себестоимости продукции, учета производственных результатов, анализа затрат и результатов и принятия управленческих решений. Именно эти элементы являются составными частями западной системы управленческого (производственного) учета «директ-костинг», главное преимущество которой заключается в разделении затрат на переменные и постоянные, что, в свою очередь, позволяет решать такие важнейшие задачи управления затратами, как:

- определение нижней границы цены продукции или заказа (соответствует переменным затратам);

- сравнительный анализ прибыльности различных видов продукции;

- определение оптимальной программы выпуска и реализации продукции;

- выбор между собственным производством продукции или услуг и их закупкой на стороне;

-определение точки безубыточности и запаса финансовой прочности предприятия и др.

На российских предприятиях хорошо налажено управление затратами по местам их возникновения (участкам, бригадам, цехам, производственным подразделениям). Его дополнение классификацией затрат по месту их возникновения на постоянные и переменные, калькулирование на уровне прямых (переменных) расходов повышает точность калькуляций, аналитичность, поскольку в этом случае в них включаются только расходы, непосредственно связанные с производством данного изделия, и себестоимость изделия не искажается в результате косвенного распределения большого количества постоянных расходов.

Особенностью современной системы «директ-костинг» является использование стандартов (норм) не только по переменным издержкам, что является основой простого «директ-костинга», но и по постоянным, в частности по переменной части постоянных накладных расходов. Развитой «директ-костинг» предусматривает включение в себестоимость наряду с переменными затратами прямые постоянные затраты по производству и реализации продукции. Нормативные калькуляции изделий по переменным затратам – один из элементов интеграции «директ-костинга» и нормативного метода управления затратами, положительно влияющий на оперативность и аналитичность управления затратами компании.