Внебюджетные фонды

5.1. Структура и значение внебюджетных фондов

Внебюджетные фонды представляют собой одно из звеньев системы финансов. С их помощью осуществляется перераспределение национального дохода в интересах органов государственной власти и реализация Конституционных прав граждан.

Внебюджетные фонды – денежные фонды, образуемые за счет целевых источников средств, используемые на финансирование определенных государственных, отраслевых или местных расходов под контролем фискальных органов власти.

Спецификой внебюджетных специальных фондов является четкое закрепление за ними доходных источников и строго целевое использование их средств.

Внебюджетные фонды не входят в состав бюджета. Внебюджетные фонды всегда имеют строго целевое назначение и управляются автономно от бюджета.

Средства внебюджетных фондов находятся в государственной или муниципальной собственности.

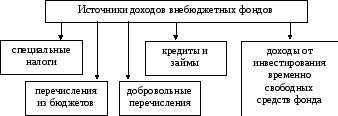

Большинство фондов создаются в процессе перераспределения национального дохода с помощью специальных налогов, сборов, займов, а также выделения средств из бюджета. Бюджетные средства переводятся в фонды в виде субсидий и субвенций либо в форме отчислений от налоговых доходов. Внебюджетные фонды могут также привлекать и заемные средства для решения конкретных задач (рис. 15).

Рис. 15. Основные источники доходов внебюджетных фондов

Основной функцией внебюджетных фондов является распределительная – за счет этих фондов финансируются определенные виды расходов, важные для социального обеспечения или развития экономики страны.

Внебюджетные фонды подразделяются:

-

по срокам действия:

-

постоянные – функционируют на постоянной основе,

-

временные – прекращают свое существование после выполнения возложенных на них задач;

-

по принадлежности:

-

государственные – находятся в распоряжении центральных властей (в государствах с федеративным устройством они могут находиться и в распоряжении властей субъектов федерации);

-

местные – находятся в распоряжении органов местного самоуправления,

-

межгосударственные фонды – формируются за счет членских взносов и расходуются в рамках устава и по решению участников фонда. Наибольшее значение среди межгосударственных фондов имеют Международный валютный фонд, Международный банк реконструкции и развития, Бюджетная комиссия Европейского сообщества.

-

по целям создания:

-

фонды социального назначения (их иногда называют фонды социального страхования) – предназначены в основном для решения задач социального характера,

-

экономические фонды – имеют экономическую направленность.

5.2. Социальные государственные внебюджетные фонды

К социальным государственным внебюджетным фондам относятся: Пенсионный фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ.

Основное назначение социальных государственных внебюджетных фондов – обязательное социальное страхование, которое представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положения граждан и наступления социальных страховых рисков.

Пенсионный фонд Российской Федерации – это фонд денежных средств, основной целью которого является социальное обеспечение населения страны по возрасту, что выражается, прежде всего, в выплате государственных пенсий.

Пенсионный фонд РФ образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года в целях государственного управления финансами пенсионного обеспечения в Российской Федерации.

Пенсионный фонд является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Денежные средства Пенсионного фонда находятся в государственной собственности Российской Федерации. Денежные средства Пенсионного фонда не входят в состав бюджетов, других фондов и изъятию не подлежат.

В основные задачи Пенсионного фонда входят:

-

целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением Пенсионного фонда РФ;

-

организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

-

капитализация средств Пенсионного фонда РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

-

контроль с участием налоговых органов за своевременным и полным поступлением в Пенсионный фонд РФ страховых взносов, а также за правильным и рациональным расходованием его средств;

-

межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда РФ, участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий1.

Средства Пенсионного фонда РФ формируются за счет:

-

части единого социального налога;

-

части единого налога на вмененный доход;

-

части налога, уплачиваемого предприятиями, перешедшими на упрощенную систему налогообложения;

-

ассигнований из федерального бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам и их семьям, социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от Чернобыльской катастрофы, на затраты по доставке и пересылке пенсий и пособий;

-

добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств Пенсионного фонда РФ и других поступлений (табл. 3).

Таблица 3

Доходы и расходы Пенсионного фонда РФ

|

Виды доходов |

Виды расходов |

|

1. Субсидии из федерального бюджета на выплату базовой части трудовой пенсии за счет средств единого социального налога, который уплачивают работодатели по дифференцированным ставкам от фонда заработной платы |

1. Выплата государственных трудовых пенсий |

|

2. Средства федерального бюджета, переда-ваемые в фонд для выплаты государст-венных пенсий (военнослужащим и др.) |

2. Выплата государственных пенсий военнослужащим и иным категориям государственных служащих |

|

3. Взимание просроченной задолженности по пенсионным взносам |

3. Материальная помощь престарелым и инвалидам |

|

4. Дотации из федерального бюджета |

4. Пособия на детей и одиноким матерям |

|

5. Другие доходы |

5. Другие формы материальной помощи пенсионерам и инвалидам |

|

6. Содержание аппарата управления пенсионным фондом |

|

|

7. Другие расходы |

Фонд обязательного медицинского страхования – это фонд денежных средств, основной целью которого является предоставление населению страны бесплатной медицинской помощи и мероприятия по охране здоровья населения, что выражается, прежде всего, в финансировании соответствующих учреждений здравоохранения.

Фонд обязательного медицинского страхования создан в соответствии с Законом Российской Федерации от 28 июня 1991 г. № 1499-1 и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования2.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальные фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Основными задачами Федерального и территориальных фондов в системе обязательного медицинского страхования являются:

-

обеспечение реализации Закона Российской Федерации «Об обязательном медицинском страховании граждан в Российской Федерации»;

-

обеспечение предусмотренных законодательством РФ прав граждан;

-

достижение социальной справедливости и равенства всех граждан;

-

участие в разработке и осуществлении государственной финансовой политики;

-

обеспечение ее финансовой устойчивости.

Финансовые средства Федерального и территориальных фондов обязательного медицинского страхования образуются за счет некоторых общих и ряда собственных источников для каждого фонда. Важнейшие из них:

-

части единого социального налога;

-

суммы единого налога на вмененный доход на определенные виды деятельности, поступающие в фонд;

-

взносы территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

-

ассигнования из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования;

-

добровольные взносы юридических и физических лиц;

-

доходы от использования временно свободных финансовых средств Федерального и территориальных фондов;

-

нормированные страховые запасы финансовых средств Федерального и территориальных фондов;

-

средства, предусматриваемые органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения;

-

финансовые средства, взыскиваемые со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им соответствующих требований (табл. 4).

Таблица 4

Доходы и расходы Фонда обязательного медицинского страхования РФ

|

Виды доходов |

Виды расходов |

|

1. Доходы за счет средств единого социального налога, который уплачивают работодатели в дифференцированном размере от фонда заработной платы |

1. Финансирование обязательного медицинского страхования |

|

2. Поступления за счет просроченной задолженности |

2. Формирование финансовых резервов |

|

3. Прочие доходы

|

3. Финансово-кредитная деятельность |

|

4. Другие расходы |

Фонд социального страхования Российской Федерации – это фонд денежных средств, основной целью которого является социальное обеспечение населения страны по болезни, инвалидности, в случае потери кормильца и в иных социальных целях, что выражается, прежде всего, в выплате соответствующих видов государственных пособий;

Фонд социального страхования Российской Федерации действует на основе Постановления Правительства РФ от 12 февраля 1994 г. № 101 «О Фонде социального страхования Российской Федерации» и одобренного этим постановлением Положения о фонде. Фонд управляет средствами государственного социального страхования Российской Федерации. Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации.

Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью.

Средства Фонда социального страхования РФ формируются за счет:

-

части единого социального налога;

-

суммы единого налога на вмененный доход на определенные виды деятельности, поступающие в фонд;

-

страховых взносов на обязательное социальное страхование на производстве от несчастных случаев;

-

доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

-

добровольных взносов физических и юридических лиц;

-

ассигнований из федерального бюджета РФ;

-

прочих доходов.

Средства фонда направляются на:

-

выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до полутора лет, на погребение;

-

санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаториев и оздоровительных лагерей для детей и юношества, лечебное питание; частичное финансирование мероприятий по внешкольному обслуживанию детей, оплате проезда к месту лечения, отдыха и др.);

-

создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

-

обеспечение текущей деятельности, содержание аппарата управления фонда;

-

проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

-

осуществление иных мероприятий в соответствии с задачами фонда (табл. 5).

Таблица 5

Доходы и расходы Фонда социального страхования

|

Виды доходов |

Виды расходов |

|

1. Доходы за счет средств единого социального налога, который уплачивают работодатели в дифференцированном размере от фонда заработной платы |

1 . Пособия по временной нетрудоспособности и другие виды социальных пособий |

|

2. Средства федерального бюджета, передаваемые для выплаты специальных государственных пособий |

2. Финансирование программ и мер по социальному страхованию |

|

3. Прочие доходы

|

3. Санаторно-курортное лечение и оздоровление и другие расходные мероприятия |

|

4. Содержание аппарата управления фонда |

Средства фонда используются только на целевое финансирование перечисленных мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Главным источником доходов государственных социальных внебюджетных фондов является единый социальный налог, введенный в действие Налоговым кодексом РФ с 1 января 2001 г.

Единый социальный налог исчисляется по регрессивной шкале ставок. Это означает, что чем больше налоговая база на каждого сотрудника, исчисленная нарастающим итогом с начала года, тем меньше ставка налога.3

Единый социальный налог предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Налогоплательщиками единого социального налога являются юридические и физические лица (индивидуальные предприниматели, включая частных нотариусов, частных охранников, частных детективов; адвокаты; члены крестьянского (фермерского) хозяйства, производящие какие-либо выплаты физическим лицам по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам).

Для юридических лиц объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг.

Для индивидуальных предпринимателей объектом налогообложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Ставки единого социального налога установлены дифференцированно по различным категориям налогоплательщиков. Налоговым кодексом установлены четыре шкалы для нескольких категорий налогоплательщиков:

-

две шкалы – для налогоплательщиков, производящих выплаты физическим лицам, причем одна для всех налогоплательщиков (табл. 6), а вторая – только для сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

-

шкала для индивидуальных предпринимателей для расчета единого социального налога с доходов, полученных от предпринимательской деятельности;

-

шкала для адвокатов для исчисления ЕСН с доходов, полученных от занятия профессиональной деятельностью.

Таблица 6

Регрессивная шкала ставок единого социального налога с 01. 01.2006 г.

|

Налоговая база на каждое физическое лицо нараста-ющим итогом с начала года |

Пенсионный фонд Федеральный бюджет |

Фонд социального страхования |

Фонд обязательного медицинского страхования |

Итого |

|

|

Феде-ральный |

Террито-риальный |

||||

|

до 280000 руб. |

20% |

2,9% |

1,1% |

2,0% |

26% |

|

от 280001 до 600000 руб. |

56000 руб. + 7,9% с суммы превышающей 280000 руб. |

8120 руб. + 1% с суммы превышающей 280000 руб. |

3080 руб. + 0,6% с суммы превыша-ющей 280000 руб. |

5600 руб. + 0,5% с суммы превыша-ющей 280000 руб. |

72800 руб. + 10% с суммы превышаю-щей 280000 руб.

|

|

свыше 600000 руб. |

81280 руб. + 2% с суммы превышающей 600000 руб. |

11320 руб |

5000 руб |

7200 руб |

104800 руб. + 2% с суммы превышаю-щей 600000 руб.

|