Сущность и виды издержек производства

Под издержками понимают затраты на приобретение ресурсов, необходимых для производства некоторого объема продукции. Очевидно, что в процессе производства предприниматель может приобретать ресурсы на стороне либо использовать собственные ресурсы (например, свой собственный труд). В связи с этим в экономической теории существуют два подхода к определению издержек производства – бухгалтерский и экономический.

В соответствии с бухгалтерским подходом при определении издержек учитываются лишь внешние (явные, бухгалтерские) издержки, которые представляют собой затраты на приобретение используемых ресурсов на стороне по фактическим ценам их приобретения.

В упрощенном виде к внешним издержкам относятся:

-

зарплата наемных работников;

-

арендная плата за арендуемые помещения;

-

затраты на сырье, материалы и топливо;

-

затраты, связанные с использованием оборудования. Т. к. оборудование используется для производства продукции в течение нескольких лет, то годовые расходы, связанные с использованием оборудования можно определить делением стоимости оборудования на срок его службы. Эта величина получила название амортизационные отчисления или амортизация. Именно она включается в состав внешних издержек.

Однако, бухгалтерский подход не учитывает того факта, что все ресурсы, в частности собственные ресурсы предпринимателя, могут иметь альтернативное применение. В частности, вместо того, чтобы вложить какую-то сумму в свое предприятие предприниматель мог положить ее в банк и получать проценты, вместо того, чтобы заниматься бизнесом, он мог пойти работать и получать зарплату, используемые в производстве собственные помещения он мог бы сдать в аренду и получать арендную плату. Отказ от этих видов дохода порождает особый вид издержек – альтернативные, неявные или внутренние издержки. Проблему учета внутренних издержек позволяет решить экономический подход к их определению. При экономическом подходе в состав издержек включаются как внутренние, так и внешние издержки.

Внутренние (неявные, альтернативные) издержки – расходы, которые несет предприниматель в связи с использованием собственных ресурсов, это сумма вознаграждений за предоставление собственных ресурсов, которые мог бы получить предприниматель при наилучшем альтернативном использовании. Внутренние издержки включают:

-

упущенный банковский процент на капитал, который мог бы получить предприниматель, положив все вложенные средства в банк;

-

упущенную арендную плату, которую мог бы получить предприниматель, сдав в аренду собственные помещения, используемые в производстве;

-

упущенную зарплату, которую мог бы получить предприниматель, устроившись на работу;

-

вознаграждение за предпринимательские способности (нормальную прибыль).

Тогда, в соответствии с экономическим подходом, общие издержки фирмы определяются суммой внешних и внутренних издержек

![]() 2.

2.

Зная общий доход и общие издержки, можно определить прибыль. Под прибылью понимается разность общего дохода и общих издержек

![]() .

.

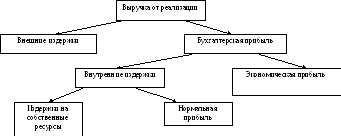

В соответствии с разделением издержек на бухгалтерские и экономические можно разделить и прибыль. Бухгалтерская прибыль – общий доход за вычетом внешних издержек. Экономическая прибыль – разность общего дохода и полных издержек, т. е. как внешних, так и внутренних.

![]() ,

,

![]() .

.

Взаимосвязь бухгалтерской и экономической прибыли представлена на рисунке 2.

Рисунок 2 – Взаимосвязь бухгалтерской и экономической прибыли

Если экономическая прибыль положительна, то бухгалтерская прибыль также положительна, функционирование фирмы выгодно. Если экономическая прибыль нулевая, то бухгалтерская прибыль положительна, при этом функционирование фирмы также выгодно, т. к. она полностью покрывает внутренние издержки предпринимателя, а их элементом является нормальная прибыль, т. е. вознаграждение, которое предприниматель хотел бы иметь за свои предпринимательские способности. Получая нулевую экономическую прибыль, предприниматель как раз и получает это вознаграждение, т. е. он всем удовлетворен и функционирование фирмы выгодно. Более того, далее мы покажем, что именно этот случай и имеет место, если в отрасли наблюдается совершенная конкуренция. Если экономическая прибыль отрицательна, то бухгалтерская прибыль может быть как положительна, так и отрицательна, однако, в любом случае, функционирование фирмы невыгодно, т. к. фирма не полностью покрывает свои внутренние издержки, т. е. при альтернативном вложении своих денежных средств предприниматель получал бы больший доход.

Рассмотрим динамику издержек производства. Предположим, что для производства продукции фирма использует только два фактора – капитал и труд. Кроме того, пусть фирма использует только внешние ресурсы. Для производства продукции фирма нанимает работников и арендует у домохозяйств капитал. Пусть L – количество затраченного труда, в часах отработанного времени, K – количество применяемого капитала, в часах аренды оборудования, РL – цена труда или часовая ставка зарплаты, РK – рентная цена капитала или сумма, уплачиваемая за часовую аренду оборудования, тогда величину издержек можно представить следующим образом

![]() .

.