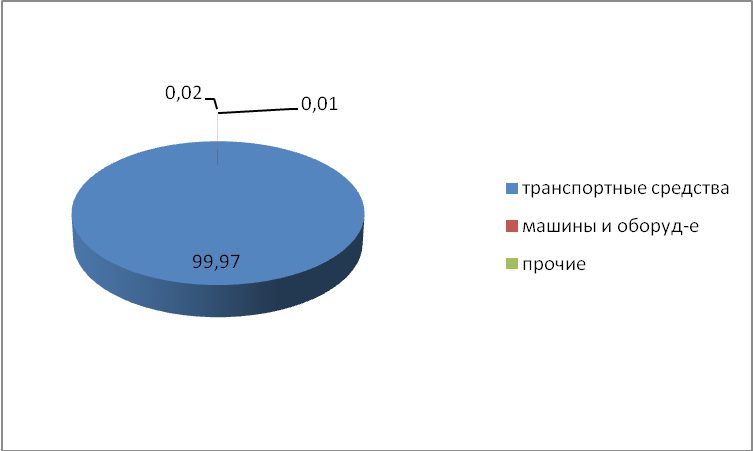

Структура оф по балансовой стоимости 2008 год

Рис.3.3. Структура ОФ по балансовой стоимости ОАО «Первой Грузовой компании», %

Зачем одновременно и надпись и подпись?

Структура оф по балансовой стоимости 2010 год

Рис.3.4. Структура ОФ по балансовой стоимости ОАО «Первой Грузовой компании», %

В состав основных средств включаются: здания, сооружения и передаточные устройства, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий продуктивный и племенной скот, многолетние насаждения. В ОАО «ПГК» основные средства представлены 3 группами в 2007 году: транспортные средства, машины и оборудование и прочие, и 4 группами в 2010 году, к ним присоединяются здания и сооружения. Наибольший удельный вес у транспортных средств – 99,97% в 2007 году и 97,7% в 2010 году.

Кроме того, к основным средствам относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Как это связанно с ОАО «ПГК»?

Основные фонды подразделяются на видовые группы, состав и перечень которых закреплен в нормативных документах. Различные видовые группы основных фондов в зависимости от степени их участия в производственном процессе включаются в активную или пассивную часть основных фондов.

К активной части относятся те из них, которые принимают непосредственное участие в производстве продукции и оказании услуг (машины, оборудование, транспортные средства, производственный и хозяйственный инвентарь и т. д.).

Видовые группы основных фондов, относящиеся к пассивной части лишь создают условия для производственного процесса. Это здания, сооружения, передаточные устройства и прочие. Выделение активной и пассивной части основных фондов важно с точки зрения выбора способов начисления амортизации.

Показатели движения и состояния основных фондов, %

Таблица 3.3

|

Наименование показателей |

2008 г. |

2009 г |

2010 г. |

|

1. Коэффициент ввода |

|

|

|

|

|

|||

|

1.1. Кввода |

23,7736 |

12,0644 |

16,7632 |

|

по ОФ всего |

|||

|

1.2. Кввода |

23,767 |

12,0308 |

17,0204 |

|

по активной части ОФ |

|||

|

1.3. Кввода |

59,1553 |

70,8015 |

0,5399 |

|

по пассивной части ОФ |

|||

|

2. Коэффициент выбытия |

|

|

|

|

2.1. Квыб |

1,9019 |

3,8115 |

7,1891 |

|

по ОФ всего |

|||

|

2.2. Квыб |

1,9021 |

3,812 |

73,1518 |

|

по активной части ОФ |

|||

|

2.3. Квыб |

0 |

1,0302 |

0,0381 |

|

по пассивной части ОФ |

|||

|

3. Коэффициент годности |

|

|

|

|

3.1. Кгодн ОФ всего |

97,91931 |

86,6088 |

78,6437 |

|

3.2. Кгодн |

97,91933 |

86,6084 |

78,3085 |

|

по активной части ОФ |

|||

|

3.3. Кгодн |

97,6618 |

88,7559 |

97,6678 |

|

по пассивной части ОФ |

|||

|

4. Коэффициент износа |

|

|

|

|

4.1. Кизн ОФ всего |

2,0806 |

13,3911 |

21,3562 |

|

4.2. Кизн |

2,0806 |

13,3915 |

21,6914 |

|

по активной части ОФ |

|||

|

4.3. Кизн |

2,3381 |

11,244 |

2,3321 |

|

по пассивной части ОФ |

Анализ Коэффициента ввода, Коэффициента выбытия нужно проводить по первоначальной стоимости. Вы же делаете по остаточной. Все пересчитать!

Для эффективной деятельности предприятия большую роль играет обновление основных фондов, т.е. процесс замены устаревших средств труда более новыми, совершенными. Для характеристики процесса обновления используются коэффициенты ввода и выбытия, их динамика представлена на графике (рис.2.4).

Коэффициент ввода рассчитывается как отношение стоимости вводимых ОФ к стоимости ОФ на конец года. Коэффициент выбытия равен отношению стоимости выбывающих ОФ к их стоимости на начало года.

Коэффициент выбытия возрастает с 1,9019 в 2007 году, до 7,1891 в 2010 году, это связано с с изношенностью основных фондов, которые в большей степени составляют подвижной состав.

Коэффициент ввода наоборот уменьшается с 23,7736 в 2007 году до 16,7632 в 2010 году.

В отчетности есть все данные для нормального, развернутого вывода - дописать!